ж—…жёё|дёӯеӣҪж–Үж—…йӣҶеӣўдәҢеәҰеҶІеҲәIPO иҗҘ收八жҲҗйқ еҚ–жҲҝ

еңЁз¬¬дёҖж¬ЎиөҙжёҜIPOеҸ—йҳ»еҗҺ пјҢ дёӯеӣҪж–Үж—…йӣҶеӣўеҸҲ马дёҚеҒң蹄зҡ„第дәҢж¬ЎйҖ’дәӨжӢӣиӮЎд№Ұ пјҢ з”ұжӯӨеј•жқҘдәҶдёҡз•Ңе…іжіЁ гҖӮ еӨұж•ҲжңҹиҝҳдёҚж»ЎдёҖе‘Ё пјҢ 10жңҲ23ж—Ҙжҷҡй—ҙ пјҢ дёӯеӣҪж–Үж—…йӣҶеӣўжңүйҷҗе…¬еҸёпјҲдёӢз®Җз§°вҖңдёӯеӣҪж–Үж—…вҖқпјүеҶҚж¬Ўеҗ‘жёҜдәӨжүҖжҸҗдәӨдәҶжӢӣиӮЎд№Ұ гҖӮ ж №жҚ®жӢӣиӮЎд№ҰжҳҫзӨә пјҢ дёӯеӣҪж–Үж—…дёәж–ҮеҢ–ж—…жёёзү©дёҡејҖеҸ‘е•Ҷ пјҢ дё»иҗҘдёҡеҠЎдёәеәҰеҒҮзү©дёҡеҸ‘еұ• гҖӮ дёҚиҝҮ пјҢ иҷҪ然жү“зқҖж–Үж—…зҡ„вҖңж——еҸ·вҖқ пјҢ дҪҶдёӯеӣҪж–Үж—…зңҹжӯЈзҡ„вҖңж‘Үй’ұж ‘вҖқ пјҢ иҝҳжҳҜең°дә§дёҡеҠЎ гҖӮ зӣёе…іиҙўеҠЎжҠҘиЎЁжҳҫзӨә пјҢ 2017-2019е№ҙ пјҢ дёӯеӣҪж–Үж—…ж–ҮеҢ–ж—…жёёдёҡеҠЎж”¶зӣҠд»…еҚ 0.2%гҖҒ20.2%гҖҒ19.3% гҖӮ 专家жҢҮеҮә пјҢ ең°дә§е•ҶеҖҹжү©ж–Үж—…зүҲеқ—е·ІдёҚжҳҜйҰ–ж¬Ў пјҢ иҖҢдёӯеӣҪж–Үж—…иғҢйқ иҖҒзүҢең°дә§е•ҶдёӯеӣҪеҘҘеӣӯйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңдёӯеӣҪеҘҘеӣӯвҖқпјү пјҢ еңЁиө„йҮ‘еӮЁеӨҮ пјҢ иҺ·еҸ–ең°дә§зӯүж–№йқўеқҮжңүдёҖе®ҡдјҳеҠҝ пјҢ дҪҶеӨҡдҪҚ专家д№ҹеқҮиЎЁзӨә пјҢ ең°дә§еҖҹж–Үж—…йЎ№зӣ®жӢҝең°е»әи®ҫжҠӣе”®зҡ„дҫӢеӯҗд№ҹдёҚе°‘ пјҢ зӣ®еүҚжқҘзңӢдёӯеӣҪж–Үж—…зҡ„ж—…жёёеәҰеҒҮйЎ№зӣ®ж”¶е…ҘеҚ жҜ”иҫғе°Ҹ пјҢ иҝҳжңӘеҪўжҲҗиҮӘиә«ж–Үж—…IP пјҢ иғҪеҗҰжҲҗеҠҹдёҠеёӮ并еңЁж—…жёёең°дә§жүӢдёӯеҲҶеҫ—дёҖжқҜзҫ№ пјҢ иҝҳжңүеҫ…и§Ӯжңӣ гҖӮ

ж–Үз« еӣҫзүҮ

дәҢеәҰеҶІеҮ»IPO

дҪңдёәдёҖ家еҲҡжҲҗз«ӢдёҚд№…зҡ„ж—…дјҒ пјҢ дёӯеӣҪж–Үж—…дёҖзӣҙжңүдёҖдёӘвҖңдёҠеёӮйҮҺеҝғвҖқ гҖӮ

гҖҗж—…жёё|дёӯеӣҪж–Үж—…йӣҶеӣўдәҢеәҰеҶІеҲәIPO иҗҘ收八жҲҗйқ еҚ–жҲҝгҖ‘д»Ҡе№ҙ4жңҲ17ж—Ҙ пјҢ дёӯеӣҪж–Үж—…еҗ‘жёҜдәӨжүҖйҖ’дәӨдәҶдёҠеёӮз”іиҜ· пјҢ иҖҢзҺ°д»Ҡжү“ејҖжёҜдәӨжүҖйЎөйқў пјҢ дёӯеӣҪж–Үж—…зҡ„йҰ–ж¬Ўз”іиҜ·е·ІжҲҗвҖңеӨұж•ҲвҖқзҠ¶жҖҒ гҖӮ жҚ®жӮү пјҢ жҢүз…§зӣёе…іи§„е®ҡ пјҢ иҮӘз”іиҜ·ж—Ҙжңҹиө·е…ӯдёӘжңҲеҶ…жңӘиҺ·жү№еҮҶгҖҒиў«еҸ‘еӣһгҖҒиў«жӢ’жҲ–е·ІиҮӘиЎҢж’Өеӣһзҡ„IPOз”іиҜ· пјҢ йңҖйҮҚж–°жҸҗдәӨIPOжӢӣиӮЎд№Ұ гҖӮ иҝҮжңҹиҝҳдёҚж»ЎдёҖе‘Ё пјҢ дёӯеӣҪж–Үж—…зҡ„дәҢж¬ЎжӢӣиӮЎд№ҰеҸҲиҮі гҖӮ

10жңҲ23ж—Ҙжҷҡй—ҙ пјҢ дёӯеӣҪж–Үж—…еҶҚж¬Ўеҗ‘жёҜдәӨжүҖжҸҗдәӨдәҶдёҠеёӮз”іиҜ· гҖӮ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ дёӯеӣҪж–Үж—…жҲҗз«ӢдәҺ2018е№ҙ пјҢ е®ҡдҪҚдёәж–ҮеҢ–ж—…жёёзү©дёҡејҖеҸ‘е•Ҷ пјҢ дё»иҰҒз»ҸиҗҘж–ҮеҢ–ж—…жёёиғңең°еҶ…еәҰеҒҮзү©дёҡзҡ„规еҲ’еҸҠеҸ‘еұ• пјҢ жҸҗдҫӣж–ҮеҢ–ж—…жёёзӣ®зҡ„ең°зӣёе…іжңҚеҠЎпјҲеҢ…жӢ¬й…’еә—жңҚеҠЎгҖҒжҷҜзӮ№е’ЁиҜўжңҚеҠЎеҸҠжҷҜзӮ№з®ЎзҗҶжңҚеҠЎпјүгҖҒй…’еә—е’ЁиҜўеҸҠз®ЎзҗҶжңҚеҠЎеҸҠж—…жёёд»ЈзҗҶжңҚеҠЎ гҖӮ жҲӘиҮі2020е№ҙ9жңҲ30ж—Ҙ пјҢ дёӯеӣҪж–Үж—…дәҺжҒ©е№іеҸҠдёӯеӣҪе…¶д»–ең°еҢәжӢҘжңү18дёӘеәҰеҒҮзү©дёҡеҸ‘еұ•йЎ№зӣ®з»„еҗҲ пјҢ е…¶дёӯ8дёӘйЎ№зӣ®дёәе·Із«Је·ҘгҖҒ5дёӘйЎ№зӣ®дёәеҸ‘еұ•дёӯгҖҒ5дёӘйЎ№зӣ®дёәжҢҒдҪңжңӘжқҘеҸ‘еұ• гҖӮ 18дёӘеәҰеҒҮзү©дёҡеҸ‘еұ•йЎ№зӣ®еҢ…жӢ¬11дёӘеҫ…е”®еәҰеҒҮзү©дёҡеҸ‘еұ•йЎ№зӣ®гҖҒ1дёӘжҢҒдҪңжҠ•иө„еҸҠиҮӘз”Ёзҡ„еәҰеҒҮзү©дёҡеҸ‘еұ•йЎ№зӣ®гҖҒ1дёӘжҢҒдҪңиҮӘиЎҢиҝҗиҗҘзҡ„еәҰеҒҮзү©дёҡеҸ‘еұ•йЎ№зӣ®еҸҠ5дёӘжҢҒдҪңжңӘжқҘеҸ‘еұ•зҡ„еңҹең° гҖӮ

дёҺжӯӨеҗҢж—¶ пјҢ жӢӣиӮЎд№ҰдёӯиҝҳжҸҗеҲ° пјҢ дёӯеӣҪж–Үж—…з»ҸиҗҘдҪҚдәҺжіүжһ—й»„йҮ‘е°Ҹй•Үзҡ„зҲұеҝ…дҫ¬жіүжһ—еәҰеҒҮжқ‘ пјҢ иҜҘеәҰеҒҮжқ‘з”ұжіүжһ—й…’еә—еҲ«еў…еҢәдёҺж°ҙзҰҫз”°жіүдё–з•ҢгҖҒеҚҺдҫЁе…¬йҰҶдёҖжңҹзҡ„дёҖйғЁеҲҶгҖҒжӮҰж№–ж№ҫдәҢжңҹзҡ„дёҖйғЁеҲҶгҖҒйӮЈйҮ‘и°·жҷҜеҢәеҸҠжіүжһ—й»„йҮ‘е°Ҹй•ҮеҶ…зҡ„й…ҚеҘ—и®ҫж–Ҫз»„жҲҗ гҖӮ е…¬еҸёзҡ„收зӣҠдё»иҰҒжқҘиҮӘз§ҹиөҒй…’еә—е®ўжҲҝгҖҒжҸҗдҫӣйӨҗйҘ®еҸҠзҘЁеҠЎжңҚеҠЎ гҖӮ жӯӨеӨ– пјҢ дёӯеӣҪж–Үж—…иҝҳеңЁжӢӣиӮЎд№ҰдёӯиЎЁзӨә пјҢ е…¬еҸёиҝҳе°ұиӢұеҫ·е·§е…ӢеҠӣзҺӢеӣҪпјҲеҘҘеӣӯйӣҶеӣўж——дёӢдә§дёҡпјүзҡ„规еҲ’гҖҒи®ҫи®ЎеҸҠеҸ‘еұ•жҸҗдҫӣдёҖз«ҷејҸжҷҜзӮ№е’ЁиҜўжңҚеҠЎ пјҢ йў„жңҹиӢұеҫ·е·§е…ӢеҠӣзҺӢеӣҪе°ҶдәҺжҳҺе№ҙ1жңҲеүҚеҗҺжӯЈејҸиҗҘдёҡ пјҢ жңӘжқҘз”ұдёӯеӣҪж–Үж—…иҙҹиҙЈз®ЎзҗҶиӢұеҫ·е·§е…ӢеҠӣзҺӢеӣҪ гҖӮ еҜ№жӯӨ пјҢ жҲҗйғҪй«ҳзә§з»ҸжөҺеёҲе‘ЁжӯЈеӣҪжҸҗеҮә пјҢ з”ұдәҺиө·жӯҘиҫғжҷҡ пјҢ зӣ®еүҚдёӯеӣҪж–Үж—…иҝҳеӨ„дәҺж‘ёзҙўжңҹ пјҢ д»ҚжңӘжүҫеҲ°иҮӘе·ұзҡ„ж–°жЁЎејҸ гҖӮ

жҲҝдә§ж”¶е…ҘеҚ е…«жҲҗ

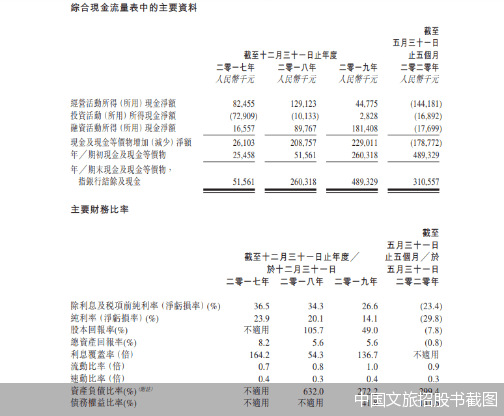

иҷҪ然иҰҒеҒҡж–Үж—…дёҡеҠЎ пјҢ дҪҶжҳҜдёӯеӣҪж–Үж—…йӣҶеӣўзҡ„дё»иҰҒиҗҘ收д»Қ然жҳҜжҲҝең°дә§ гҖӮ еҢ—дә¬е•ҶжҠҘйҮҮи®ҝдәәе‘ҳжҹҘиҜўжӢӣиӮЎд№ҰеҸ‘зҺ° пјҢ дёӯеӣҪж–Ү旅收е…Ҙдё»иҰҒжқҘиҮӘй”Җе”®еәҰеҒҮзү©дёҡе’Ңж–ҮеҢ–ж—…жёёдёҡеҠЎ пјҢ дҪҶж—…жёёдёҡеҠЎеңЁж•ҙдҪ“дёҡеҠЎдёӯеҚ жҜ”иҫғдҪҺ гҖӮ е…·дҪ“жқҘзңӢ пјҢ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017-2019е№ҙ пјҢ дёӯеӣҪж–Үж—…еҲҶеҲ«е®һзҺ°иҗҘ收1.86дәҝе…ғгҖҒ3.35дәҝе…ғгҖҒ7.36дәҝе…ғ пјҢ е…¶дёӯй”Җе”®еәҰеҒҮзү©дёҡеҲҶеҲ«дёә1.86дәҝе…ғгҖҒ2.67дәҝе…ғгҖҒ5.94дәҝе…ғ пјҢ й”Җе”®еәҰеҒҮзү©дёҡ收зӣҠеҚ жҖ»ж”¶зӣҠзҡ„99.8%гҖҒ79.8%еҸҠ80.7% пјҢ иҖҢж–ҮеҢ–ж—…жёёдёҡеҠЎж”¶зӣҠд»…еҚ 0.2%гҖҒ20.2%гҖҒ19.3% гҖӮ зӣҙеҲ°еҺ»е№ҙ пјҢ дёӯеӣҪж–Үж—…зҡ„дё»иҰҒ收е…Ҙиҝҳжңүе…«жҲҗжқҘжәҗдәҺжҲҝдә§й”Җе”® пјҢ еҜ№ең°дә§дҫқиө–жҳҺжҳҫ гҖӮ

йҷӨдәҶдёҘйҮҚдҫқиө–ең°дә§дёҡеҠЎ пјҢ дёӯеӣҪж–Үж—…зҡ„иө„йҮ‘еҺӢеҠӣд№ҹдёҚе°Ҹ гҖӮ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017е№ҙжң«гҖҒ2018е№ҙжң«еҸҠ2019е№ҙжң« пјҢ дёӯеӣҪж–Үж—…жңӘеҒҝиҝҳ银иЎҢеҸҠе…¶д»–еҖҹж¬ҫеҲҶеҲ«зәҰдёә1.53дәҝе…ғгҖҒ1.02дәҝе…ғеҸҠ5.78дәҝе…ғ пјҢ е…¬еҸёеҖәеҠЎжҲ–еҜ№е…¶йҖ жҲҗдёҚеҲ©еҪұе“Қпјӣе…¶дёӯ пјҢ 2018е№ҙгҖҒ2019е№ҙдёӯеӣҪж–Үж—…иө„дә§иҙҹеҖәзҺҮеҲҶеҲ«дёә632%гҖҒ272.2% гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жҫіеӨ§еҲ©дәҡ|жҫіеӘ’з§°ж—…жёёдёҡе“ӯе–ҠдёӯеӣҪжёёе®ўеӣһеҪ’пјҡз•ҷдёӢ120дәҝжҫіе…ғй»‘жҙһ иЎҢдёҡиҝ‘д№Һеҙ©жәғ

- еӨ§дј—|д»ҚеңЁзғ§пјҒиҪҪжңү3965иҫҶеӨ§дј—йӣҶеӣўжұҪиҪҰзҡ„иҙ§иҲ№дёҠе‘Ёиө·зҒ« з”өжұ жҲ–жҲҗеҠ©зҮғеүӮ

- жҜ”дәҡиҝӘ|жҜ”дәҡиҝӘйӣҶеӣўеҸ‘еёғе…Ёж–°Logoеј•зғӯи®® зҪ‘еҸӢпјҡеҘҪеҘҮиҠұдәҶеӨҡе°‘й’ұ

- еӨӘз©ә|2022е№ҙжңҖзғӯж—…жёёзӣ®зҡ„ең°иҜһз”ҹпјҒеҜҢдәә们йғҪжғіеҺ»еӨӘз©ә

- ж”Ҝд»ҳе®қ|иҡӮиҡҒйӣҶеӣўпјҡж”Ҝд»ҳе®қйҖҡиҝҮйҰ–жү№йҖӮиҖҒеҢ–еҸҠж— йҡңзўҚж°ҙе№іиҜ„жөӢ

- зҫҺзҡ„|жү“е…Ҙе…Ёзҗғдё»жөҒдҫӣеә”й“ҫпјҒзҫҺзҡ„йӣҶеӣўпјҡе°ҶжҸҗдҫӣж–°иғҪжәҗжұҪиҪҰж•ҙиҪҰзә§ж–№жЎҲ

- еҚҠеҜјдҪ“|3000дәҝзҙ«е…үйӣҶеӣўеҗҲ并йҮҚж•ҙи®ЎеҲ’иҺ·еҮҶпјҡ600дәҝж•‘е‘Ҫиө„йҮ‘3жңҲеә•еүҚеҲ°дҪҚ

- зҷҫдё–еҝ«йҖ’|зҷҫдё–йӣҶеӣўж”¶еҲ°зәҪдәӨжүҖйҖҖеёӮиӯҰе‘ҠпјҒеӣҪеҶ…дёҡеҠЎе·І68дәҝвҖңеҚ–иә«вҖқжһҒе…”

- иҠҜзүҮ|3000дәҝиҠҜзүҮдјҒдёҡе°ҶеҸҳиә«пјҡзҙ«е…үйӣҶеӣўйҮҚж•ҙи®ЎеҲ’иҺ·жі•йҷўиЈҒе®ҡжү№еҮҶпјҒ

- зҫҺзҡ„|жіЁеҶҢиө„жң¬2дәҝе…ғпјҒзҫҺзҡ„йӣҶеӣўжҠ•иө„жҲҗз«ӢжұҪиҪҰйғЁд»¶е…¬еҸё