з–«жғ…|зҫҺиӮЎеә•еңЁдҪ•ж–№пјҹдәҢж¬Ўи§Ұеә•иҝӣиЎҢж—¶( дәҢ )

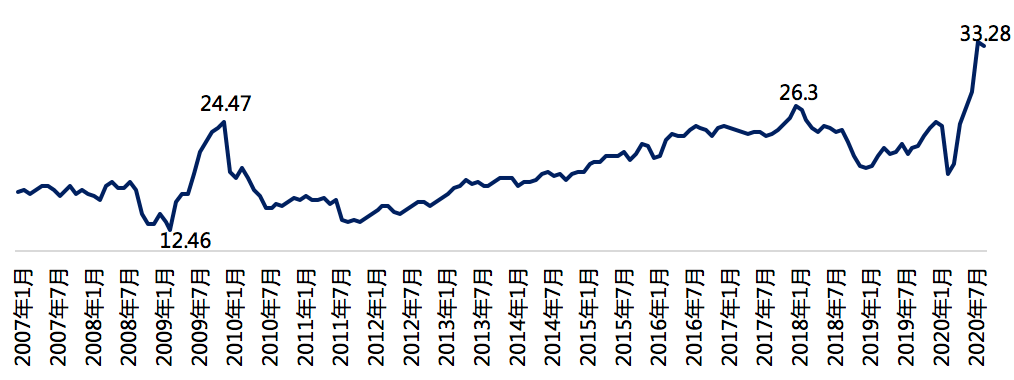

2007е№ҙ-2020е№ҙ9жңҲж Үжҷ®500зҡ„еёӮзӣҲзҺҮпјҲTTMпјүпјҲжңҲпјү

ж–Үз« еӣҫзүҮ

вҖ”вҖ”ж•°жҚ®жқҘжәҗпјҡзҹҪдәҡиЎҢдёҡз ”з©¶

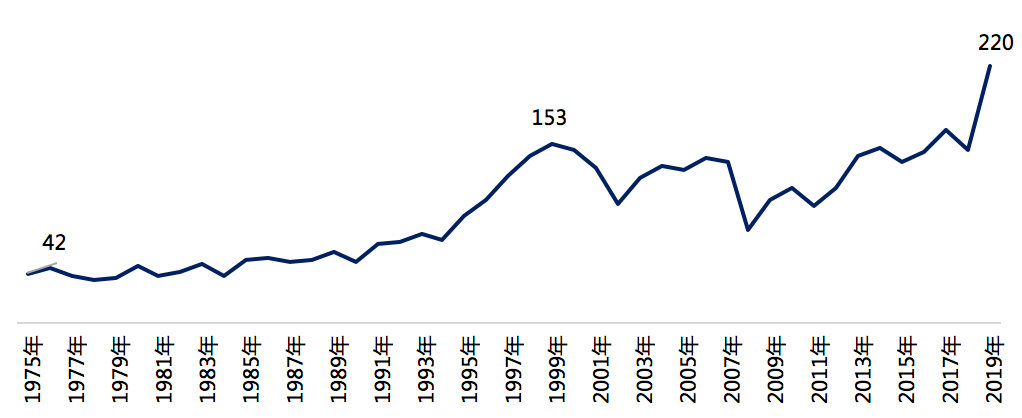

В·дёҠеёӮе…¬еҸёеёӮеҖјеҚ GDPзҡ„жҜ”йҮҚиҫҫеҲ°еҺҶеҸІй«ҳдҪҚ

2019е№ҙзҫҺеӣҪдёҠеёӮе…¬еҸёеёӮеҖјеҚ GDPзҡ„жҜ”йҮҚиҫҫеҲ°220% пјҢ иҫҫеҲ°еҺҶеҸІй«ҳдҪҚ пјҢ еҺҶе№ҙе№іеқҮжҜ”дҫӢеңЁ140% пјҢ еӯҳеңЁж•ҙдҪ“дј°еҖјиҝҮй«ҳзҡ„жғ…еҶө гҖӮ

зҫҺеӣҪдёҠеёӮе…¬еҸёеёӮеҖјеҚ GDPзҡ„жҜ”йҮҚ%

ж–Үз« еӣҫзүҮ

вҖ”вҖ”ж•°жҚ®жқҘжәҗпјҡзҹҪдәҡиЎҢдёҡз ”з©¶

зҹҪдәҡжҠ•иө„CEOеј е…°дёҒиЎЁзӨәпјҡжӯӨж¬ЎзҫҺиӮЎеӣһи°ғдё»иҰҒдҫқиө–дәҺзҫҺиҒ”еӮЁйҮҸеҢ–е®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ–зҡ„жҺЁеҠЁ гҖӮ дёәеҲәжҝҖз»ҸжөҺеўһй•ҝ пјҢ еҗ„еӣҪжҷ®йҒҚйҮҮеҸ–дәҶйҮҸеҢ–е®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ– гҖӮ 2008е№ҙд»ҘжқҘ пјҢ е…Ёзҗғдё»иҰҒз»ҸжөҺдҪ“пјҲзҫҺеӣҪгҖҒдёӯеӣҪгҖҒ欧е…ғеҢәгҖҒиӢұеӣҪгҖҒж—Ҙжң¬пјүзҡ„M2жҖ»йҮҸеўһй•ҝдәҶ1.49еҖҚ пјҢ е…ЁзҗғеҖәеҠЎеўһй•ҝдәҶ64% гҖӮ е…Ёзҗғиҙ§еёҒи¶…еҸ‘ пјҢ еҖәеҠЎжҝҖеўһ пјҢ еёӮеңәдёҠжөҒеҠЁжҖ§жіӣж»Ҙ пјҢ еҪ“иө„йҮ‘ж— жі•иҝӣе…Ҙе®һдҪ“з»ҸжөҺж—¶ пјҢ еӨ§йҮҸзҡ„жөҒеҠЁиө„йҮ‘иҝӣе…Ҙиө„жң¬еёӮеңә пјҢ жҺЁеҠЁдәҶиө„дә§д»·ж јзҡ„дёҠеҚҮ гҖӮ

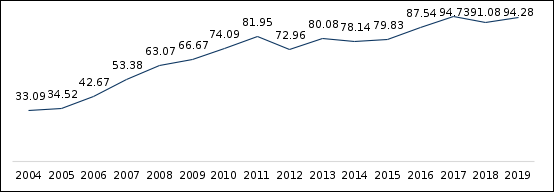

В·иҙ§еёҒи¶…еҸ‘

д»Һиҙ§еёҒеҸ‘иЎҢйҮҸжқҘзңӢ пјҢ е…Ёзҗғдё»иҰҒз»ҸжөҺдҪ“пјҲзҫҺеӣҪгҖҒдёӯеӣҪгҖҒ欧е…ғеҢәгҖҒиӢұеӣҪгҖҒж—Ҙжң¬пјүзҡ„M2жҖ»йҮҸз”ұ2004е№ҙзҡ„33.09дёҮдәҝзҫҺе…ғ пјҢ еўһй•ҝеҲ°2019е№ҙ94.28дёҮдәҝзҫҺе…ғ пјҢ еўһй•ҝдәҶ2.85еҖҚ гҖӮ

е…Ёзҗғдё»иҰҒз»ҸжөҺдҪ“M2еҗҲи®ЎпјҲдёҮдәҝзҫҺе…ғпјү

ж–Үз« еӣҫзүҮ

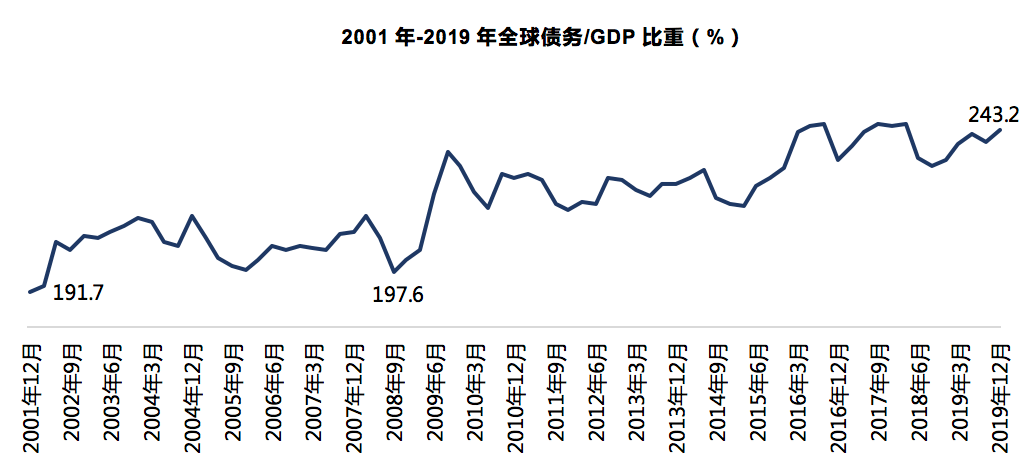

В·еҖәеҠЎжҝҖеўһ

д»Һе…ЁзҗғеҖәеҠЎи§’еәҰжқҘзңӢ пјҢ жҲӘжӯўеҲ°2019е№ҙ12жңҲ31ж—Ҙ пјҢ е…ЁзҗғеҖәеҠЎпјҲж”ҝеәңйғЁй—ЁгҖҒйқһйҮ‘иһҚдјҒдёҡйғЁй—ЁгҖҒеұ…ж°‘йғЁй—Ёпјү191.85дёҮдәҝзҫҺе…ғ пјҢ еҚ е…ЁзҗғGDPзҡ„жҜ”йҮҚ243.2% гҖӮ

ж–Үз« еӣҫзүҮ

йҡҸзқҖиҙ§еёҒи¶…еҸ‘е’ҢеҖәеҠЎзҡ„еҲәжҝҖ пјҢ дәә们дҝЎеҝғејҖе§ӢжҒўеӨҚ пјҢ иӮЎеёӮеҫ—д»Ҙеӣһи°ғ пјҢ д»Ҙ科жҠҖиӮЎдёәдҫӢ пјҢ 2020е№ҙ9жңҲ пјҢ зҫҺиӮЎеүҚдә”еӨ§з§‘жҠҖе…¬еҸёеёӮеҖј6.89дёҮдәҝзҫҺе…ғ пјҢ е№іеқҮеёӮзӣҲзҺҮ(TTM)иҫҫеҲ°50еҖҚ гҖӮ 2020е№ҙ3-9жңҲ пјҢ дә”еӨ§з§‘жҠҖиӮЎе…¬еҸёиӮЎд»·е№іеқҮеўһй•ҝ103.22% пјҢ жҳҜйҒ“жҢҮеўһе№…зҡ„1.71еҖҚ гҖӮ

йҖҡиҝҮзҹҪдәҡжҠ•иө„зҡ„з ”з©¶иЎЁжҳҺпјҡзҫҺиӮЎзҡ„жӯӨж¬ЎеҸҚеј№жҳҜе…Ёзҗғиө„дә§д»·ж јйҮҚж–°е®ҡдҪҚзҡ„еҸҚжҳ пјҢ еңЁз–«жғ…еҸ еҠ з»ҸжөҺе‘Ёжңҹзӯүеҗ„з§Қеӣ зҙ зҡ„еҪұе“ҚдёӢ пјҢ зҫҺиӮЎйў„и®ЎжңӘжқҘдјҡдәҢж¬ЎдёӢи·Ң пјҢ еҺҹеӣ еңЁдәҺпјҡз»ҸжөҺеӨҚиӢҸзҡ„дёҚзЎ®е®ҡжҖ§гҖҒиҙ§еёҒж”ҝзӯ–еҲәжҝҖж•Ҳеә”зҡ„иҫ№йҷ…йҖ’еҮҸгҖҒдјҒдёҡжңӘжқҘ收зӣҠзҡ„дёҚзЎ®е®ҡжҖ§ гҖӮ иҝҷдәӣеӣ зҙ е°ҶеҜјиҮҙзҫҺиӮЎз»§з»ӯеҜ»еә• пјҢ зӣҙиҮіеёӮеңәд»·ж јжҒўеӨҚе№іиЎЎ гҖӮ

гҖҗз–«жғ…|зҫҺиӮЎеә•еңЁдҪ•ж–№пјҹдәҢж¬Ўи§Ұеә•иҝӣиЎҢж—¶гҖ‘В·з–«жғ…е°ҶеҜ№з»ҸжөҺдә§з”ҹжөӘж¶ҢејҸеҶІеҮ»

жҚ®йў„жөӢ пјҢ з–«жғ…жһҒжңүеҸҜиғҪеҜјиҮҙе…Ёзҗғ10%зҡ„дәәеҸЈиў«ж„ҹжҹ“ пјҢ йў„и®ЎжңҖеҝ«йңҖиҰҒ2-3е№ҙзҡ„ж—¶й—ҙжүҚиғҪйҖҗжӯҘж¶ҲйҷӨ пјҢ еҜ№з»ҸжөҺзҡ„еҶІеҮ»жӯӨиө·еҪјдјҸ гҖӮ жӯӨеӨ– пјҢ з–«жғ…еҮёжҳҫдәҶе…Ёзҗғдҫӣеә”й“ҫзҡ„и„ҶејұжҖ§ пјҢ вҖңеҺ»е…ЁзҗғеҢ–вҖқиҝӣзЁӢе°ҶеҠ еҝ« гҖӮ

ж–°еҶ з–«жғ…еҮәзҺ°д»ҘеҗҺ пјҢ еҗ„еӣҪж”ҝеәңе’ҢдјҒдёҡйғҪејҖе§ӢиҖғиҷ‘жң¬еңҹе®үе…Ёз”ҹдә§й—®йўҳ пјҢ д»ҘеҸҠдә§дёҡй“ҫзҡ„е®үе…ЁеҲҶеёғ пјҢ д»ҘйҷҚдҪҺзӘҒеҸ‘дәӢ件еҜ№жң¬еӣҪдә§дёҡзҡ„еҪұе“Қ гҖӮ з–«жғ…йҷҚдҪҺдәҶеӣҪ家й—ҙзҡ„дҝЎд»» пјҢ еҰӮжһңиҝҷз§ҚдҝЎд»»жҢҒз»ӯйҷҚдҪҺ пјҢ еҸ‘иҫҫеӣҪ家е°Ҷжү©еӨ§е®үе…Ёдә§дёҡзҡ„иҫ№з•Ң пјҢ е…Ёзҗғдә§дёҡй“ҫеңЁдёҖе®ҡзЁӢеәҰдёҠе°ҶдјҡйҮҚжһ„ гҖӮ

д»Һз»ҸжөҺеҸ‘еұ•и§„еҫӢжқҘзңӢ пјҢ зӣ®еүҚе…Ёзҗғз»ҸжөҺжӯЈеӨ„дәҺ第дә”иҪ®еә·жіўе‘Ёжңҹзҡ„дёӢйҷҚйҳ¶ж®ө пјҢ з–«жғ…еҸ еҠ з»ҸжөҺе‘Ёжңҹзҡ„еҪұе“Қ пјҢ д»ҺзҹӯжңҹжқҘзңӢ пјҢ йў„и®Ўжң¬иҪ®з»ҸжөҺйңҖиҰҒ3-5е№ҙзҡ„ж—¶й—ҙжүҚиғҪйҖҗжӯҘж¶ҲйҷӨеҪұе“Қпјӣд»Һй•ҝжңҹжқҘзңӢ пјҢ з»ҸжөҺдҝ®еӨҚзҡ„ж—¶й—ҙй•ҝиҫҫ15-20е№ҙ гҖӮ еңЁеӨҡз§Қеӣ зҙ зҡ„еҪұе“ҚдёӢ пјҢ е°Ҷеј•еҸ‘е…Ёзҗғж–°дёҖиҪ®зҡ„з»ҸжөҺйңҮиҚЎ гҖӮ

В·з–«жғ…еҸҚеӨҚ пјҢ еҜјиҮҙз»ҸжөҺеӨҚиӢҸ延иҝҹ

иҝ‘жңҹ пјҢ е…Ёзҗғж–°еўһзЎ®иҜҠз—…дҫӢеҸҲеҲӣж–°й«ҳ пјҢ зҫҺеӣҪзЎ®иҜҠз—…дҫӢиҫҫеҲ°828.8дёҮ пјҢ дәҡ欧дёҖдәӣеӣҪ家зҡ„з–«жғ…д»Қ然еҠҝеӨҙдёҚеҮҸ пјҢ е…Ёзҗғз–«жғ…еӯҳеңЁдәҢж¬ЎгҖҒдёүж¬ЎзҲҶеҸ‘зҡ„еҸҜиғҪ пјҢ з–«жғ…зҡ„еҸҚеӨҚеҜјиҮҙе…Ёзҗғз»ҸжөҺеӨҚиӢҸзҡ„延иҝҹ пјҢ е°Өе…¶жҳҜд»ҘжңҚеҠЎдёҡдёәдё»еҜјзҡ„еӣҪ家 пјҢ з–«жғ…еҜјиҮҙзҡ„иҝһй”ҒеҸҚеә”еҸҠеҚұе®іе°ҶиҝңиҝңеӨ§дәҺ2009е№ҙзҡ„йҮ‘иһҚеҚұжңә гҖӮ

В·з»ҸжөҺеӨҚиӢҸзҡ„дёҚзЎ®е®ҡжҖ§ пјҢ еј•еҸ‘иө„жң¬еёӮеңәжҒҗж…Ң

жҺЁиҚҗйҳ…иҜ»

![дёӯе№ҙ|дёӯиЎҚжңҹиҙ§[жҠ•иө„иҖ…ж•ҷиӮІ]пјҡжҠҠжҸЎеҹәжң¬йқўеҲҶжһҗзҡ„е…ій”®зӮ№](http://ttbs.guangsuss.com/image/e5c932f8241a2808b298c8ad2947fb73)

- зҫҺеӣҪ|дҝ„专家еӨ§иғҶйў„жөӢпјҡз–«жғ…з»“жқҹеҗҺпјҢиҝҷ3еӣҪе°ҶжҲҗдёәзҫҺеӣҪиҝӣж”»зҡ„йҰ–иҰҒзӣ®ж Ү

- дёӯеӣҪеҶӣйӯӮ|еҚ°еәҰз–«жғ…йқўдёҙе·ЁеӨ§йҡҫйўҳпјҢзҘёдёҚеҚ•иЎҢпјҒйӣҫйңҫз¬јзҪ©ж–°еҫ·йҮҢ

- 欧жҙІ|еӨҡеӣҪеҶҚж¬Ўе°Ғй”Ғ з–«жғ…иҖғ问欧жҙІз»ҸжөҺ

- еӨ®и§Ҷ|з–«жғ…д№ӢдёӢ46%зҡ„зҫҺеӣҪ家еәӯйқўдёҙиҙўеҠЎй—®йўҳ

- ж№ҳж№ҳеёҰдҪ зңӢзӨҫдјҡ|еӨҡеӣҪжҒўеӨҚе®өзҰҒпјҢ欧жҙІз–«жғ…еҸҚеј№

- ZAKERз”ҹжҙ»|иӮЎеёӮйңҮиҚЎиө°еҠҝж–ҷе°Ҷ继з»ӯдёӢеҺ»пјҢж–°еҶ з–«жғ…еҠ ж·ұ

- еӨ®и§Ҷж–°й—»|зҫҺеӣҪ专家пјҡжҺҘдёӢжқҘ6иҮі12е‘ЁзҫҺжҲ–е°ҶиҝҺжқҘз–«жғ…жңҖй»‘жҡ—ж—¶жңҹ

- ж–°еҚҺзӨҫ|ж—ҘеӘ’пјҡж—Ҙжң¬зӨҫдјҡжӯЈйҖӮеә”вҖңдёҺз–«жғ…е…ұеӯҳвҖқ з»ҸжөҺжҙ»еҠЁйҖҗжӯҘеӣһеҪ’жӯЈеёё

- еӨ®и§Ҷ|зҫҺеӣҪеҢ»еӯҰ专家пјҡжҺҘдёӢжқҘзҡ„6иҮі12е‘ЁжҲ–е°ҶиҝҺжқҘж–°еҶ з–«жғ…жңҖй»‘жҡ—зҡ„ж—¶жңҹ

- зҫҺеӣҪ|з–«жғ…д№ӢдёӢ46%зҡ„зҫҺеӣҪ家еәӯйқўдёҙиҙўеҠЎй—®йўҳ