销售数据|手握养猪饲料两大“钱袋 ”股价暴跌大北农为何追风“副业”乳制品( 二 )

华西证券农林牧渔首席分析师周莎表示 , “非洲猪瘟加速生猪去产能 , 传导至猪料销量明显收缩 , 在行业整体持续保持微利状态下 , 中小企业淘汰进程加速 , 腾挪出来的销量空间有望被饲料龙头企业所蚕食 , 大北农有望受益于此 。 ”

从行业整体来看 , 据中国饲料工业协会2019年数据 , A股上市公司中猪料排行前三的公司分别为新希望、大北农、正邦科技;其中 , 大北农的猪料销量为279.18万吨 , 占全国猪料总产量的比重为3.64% 。

受益于两大产业的高速发展 , 大北农的盈利能力大增 。 2020年上半年 , 公司的营业总收入为89.92亿元 , 同比增长10.43%;归母净利润为8.93亿元 , 同比增长2556.20%;扣非净利润7.71亿元 , 同比增长23918.47% 。

不过 , 在业绩向好的背后 , 高比例股权质押问题仍是大北农的长期存在的“痛点” 。 从近三年的情况来看 , 公司实控人邵根伙的股票质押率一直居高不下 , 2017年至2019年底的质押比例分别为98.28%、98.44%、96.84% 。

近年来 , 在高比例股票质押一直是悬在A股头上的达摩克里斯之剑 , 不少投资者对此有一定的担忧 。 宝新金融首席经济学家郑磊表示 , “上市公司股份质押比例过高会带来很多问题 , 如控股股东道德风险 , 股市大幅下跌时被平仓风险 , 质押股票变不良资产风险以及给券商等持有质押股份的机构带来经营风险等 。 ”

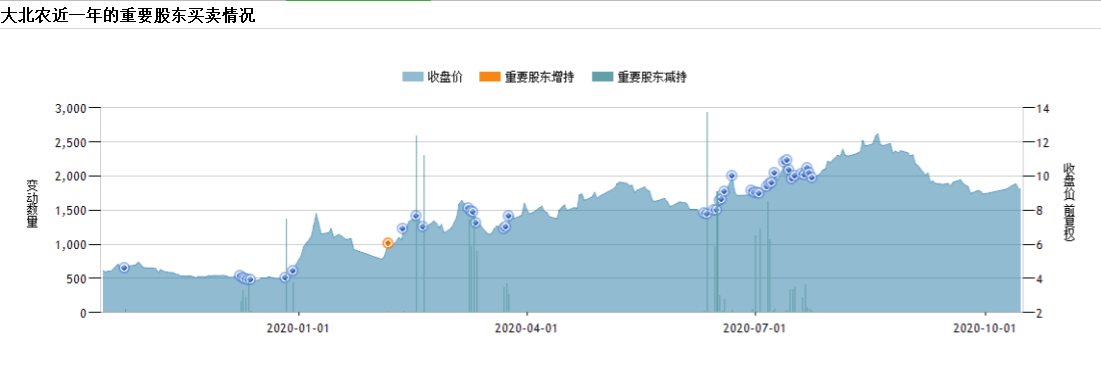

另外值得注意的是 , 邵根伙自2019年以来频繁减持股权 。 《投资者网》据Wind数据整理发现 , 截至10月14日 , 大北农的重要股东近一年来共减持了62次 , 累积减持2.68亿股;其中 , 邵根伙有39次减持行为 , 累计减持2.6亿股 。

在6月《关于控股股东、董事长减持公司股份的预披露公告》中 , 大北农表示 , 邵根伙经过前期的努力 , 股票质押率得到了一定程度的降低 , 未来将进一步稳步、有序的优化杠杆结构 , 降低股票质押率 。

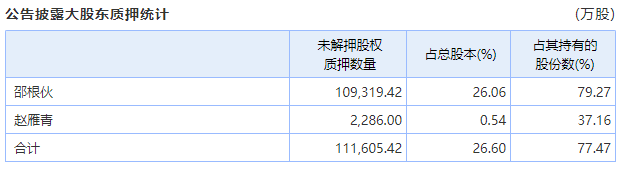

截至10月14日 , 大北农有63笔质押 , 合计数量为11亿股 。 其中 , 邵根伙未解押股权质押数量为11亿股 , 质押比例已经降至79.27% , 占总股本的26.06% 。

对于其他高管的减持行为 , 大北农则解释称 , “自2016年集团开始养猪大创业以来 , 部分高管与集团各平台公司联合持股养猪创业 , 持续融资投入资金 , 需要归还 。 且也拟将进一步加大对养猪平台的同步增资 , 需要投资 。 ”

文章图片

数据来源:Wind数据

文章图片

数据来源:Wind数据

三大热门行业如何平衡发展

在今年5月的2019年度网上业绩说明会中 , 公司总裁张立忠曾表示 , “公司聚焦大农业产业发展不变 , 公司聚焦农业科技创新不变 , 公司近三年聚焦养猪和饲料的发展不变 。 ”不过 , 大北农却在近日收购了一家乳制品公司 , 尝试布局新的发展领域 。

【销售数据|手握养猪饲料两大“钱袋 ”股价暴跌大北农为何追风“副业”乳制品】9月12日 , 大北农发布公告表示 , 拟以自有资金5782万元收购内蒙古益婴美乳业有限公司(以下简称:益婴美)70%的股权 , 并向标的公司增资人民币5000万元 。 本次交易完成后 , 益婴美的注册资本将增加至1.5亿元 , 并将由大北农集团及圣牧高科分别持有80%及20% 。

作为项目的主角 , 益婴美是圣牧高科的全资附属公司 , 主要从事生产及销售乳制品 , 包括有机婴幼儿及其他配方奶粉及奶酪 。 数据显示 , 2018年至2020年7月31日 , 益婴美分别亏损654.7万元、638.66万元、117.53万元 。

显然 , 从财务数据来看 , 益婴美并不是一家赚钱的公司 。 那么 , 大北农若想往乳业方向转型 , 为何会选择一家不赚钱的公司?答案是“价格” 。 据大北农方表示 , “由于益婴美上一年度未实现盈利 , 叠加国内外因素的影响 , 此次交易价格双方都较为满意 。 ”

推荐阅读

![[王源]王源山区钓鱼,却不露正脸,粉丝感叹美爆了!](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/bdea5742809d0a511ad7ad44d9686f55.jpg)

- 安东尼·戴维斯|总决赛期间,巴特勒96投157分,浓眉哥98投150分,而詹皇是这数据

- 大数据&云计算长飞公司亮相2020中国国际信息通信展览会

- 电池|iPhone12电池小,真的续航差?看看真实的数据就明白了

- 金十数据|澳大利亚铁矿石对华出口会受影响吗?,中国1年买超6亿吨!煤炭之后

- 飞翔电竞|数据表明,他才是目前世界第一中单!,左手世界赛状态低迷

- 虎扑|媒体盘点其恐怖数据,前NBA球员马努特-波尔58岁生日

- 我是球委会|詹皇五项数据第一,小卡呢,过去5年的FMVP谁更强?阿杜得分最高

- 丁祖昱|数据中心成投资新风口“数字地产”受青睐

- 数据|4.9%:三季度经济强劲复苏

- 中国商报财经中国广电首次“亮剑”第四大电信运营商手握多少王牌