жҲ‘еӣҪ|еј еІёе…ғпјҡз–«жғ…еҜ№еӣҪйҷ…收ж”Ҝзҡ„еҪұе“ҚжҳҜеҗҰеҸҜжҢҒз»ӯпјҹ

з–«жғ…д»ҘжқҘ пјҢ дёӯеӣҪз»ҸжөҺиҝҗиЎҢзҡ„и®ёеӨҡзү№еҫҒеҸ‘з”ҹдәҶеҸҳеҢ– пјҢ жҜ”еҰӮ пјҢ еӨ–йңҖејәеҠІжҒўеӨҚгҖҒж¶Ҳиҙ№еўһй•ҝд№ҸеҠӣзӯү гҖӮ еӣҪйҷ…收ж”ҜйўҶеҹҹзҡ„еҸҳеҢ–е°ӨдёәжҳҺжҳҫ пјҢ иҝҷдәӣеҸҳеҢ–зҡ„ж–№еҗ‘жҖ»дҪ“жҳҜиүҜжҖ§зҡ„ пјҢ еҢ…жӢ¬з»ҸеёёйЎ№зӣ®йЎәе·®еӨ§е№…ж”№е–„ пјҢ иө„жң¬е’ҢйҮ‘иһҚйЎ№зӣ®еҮәзҺ°ж–°зҡ„еҸҳеҢ–зӯү гҖӮ зҺ°еңЁеҫҲйҡҫиҜҙиҝҷдәӣеҸҳеҢ–жҳҜй•ҝжңҹи¶ӢеҠҝиҝҳжҳҜзҹӯжңҹеҶІеҮ» гҖӮ жҖ»зҡ„зңӢ пјҢ вҖңеҚҒеӣӣдә”вҖқжңҹй—ҙзҡ„еӣҪйҷ…收ж”Ҝ пјҢ йҮҚж–°еӣһеҲ°жӯӨеүҚж јеұҖзҡ„еҸҜиғҪжҖ§жӣҙеӨ§ гҖӮ

дёҖгҖҒвҖңеҚҒдёүдә”вҖқеүҚеӣӣе№ҙжҲ‘еӣҪзҡ„еӣҪйҷ…收ж”Ҝж јеұҖ

гҖҗжҲ‘еӣҪ|еј еІёе…ғпјҡз–«жғ…еҜ№еӣҪйҷ…收ж”Ҝзҡ„еҪұе“ҚжҳҜеҗҰеҸҜжҢҒз»ӯпјҹгҖ‘вҖңеҚҒдёүдә”вҖқеүҚеӣӣе№ҙ пјҢ жҲ‘еӣҪеӣҪйҷ…收ж”Ҝе‘ҲзҺ°еҮәз»ҸеёёйЎ№зӣ®йЎә差收зӘ„ пјҢ иө„жң¬е’ҢйҮ‘иһҚиҙҰжҲ·з”ұйҖҶе·®иҪ¬дёәйЎәе·® пјҢ иҜҜе·®йҒ—жјҸйЎ№й«ҳеұ…дёҚдёӢзҡ„зү№еҫҒ гҖӮ зЁіе®ҡеӨ–жұҮеӮЁеӨҮ规模йҮҚж–°жҲҗдёәж”ҝзӯ–зӣ®ж ҮеҗҺ пјҢ 2017е№ҙиө· пјҢ йқһеӮЁеӨҮйҮ‘иһҚиө„дә§д№ҹе®һзҺ°дәҶйЎәе·® гҖӮ

ж–Үз« еӣҫзүҮ

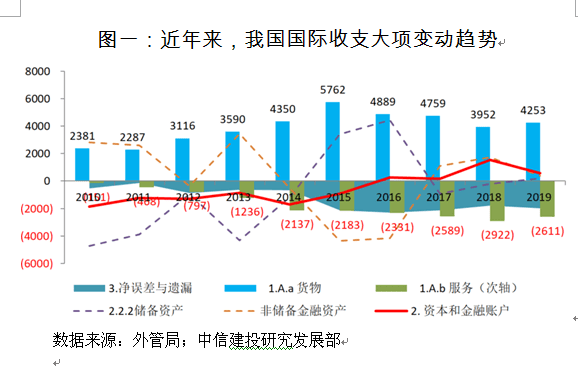

пјҲдёҖпјүз»ҸеёёиҙҰжҲ·йЎә差收зӘ„

еңЁиҙ§зү©иҙёжҳ“йЎә差收зӘ„еҸҠжңҚеҠЎиҙёжҳ“йҖҶе·®жү©еӨ§еҸҢйҮҚеҺӢеҠӣдёӢ пјҢ иҝ‘е№ҙжқҘ пјҢ жҲ‘еӣҪз»ҸеёёиҙҰжҲ·йЎәе·®еӣһиҗҪ пјҢ дёӯзҫҺиҙёжҳ“ж‘©ж“Ұд»ҘжқҘе°Өе…¶жҳҺжҳҫ пјҢ 2018е№ҙз»ҸеёёиҙҰжҲ·йЎәе·®жӣҫйӘӨйҷҚиҮі255дәҝзҫҺе…ғ гҖӮ

вҖ”вҖ”иҙ§зү©иҙёжҳ“пјҡиҙ§зү©иҙёжҳ“йЎәе·®иҮӘ2015е№ҙй«ҳзӮ№зҡ„5762дәҝзҫҺе…ғе·ІйҖҗжӯҘеӣһиҗҪиҮіиҝ‘дёӨе№ҙзҡ„4000дәҝзҫҺе…ғдёҠдёӢ пјҢ е…Ҙдё–еҗҺйЎәе·®зҡ„жү©еј и¶ӢеҠҝдёҚеӨҚеӯҳеңЁ гҖӮ

вҖ”вҖ”жңҚеҠЎиҙёжҳ“пјҡжңҚеҠЎиҙёжҳ“йҖҶе·®жү©еӨ§и¶ӢеҠҝдёҚж”№ пјҢ иҮӘ2015е№ҙзҡ„2183дәҝзҫҺе…ғйҖҗжӯҘдёҠеҚҮиҮіиҝ‘дёүе№ҙзҡ„2500дәҝ~3000дәҝзҫҺе…ғ гҖӮ еҲҶйЎ№зңӢ пјҢ жңҚеҠЎиҙёжҳ“йҖҶе·®дё»иҰҒжқҘжәҗдәҺж—…иЎҢж”ҜеҮә пјҢ дҫӢеҰӮ2019е№ҙжңҚеҠЎиҙёжҳ“йҖҶе·®2611дәҝзҫҺе…ғ пјҢ еҪ“е№ҙж—…иЎҢж”ҜеҮәй«ҳиҫҫ2546дәҝзҫҺе…ғ гҖӮ

вҖ”вҖ”еҲқ次收е…ҘеҸҠдәҢ次收е…ҘпјҡвҖңеҚҒдёүдә”вҖқеүҚеӣӣе№ҙ пјҢ еҲқ次收е…Ҙе№ҙеқҮйҖҶе·®зәҰ400дәҝзҫҺе…ғ пјҢ дәҢ次收е…Ҙе№ҙеқҮйҖҶе·®зәҰ35дәҝзҫҺе…ғ пјҢ 收ж”Ҝе·®йўқдёҚеӨ§ гҖӮ

пјҲдәҢпјүиө„жң¬е’ҢйҮ‘иһҚиҙҰжҲ·з”ұйҖҶе·®иҪ¬дёәйЎәе·®

вҖңеҚҒдёүдә”вҖқеүҚеӣӣе№ҙ пјҢ жҲ‘еӣҪиө„жң¬е’ҢйҮ‘иһҚиҙҰжҲ·ж”¶ж”Ҝзҡ„зӘҒеҮәзү№еҫҒжҳҜFDIпјҲеӨ–еӣҪзӣҙжҺҘжҠ•иө„пјүеўһй•ҝж”ҫзј“ пјҢ иҜҒеҲёжҠ•иө„иҪ¬дёәйЎәе·® гҖӮ иҮӘ2017е№ҙиө· пјҢ йқһеӮЁеӨҮйҮ‘иһҚиө„дә§з”ұйҖҶе·®иҪ¬дёәйЎәе·® гҖӮ

вҖ”вҖ”FDIеўһй•ҝжҳҫи‘—ж”ҫзј“пјҡ2010~2013е№ҙй—ҙ пјҢ жҲ‘еӣҪзӣҙжҺҘжҠ•иө„жҜҸе№ҙеҮҖеј•е…Ҙиө„йҮ‘зәҰ2000дәҝзҫҺе…ғ пјҢ зӣ®еүҚе·ІйҖҗжӯҘдёӢж»‘иҮівҖңеҚҒдёүдә”вҖқеүҚеӣӣе№ҙжңҹй—ҙе№ҙеқҮ340дәҝзҫҺе…ғзҡ„规模 пјҢ жҳҫи‘—ж”ҫзј“ гҖӮ

вҖ”вҖ”иҜҒеҲёжҠ•иө„иҪ¬йЎәе·®пјҡ2015~2016е№ҙиҜҒеҲёжҠ•иө„жҜҸе№ҙеҮҖжөҒеҮәиө„йҮ‘зәҰ600дәҝзҫҺе…ғ пјҢ иҖҢиҝ‘дёүе№ҙеқҮеҪ•еҫ—йЎәе·® пјҢ 2018е№ҙиө„йҮ‘еҮҖжөҒе…Ҙз”ҡиҮіиҫҫеҲ°1069дәҝзҫҺе…ғ пјҢ жҲҗдёәйҮҚиҰҒзҡ„йЎәе·®жқҘжәҗ гҖӮ

вҖ”вҖ”йҮ‘иһҚиЎҚз”ҹе·Ҙе…·пјҡйҮ‘иһҚиЎҚз”ҹе·Ҙе…·еӣҪйҷ…收ж”ҜйҮ‘йўқд»ҚдёҚеӨ§ пјҢ вҖңеҚҒдёүдә”вҖқжңҹй—ҙе№ҙеқҮйҖҶе·®зәҰ34дәҝзҫҺе…ғ гҖӮ

вҖ”вҖ”е…¶д»–жҠ•иө„йҖҶ差收зӘ„пјҡ2014~2016е№ҙй—ҙ пјҢ е…¶д»–жҠ•иө„йҖҶе·®зәҰе№ҙеқҮ3500дәҝзҫҺе…ғ пјҢ иҖҢ2017~2019е№ҙе№ҙеқҮйҖҶе·®зәҰ150дәҝзҫҺе…ғ пјҢ иө„йҮ‘еӨ–жөҒеҫ—еҲ°йҒҸеҲ¶ гҖӮ д»Һз»“жһ„дёҠзңӢ пјҢ йҖҶ差收зӘ„дё»иҰҒз”ұдәҺиҙ·ж¬ҫеҸҠиҙёжҳ“дҝЎиҙ·зҡ„еҮҖиө„йҮ‘жөҒеҮә收зӘ„并иҪ¬дёәеҮҖиө„йҮ‘жөҒе…Ҙ пјҢ жңӘжқҘ继з»ӯж”№е–„дҪҷең°дёҚеӨ§ гҖӮ

вҖ”вҖ”еӮЁеӨҮиө„дә§жөҒеӨұз»“жқҹпјҡ2015е№ҙеҸҠ2016е№ҙеӮЁеӨҮиө„дә§еҲҶеҲ«жөҒеӨұ3429дәҝзҫҺе…ғеҸҠ4437дәҝзҫҺе…ғ гҖӮ иҮӘ2017е№ҙиө· пјҢ еӮЁеӨҮиө„дә§з»“жқҹиҝ…йҖҹжөҒеӨұи¶ӢеҠҝ пјҢ дҪҶеўһй•ҝд№ҸеҠӣ гҖӮ 2017е№ҙеҸҠ2018е№ҙеӮЁеӨҮиө„дә§еҲҶеҲ«еўһеҠ 915дәҝзҫҺе…ғе’Ң189дәҝзҫҺе…ғ пјҢ иҖҢ2019е№ҙжөҒеӨұ193дәҝзҫҺе…ғ гҖӮ

пјҲдёүпјүеҮҖиҜҜе·®дёҺйҒ—жјҸеұ…й«ҳдёҚдёӢ

2015е№ҙвҖң8В·11вҖқжұҮж”№еҗҺ пјҢ еҮҖиҜҜе·®дёҺйҒ—жјҸйЎ№зҡ„дёҚжҳҺиө„йҮ‘жөҒеҮәз”ұжӯӨеүҚзҡ„зәҰ600дәҝзҫҺе…ғеҝ«йҖҹдёҠеҚҮиҮіжҜҸе№ҙ2000дәҝзҫҺе…ғе·ҰеҸі гҖӮ 2017~2019е№ҙй—ҙ пјҢ жҲ‘еӣҪеӣҪйҷ…收ж”Ҝдёӯз»ҸеёёиҙҰжҲ·дёҺйқһеӮЁеӨҮйҮ‘иһҚиө„дә§иҙҰжҲ·жҜҸе№ҙйғҪе®һзҺ°дәҶйЎәе·® пјҢ 然иҖҢеҮҖиҜҜе·®дёҺйҒ—жјҸйЎ№еұ…й«ҳдёҚдёӢ пјҢ иҡ•йЈҹдәҶеӨ§йғЁеҲҶиө„йҮ‘жөҒе…Ҙ гҖӮ иҜҘйЎ№е…·дҪ“жһ„жҲҗ пјҢ дёҖзӣҙжІЎжңүжқғеЁҒи§ЈйҮҠ гҖӮ

дәҢгҖҒз–«жғ…д»ҘжқҘеӣҪйҷ…收ж”ҜеҸҳеҢ–

д»Ҡе№ҙдёҖеӯЈеәҰ пјҢ жҲ‘еӣҪеӨ„дәҺз–«жғ…жҡҙеҸ‘жңҹ пјҢ з»ҸеёёйЎ№зӣ®йҖҶе·®337дәҝзҫҺе…ғ пјҢ йқһеӮЁеӨҮйҮ‘иһҚиө„дә§йҖҶе·®139зҫҺе…ғ пјҢ еӮЁеӨҮиө„дә§еҮҸе°‘251дәҝзҫҺе…ғ пјҢ еҮҖиҜҜе·®дёҺйҒ—жјҸйЎ№дёҚжҳҺиө„йҮ‘жөҒе…Ҙ226дәҝзҫҺе…ғ гҖӮ иҝӣе…ҘдәҢеӯЈеәҰ пјҢ з”ұдәҺжҠ—з–«зү©иө„еҮәеҸЈгҖҒдёӯеӨ–з–«жғ…еӨҚе·ҘеӨҚдә§ж—¶й—ҙе·®зӯүеӣ зҙ пјҢ жҲ‘еӣҪз»ҸеёёиҙҰжҲ·йЎәе·®жү©еӨ§иҮі1102дәҝзҫҺе…ғ пјҢ йқһеӮЁеӨҮйҮ‘иһҚиө„дә§йҖҶе·®153дәҝзҫҺе…ғ пјҢ еӮЁеӨҮиө„дә§еўһеҠ 191дәҝзҫҺе…ғ пјҢ дҪҶеҮҖиҜҜе·®дёҺйҒ—жјҸйЎ№иҝӣдёҖжӯҘжү©еӨ§иҮі757дәҝзҫҺе…ғ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёҖиө·жқҘжҠӨиӮӨ|жҲ‘еӣҪвҖң60е№ҙжңҖеҶ·еҶ¬еӨ©вҖқиҰҒжқҘдәҶ? еӣҪ家еӨ©ж°”дёӯеӨ®дё“家дҪңеҮәеӣһеә”

- зҫҺеӣҪ|дҝ„专家еӨ§иғҶйў„жөӢпјҡз–«жғ…з»“жқҹеҗҺпјҢиҝҷ3еӣҪе°ҶжҲҗдёәзҫҺеӣҪиҝӣж”»зҡ„йҰ–иҰҒзӣ®ж Ү

- дёӯеӣҪеҶӣйӯӮ|еҚ°еәҰз–«жғ…йқўдёҙе·ЁеӨ§йҡҫйўҳпјҢзҘёдёҚеҚ•иЎҢпјҒйӣҫйңҫз¬јзҪ©ж–°еҫ·йҮҢ

- 欧жҙІ|еӨҡеӣҪеҶҚж¬Ўе°Ғй”Ғ з–«жғ…иҖғ问欧жҙІз»ҸжөҺ

- еӨ®и§Ҷ|з–«жғ…д№ӢдёӢ46%зҡ„зҫҺеӣҪ家еәӯйқўдёҙиҙўеҠЎй—®йўҳ

- ж№ҳж№ҳеёҰдҪ зңӢзӨҫдјҡ|еӨҡеӣҪжҒўеӨҚе®өзҰҒпјҢ欧жҙІз–«жғ…еҸҚеј№

- ZAKERз”ҹжҙ»|иӮЎеёӮйңҮиҚЎиө°еҠҝж–ҷе°Ҷ继з»ӯдёӢеҺ»пјҢж–°еҶ з–«жғ…еҠ ж·ұ

- еӨ®и§Ҷж–°й—»|зҫҺеӣҪ专家пјҡжҺҘдёӢжқҘ6иҮі12е‘ЁзҫҺжҲ–е°ҶиҝҺжқҘз–«жғ…жңҖй»‘жҡ—ж—¶жңҹ

- ж–°еҚҺзӨҫ|ж—ҘеӘ’пјҡж—Ҙжң¬зӨҫдјҡжӯЈйҖӮеә”вҖңдёҺз–«жғ…е…ұеӯҳвҖқ з»ҸжөҺжҙ»еҠЁйҖҗжӯҘеӣһеҪ’жӯЈеёё

- еӨ®и§Ҷ|зҫҺеӣҪеҢ»еӯҰ专家пјҡжҺҘдёӢжқҘзҡ„6иҮі12е‘ЁжҲ–е°ҶиҝҺжқҘж–°еҶ з–«жғ…жңҖй»‘жҡ—зҡ„ж—¶жңҹ