计划|金辉控股通过港交所聆讯,计划募集资金超31亿港元

_本文原题为 金辉控股通过港交所聆讯 , 计划募集资金超31亿港元

每经采访人员:王佳飞 每经编辑:魏文艺

港股将再添一家内房股 。

10月16日早间 , 港交所披露信息显示 , 金辉控股(集团)有限公司(以下简称金辉控股)已通过上市聆讯 , 预期将于10月29日在港股正式挂牌上市 。

值得一提的是 , 这家业务集中于二三线城市物业开发的房企一直颇为神秘 , 从港股到A股再到港股 , 终于完成了长达7年的上市之路 。 完成上市后 , 金辉控股的下一步举措已经呼之欲出 。

募资超31亿港元

早在7年前 , 金辉控股便向港交所递交上市申请书 , 却因申请状态失效而终止;2016年 , 金辉控股开始谋求在A股上市 , 无果;4年之后 , 金辉控股终于即将在港交所实现上市 。

金辉控股此次IPO发行价格区间为每股3.50~4.50港元 , 基础发行规模6亿股 , 可超额配售不超过0.9亿股 , 最高募集资金31.05亿港元 。

上市募得资金约60%将用于为物业开发项目的建设拨资 , 约30%将部分用于偿还项目开发的部分现有信托贷款 , 约10%将用于一般业务运营及运营资金 。

文章图片

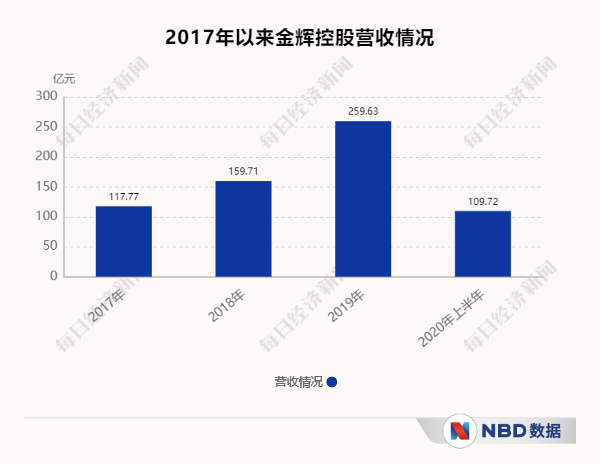

招股书显示 , 2017年、2018年及2019年 , 金辉控股的年收入分别为117.77亿元、159.71亿元及259.63亿元 , 复合年增长率为48.5% 。 据金辉控股此前发布的半年报 , 2020年上半年实现营业收入109.72亿元 。

2017年、2018年及2019年 , 金辉控股的年内利润分别为22亿元、22亿元及26亿元 , 复合年增长率为10.0% 。 截至2019年及2020年4月30日 , 金辉控股的溢利分别为5.3亿元及1.82亿元 。

毛利方面 , 2017年至2019年 , 金辉控股毛利分别为37.92亿元、48.26亿元、56.62亿元 , 复合年增长率为22.2% 。

负债方面 , 截至2017年、2018年及2019年12月31日以及2020年4月30日 , 金辉控股的借款总额 , 由计息银行贷款及其他借款、优先票据、公司债券及资产抵押证券组成 , 分别为340亿元、431亿元、490亿元及525亿元 。

2017年、2018年、2019年及截至2020年4月30日 , 金辉控股扣除合约负债后的资产负债率分别为54.8%、50.7%、47.7%、46.6% 。

截至2020年4月30日 , 金辉的资产负债率(按总负债减合约负债除以总资产减合约负债计算)为77.1% , 净资产负债比率为1.8倍;现金及银行结余除以计息银行及其他借款、公司债券、优先票据及资产抵押证券的即期部分的比率为0.61倍 。

此前 , 联合评级国际有限公司将金辉的国际长期发行人评级上调至‘BB’ , 展望稳定 。

着力二三线城市

近年来 , 金辉控股发展稳健 。 据中指院数据 , 在今年前9月房企业绩排行榜上 , 金辉控股位居第43名 。

截至今年7月底 , 金辉控股拥有160个处于不同开发阶段的物业开发项目 ,覆盖31个城市 , 重点聚焦在长三角、环渤海、华南、西南的及西北等五大区域 。

不过 , 和其他产品线丰富且致力于一线二线热点城市的房企不同 , 金辉控股的开发相对集中 , 其明确表示“我们战略性地专注于为首置及首改客户提供优质且多样化的住宅物业” 。

进而在地域分布上也大多位于二三线城市为主 。 截至今年7月31日 , 金辉控股总土地储备为2908.2万平方米 , 其中二线城市和核心三线城市土地储备占比为93.3% 。

文章图片

金辉在2020年1~9月房企销售榜上排在第43位 数据来源:中指研究院

对此 , 金辉控股有自己的理由:“近年来 , 一线城市的城市化进程高峰期已过 , 由于城市开发现状及政策管控 , 大城市城区优质土地供应已经很有限 , 地产开发逐渐向大城市周边及邻近区域延伸 。 与此同时 , 二线城市城市化速度则不断提升 , 重演一线城市的发展过程 。 聚焦二线省会城市 , 成为新常态下地产企业寻找增量的一个较为精准的选择 。 ”

推荐阅读

- 巴萨俱乐部|英媒:梅西对未来没有表态 曼城冬窗计划1500万镑报价梅西

- 交易|豫能控股拟定增收购濮阳豫能 转型综合能源服务商

- ZAKER生活|在俄避难的斯诺登,结局如何?,7年前曝光美国“棱镜计划”

- 新华网|日本自卫队计划向澳军提供“武器等防护”

- 证监会网站|最新进展!蚂蚁集团赴港上市获得证监会许可,A+H计划持续推进,对A股资金面影响几何?

- 周到|留学护航计划,培育有“中华情怀、国际视野”的青年人才

- 海峡军武|印度人不淡定:原来中国根本没撤军计划?,我军在班公湖的新动作

- 经济观察报资讯|格力地产“大健康”布局成效渐显,控股公司科华生物净利大增

- 施工|项目建设进入尾声!海陵岛特大桥计划今年底全线建成通车

- 大话汽车在路上|再下一城!长城控股收购荆门整车生产基地