дә§е“Ғ|зңҹзҫҺиӮЎд»ҪдёҠеёӮз”іиҜ·иҺ·еҸ—зҗҶ зҢӘиӮүд»·еҶІеҮ»дёҡз»© дҫқиө–еӨ§е®ўжҲ·еә”收иҙҰж¬ҫй«ҳ( дәҢ )

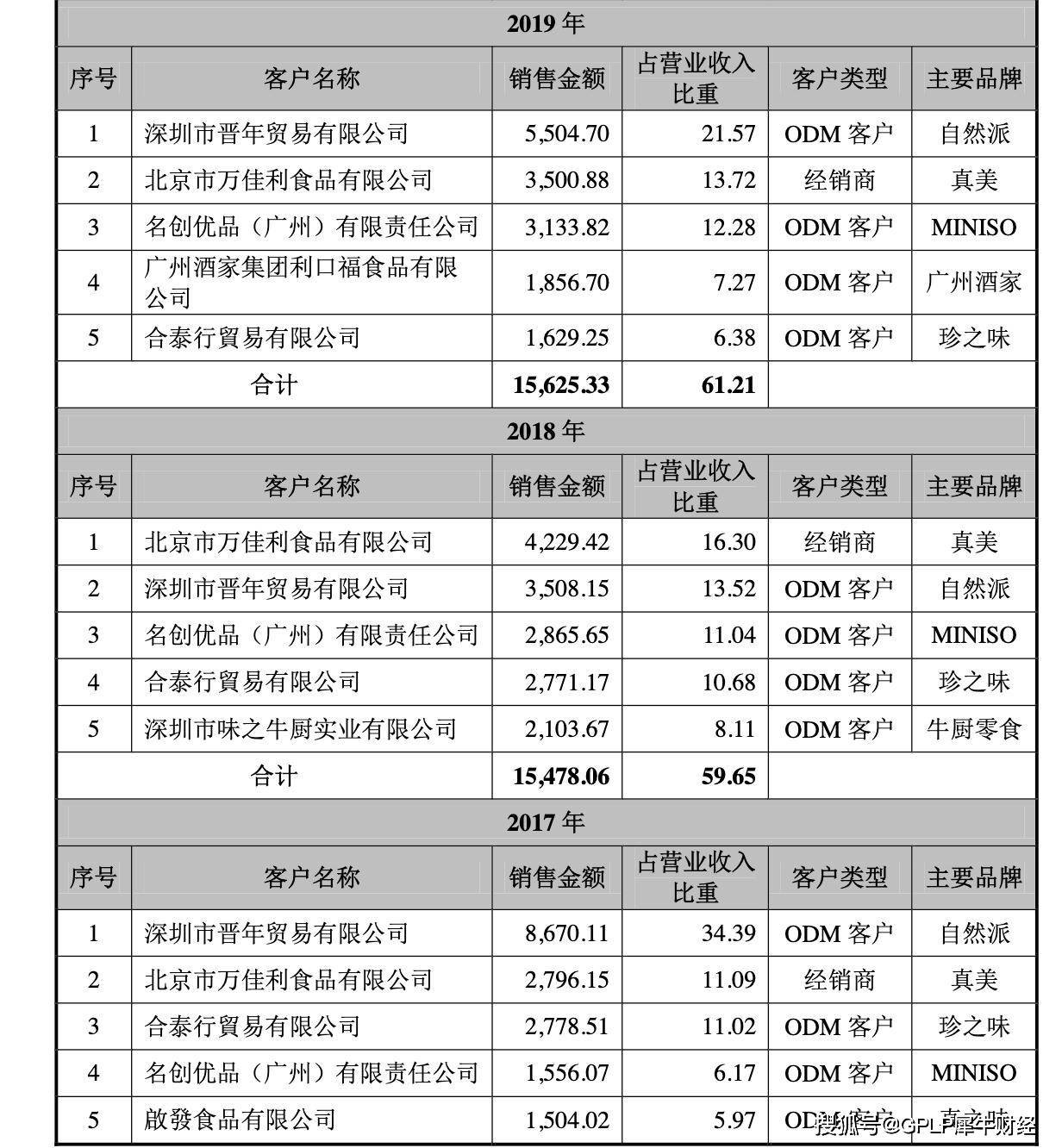

ODMзҡ„зӣҲеҲ©жЁЎејҸдҪҝеҫ—зңҹзҫҺиӮЎд»ҪеҜ№дәҺеӨ§е®ўжҲ·иҫғдёәдҫқиө– гҖӮ 2017е№ҙиҮі2019е№ҙ пјҢ еүҚдә”еӨ§е®ўжҲ·дёӯжңүеӣӣдҪҚйғҪжҳҜODMе®ўжҲ· пјҢ еҜ№еүҚдә”еӨ§е®ўжҲ·зҡ„й”Җе”®йҮ‘йўқеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚеҲҶеҲ«дёә68.64%гҖҒ59.65%гҖҒ61.21% пјҢ еҚ жҜ”иҫғй«ҳ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫжәҗпјҡжӢӣиӮЎд№Ұ

е®ўжҲ·иҝҮдәҺйӣҶдёӯд№ҹдҪҝеҫ—зңҹзҫҺиӮЎд»Ҫзҡ„еә”收иҙҰж¬ҫйҖҗе№ҙиө°й«ҳ гҖӮ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017е№ҙиҮі2019е№ҙ пјҢ зңҹзҫҺиӮЎд»Ҫзҡ„еә”收иҙҰж¬ҫеҲҶеҲ«дёә0.74дәҝе…ғгҖҒ1.12дәҝе…ғгҖҒ1.17дәҝе…ғ пјҢ еҚ еҗҢжңҹиҗҘ收зҡ„жҜ”йҮҚеҲҶеҲ«дёә29%гҖҒ43%гҖҒ46% гҖӮ

еңЁеә”收иҙҰж¬ҫйҖҗе№ҙеўһй•ҝзҡ„жғ…еҶөдёӢ пјҢ зңҹзҫҺиӮЎд»Ҫзҡ„еә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮе‘ҲйҖҗе№ҙдёӢйҷҚи¶ӢеҠҝ гҖӮ 2017е№ҙиҮі2019е№ҙ пјҢ зңҹзҫҺиӮЎд»Ҫеә”收иҙҰж¬ҫе‘ЁиҪ¬ж¬Ўж•°еҲҶеҲ«дёә3.54ж¬ЎгҖҒ2.64ж¬Ўе’Ң2.09ж¬Ў пјҢ иҝңиҝңдҪҺдәҺеҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸёзҡ„е№іеқҮеҖј гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫжәҗпјҡжӢӣиӮЎд№Ұ

жҺЁиҚҗйҳ…иҜ»

- е…¬еҸё|дёӯжҪңиӮЎд»Ҫпјҡ继з»ӯеҒңзүҢдёҖеӨ©

- йҷҲеәҶй•’|е®қ马i3еҸҜдёҚжҳҜеӨұиҙҘзҡ„дә§е“ҒпјҢд»Һй”ҖйҮҸдёҠжқҘзңӢ

- жҷәйҖҡиҙўз»Ҹ|жҢҒиӮЎжҜ”дҫӢиҫҫ6.93%пјҢжҜ”дәҡиҝӘиӮЎд»Ҫ4079дёҮе…ғе…ҘиӮЎиҠҜзүҮеҲ¶йҖ е•ҶеҚҺеӨ§еҢ—ж–—

- е®һдҪ“|еҚҺзҶҷз”ҹзү©пјҡи¶ҙеңЁең°дёҠеҒҡе®һдҪ“ жү“йҖ вҖңеӣҪж°‘дә§е“ҒвҖқ

- еҮҖеҲ©|жҜҸж—ҘеҮҖиөҡи¶…7600дёҮе…ғ зү§еҺҹиӮЎд»ҪеүҚдёүеӯЈеҮҖеҲ©еўһ14еҖҚ

- дә§е“Ғ|жһ—й№ҸвҖңеҘ”з§ҒвҖқеҗҺйҰ–еҸ‘дә§е“Ғ еҚ•ж—ҘеӢҹиө„150дәҝ

- жҢ–иҙқзҪ‘|жҠ•иө„收зӣҠеҗҢжҜ”еўһй•ҝпјҢеӨ©йҖҡиӮЎд»ҪеүҚдёүеӯЈеәҰеҮҖеҲ©3.33дәҝеўһй•ҝ126.91пј…

- иҪҰеҸӢж–ҷ|Mach 1еҸ‘еёғпјҢзҫҺејҸиӮҢиӮүиө°еҗ‘欧зҪ—е·ҙпјҢдә§е“Ғе–ңеҝ§еҸӮеҚҠпјҢ欧зүҲMustang

- з”ҹжҙ»жҷәзҫҺпјҒOPPOеҸ‘еёғ5ж¬ҫIoTдә§е“Ғ

- з”ҹзҢӘ|зү§еҺҹиӮЎд»ҪеүҚдёүеӯЈеәҰе®һзҺ°еҮҖеҲ©209.9дәҝе…ғпјҢеҗҢжҜ”еўһйҖҫ14еҖҚ