造血|嘀嗒出行趋于自带“造血”能力,将成为中国共享出行第一股( 二 )

文章图片

进入2019年后 , 顺风车平台服务的裂变式发展带动嘀嗒收入增速跨入新台阶 。 由于交易总额同比增长347.37%至85亿元 , 以及平均服务费率从2018年的4.1%提升至6.3% , 嘀嗒顺风车平台服务的收入为5.33亿元 , 同比增长584.5% , 以此带动嘀嗒总收入同比增长393.8%至5.81亿元 。 值得注意的是 , 嘀嗒自2019年8月在指定城市开始出租车网约服务的变现 , 因此该业务在2019年录得626万元的收入 。

处于快速发展中的嘀嗒 , 在受疫情直接冲击的2020年上半年亦表现出了极强的韧性 。 智通财经APP发现 , 嘀嗒在上半年的收入为3.1亿元 , 同比增长66.25% 。 其中 , 顺风车平台收入同比增长65.84%至2.72亿元 , 该增长主要得益于交易总额的稳定以及平均服务费率从4.8%提升至8.3%;而出租车网约服务的收入亦快速放量至1556.1万元 。

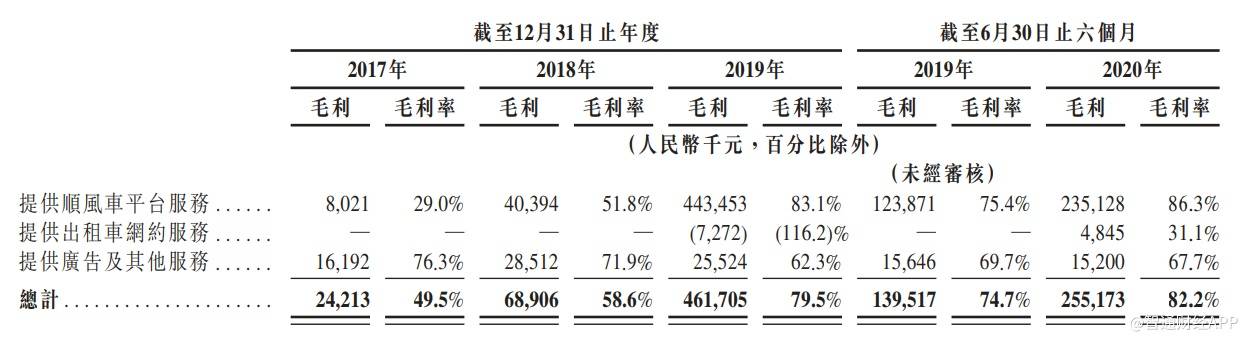

随着业务的持续扩张与收入的快速增长 , 互联网企业的规模效应在嘀嗒上得到明显体现 。 2017-2019年 , 嘀嗒的毛利率分别为49.5%、58.6%、79.5% , 至2020年上半年时 , 提升至82.2% 。 之所以能有如此高的毛利 , 与嘀嗒的轻资产运营模式有很大关系 , 无论是顺风车还是出租车业务 , 嘀嗒只是对接车主和司机与乘客完成交易 , 本身并未组建任何车队 。

文章图片

与此同时 , 嘀嗒自2019年成功实现了扭亏为盈 。 智通财经APP发现 , 2018年时 , 嘀嗒的经调整净亏损仍高达10.68亿元 , 但至2019年 , 录得了经调整净利润1.72亿元 。 从亏损到盈利 , 主要得益于以下两个方面 , 其一是收入的爆发式增长以及毛利率的大幅提升;其二 , 销售及营销费用大幅降低 。

文章图片

至2020年上半年时 , 嘀嗒经调整净利润为1.51亿元 , 直追2019年全年水平 。 值得注意的是 , 嘀嗒2020年上半年的经调整净利率已高达48.6% , 较2019年的29.7%提升18.9个百分点 , 再次证明嘀嗒轻资产运营模式的强盈利能力 。

车主端资源积累提升核心竞争力 疫情和竞争下仍大幅增长

从上述的分析中能发现 , 滴滴的下线整改确实给嘀嗒提供了一个绝佳的发展机会 , 凭借在顺风车领域的多年积累 , 嘀嗒亦顺势而起 , 实现了业务规模与业绩的双重爆发 。 而随着滴滴顺风车业务于2019年11月20日的重新上线 , 市场有观点认为嘀嗒的顺风车业务将重新面临挑战 。

智通财经APP认为 , 竞争者滴滴的重新上线会对嘀嗒造成一定压力 , 但与整改后的滴滴相比 , 嘀嗒在顺风车领域已具有明显优势 。 要知道 , 滴滴的两起恶性案件 , 都不是车主顺路接单 , 而是专门跑活的黑车司机接了订单 。 整改之后的滴滴 , 其顺风车业务的车主端会因为合规要求而减少 , 这将造成用户体验的下降 。 目前滴滴顺风车已回归近一年时间 , 2020年6月19日 , 据晚点LatePost报道 , 对比下架前日均100-200万单的成绩 , 滴滴顺风车回归200天时 , 订单规模还差距甚远 , 需要长时间地爬坡 。 可以说 , 滴滴想夺回市场还有待观察 。

2019年4月5日 , 滴滴顺风车公众号《滴滴顺风车致大家的一封信》中顺风车事业部负责人张瑞提到“现在 , 我想把团队过去这段时间的思考呈现给大家 , 恳请大家检验和监督 , 帮助我们不断改进 。 ”随后他列出了五条改进措施 , 而排在第一位的就是“滴滴顺风车要回归顺风车本质 , 尽全力抵制非法营运” , 可见下架前的滴滴顺风车是偏离顺风车本质的 。 由于车主不以营利为目的是顺风车的重要本质特征 , 因此 , 如果有平台再对顺风车车主端进行大规模补贴抢市场 , 则又有把顺风车平台变成黑车营利场所之嫌 , 有了前车之鉴 , 对这种可能触碰监管红线的做法 , 各平台还是颇有忌惮的 。

反观嘀嗒 , 自成立起便深耕顺风车领域 , 车主注册之时就要提前设定好预设路线 , 再与合乘者进行顺路匹配 , 其提供的顺风车体验是以顺路为核心搭建的平等互助而非服务和被服务的真顺风关系 。 同时嘀嗒坚持低定价 , 确保不让以营利为目的的黑车司机来平台渔利 , 从嘀嗒顺风车的定价规则来看 , 目前采用的是跟公里数有关的一口价 , 没有长途费、夜间费、拥堵费这些与运营相关的附加费用 。 据了解 , 整体水平相当于同一城市专业运营车辆定价的50% 。 这样的定价对于车主而言能抵消包括油价、过路费以及部分停车费在内的基本出行成本 , 若计入人工成本、摊销折旧 , 绝无营利可能 。 与其他市场不同 , 出行是民生行业 , 是强监管下的市场 , 而不是市场上有监管 , 因此 , 嘀嗒这种从一开始就按照顺风车本质特征进行运营的做法 , 应该也是恶性事件之后 , 滴滴顺风车下线 , 而嘀嗒顺风车得到监管放行的根本原因 。

截至2020年上半年时 , 嘀嗒的顺风车业务注册顺风车车主已达1920万 , 认证顺风车车主达980万 。 丰富的车主端资源遍布全国366个城市 , 可为乘客提供更多的选择 , 这使得车主、乘客之间的匹配效率越加高效 , 服务对乘客的吸引力加强 , 嘀嗒的竞争力随规模的扩张进一步提升 。

推荐阅读

- 欧洲时报|减少非必要出行 意大利政府继续延长这些证件有效期

- 出租车|2020环球“金趋势奖”年度赋能创新奖项候选——嘀嗒出行

- 经济日报-中国经济网|融合数字技术与传统优势 宝马欲引领未来智能出行

- 萨洛尼卡|希腊塞萨洛尼基疫情堪忧 政府拟限制民众出行次数

- 经营|嘀嗒顺风车合规经营成国内最大顺风车平台

- 扬招网|嘀嗒出行实现扬招网约双增长“激活”传统巡游业

- 服务|松下电器与四维图新共同成立出行科技服务新公司 经营范围含为电动汽车提供充电服务等

- 蓝图|智慧出行科技感十足,千亿产业如何描绘蓝图?

- 归宿|共享出行的归宿

- 服务|各大出行平台重构自身生态闭环 出行服务数字化进程提速