дёҡз»©йў„дәҸ|дёҡз»©йў„дәҸгҖҒиӮЎд»·еҲӣж–°дҪҺ еј зҺүеҜҢйҷ·йҖҡеҢ–йҮ‘马жіҘжҪӯ

жӣҫж¬ІжүҝеҖәејҸе…Ҙдё»жҒ’еә·еҢ»з–—дёҖдәӢ пјҢ и®©еј зҺүеҜҢзҡ„еҗҚеӯ—еңЁиө„жң¬еёӮеңәдёҠеҗҚеЈ°еӨ§еҷӘ гҖӮ иҷҪ然еҪ“ж—¶жІЎиғҪжӢҝдёӢжҒ’еә·еҢ»з–—зҡ„жҺ§еҲ¶жқғ пјҢ дҪҶеј зҺүеҜҢеҫҲеҝ«еҸҲзӣҜдёҠдәҶеҸҰдёҖеҸӘеҢ»иҚҜиӮЎвҖ”вҖ”йҖҡеҢ–йҮ‘马пјҲ000766пјү гҖӮ 2019е№ҙ8жңҲ пјҢ еј зҺүеҜҢжҺҘжЈ’еҲҳжҲҗж–Ү家ж—Ҹ пјҢ еҰӮж„ҝеҪ“дёҠдәҶйҖҡеҢ–йҮ‘马зҡ„е®һжҺ§дәә пјҢ дҪҶеҚҙ并没жңүеёҰйўҶдёҠеёӮе…¬еҸёиө°еҮәеӣ°еўғ пјҢ еҸҚиҖҢи®©е…¬еҸёдёҡз»©гҖҒиӮЎд»·еҸҢеҸҢиҝӣе…ҘдёӢиЎҢйҖҡйҒ“ гҖӮ 10жңҲ15ж—Ҙ пјҢ йҖҡеҢ–йҮ‘马жҠ«йңІз§° пјҢ е…¬еҸёд»Ҡе№ҙеүҚдёүеӯЈеәҰеҮҖеҲ©жңҖй«ҳйў„дәҸ1.6дәҝе…ғ пјҢ еҗҢжҜ”з”ұзӣҲиҪ¬дәҸ гҖӮ еҲ©з©әж¶ҲжҒҜдёӢ пјҢ йҖҡеҢ–йҮ‘马10жңҲ15ж—ҘеҲӣдёӢдәҶ4.21е…ғ/иӮЎзҡ„е№ҙеҶ…ж–°дҪҺ пјҢ еҪ“ж—ҘиӮЎд»·йҮҚжҢ«иҝ‘7% гҖӮ з»Ҹз»ҹи®Ў пјҢ иҮӘеј зҺүеҜҢе…Ҙдё»еҗҺ пјҢ йҖҡеҢ–йҮ‘马зҡ„иӮЎд»·е·ІзҙҜи®Ўи·ҢеҺ»еӣӣжҲҗ пјҢ иҝҷж— з–‘и®©иҝ‘д№Һж»Ўд»“иҙЁжҠјзҡ„еј зҺүеҜҢеҺӢеҠӣеҖҚеўһ гҖӮ

ж–Үз« еӣҫзүҮ

е…Ҙдё»еҗҺиӮЎд»·и·ҢеӣӣжҲҗ

еҸ—еүҚдёүеӯЈеәҰйў„дәҸж¶ҲжҒҜзҡ„еҪұе“Қ пјҢ йҖҡеҢ–йҮ‘马10жңҲ15ж—Ҙзҡ„иӮЎд»·иЎЁзҺ°д№ҹдёҚзҗҶжғі пјҢ зӣҳдёӯеҲӣдёӢдәҶ4.21е…ғ/иӮЎзҡ„е№ҙеҶ…ж–°дҪҺ пјҢ еҪ“ж—ҘжңҖз»Ҳ收и·Ң6.17% гҖӮ

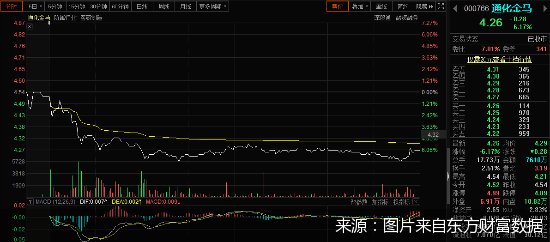

дәӨжҳ“иЎҢжғ…жҳҫзӨә пјҢ йҖҡеҢ–йҮ‘马10жңҲ15ж—Ҙе°Ҹе№…дҪҺејҖ0.44% пјҢ йҡҸеҗҺе…¬еҸёиӮЎд»·дёҚж–ӯйңҮиҚЎдёӢиЎҢ пјҢ дёҖеәҰи§ҰеҸҠ4.21е…ғ/иӮЎзҡ„е№ҙеҶ…ж–°дҪҺ пјҢ и·Ңи¶…7% гҖӮ жҲӘиҮіеҪ“ж—Ҙ收зӣҳ пјҢ йҖҡеҢ–йҮ‘马жңҖз»Ҳ收и·Ң6.17% пјҢ иӮЎд»·жҠҘ4.26е…ғ/иӮЎ пјҢ жҖ»еёӮеҖј41.17дәҝе…ғ гҖӮ

е°ҶйҖҡеҢ–йҮ‘马зҡ„иӮЎд»·иЎЁзҺ°жӢүй•ҝжқҘзңӢ пјҢ ж—©е·Іиҝӣе…ҘдёӢиЎҢйҖҡйҒ“ пјҢ е…¶дёӯиҮӘеј зҺүеҜҢе…Ҙдё»еҗҺ пјҢ е…¬еҸёиӮЎд»·е·Іи·ҢеҺ»еӣӣжҲҗ гҖӮ

2019е№ҙ8жңҲ30ж—Ҙ пјҢ йҖҡеҢ–йҮ‘马еҜ№еӨ–жҠ«йңІдәҶвҖңе…ідәҺе…¬еҸёе®һйҷ…жҺ§еҲ¶дәәе®ҢжҲҗеҸҳжӣҙзҡ„е…¬е‘ҠвҖқ пјҢ еј зҺүеҜҢйҖҡиҝҮеҸ—и®©жҷӢе•ҶиҒ”зӣҹжҢҒжңүзҡ„еҢ—дә¬жҷӢе•Ҷ96.97%иӮЎжқғ пјҢ жҲҗдёәе…¬еҸёе®һжҺ§дәә пјҢ е…ұжҺ§еҲ¶дёҠеёӮе…¬еҸё29.88%зҡ„иӮЎд»Ҫ пјҢ еҢ—дә¬жҷӢе•Ҷд»ҚдёәдёҠеёӮе…¬еҸёжҺ§иӮЎиӮЎдёң гҖӮ

ж–°дё»зҡ„еҲ°жқҘ пјҢ еҚҙжІЎжңүжҸҗжҢҜйҖҡеҢ–йҮ‘马зҡ„иӮЎд»·иЎЁзҺ° гҖӮ з»Ҹдёңж–№иҙўеҜҢж•°жҚ®з»ҹи®Ў пјҢ иҮӘ2019е№ҙ8жңҲ30ж—Ҙ-2020е№ҙ10жңҲ15ж—Ҙ пјҢ йҖҡеҢ–йҮ‘马еҢәй—ҙзҙҜи®Ўи·Ңе№…е·Іиҫҫ39.57% пјҢ иҝҷд№ҹж„Ҹе‘ізқҖе…¬еҸёжүҖжңүиӮЎдёңзҡ„жҢҒиӮЎеёӮеҖјд№ҹйҡҸд№Ӣи·ҢеҺ»еӣӣжҲҗ гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ дјҙйҡҸзқҖйҖҡеҢ–йҮ‘马иӮЎд»·зҡ„иө°дҪҺ пјҢ еј зҺүеҜҢеӨҙйЎ¶зҡ„йЈҺйҷ©д№ҹеңЁеҠ еү§ гҖӮ

д»Ҡе№ҙ7жңҲ пјҢ йҖҡеҢ–йҮ‘马жҠ«йңІе…¬е‘ҠжҳҫзӨә пјҢ з”ұдәҺиҮӘиә«иө„йҮ‘йңҖжұӮ пјҢ е…¬еҸёжҺ§иӮЎиӮЎдёңеҢ—дә¬жҷӢе•ҶеҸҠе…¶дёҖиҮҙиЎҢеҠЁдәәзҙҜи®ЎиҙЁжҠје…¬еҸёиӮЎд»Ҫ2.88дәҝиӮЎ пјҢ еҚ е…¶жүҖжҢҒе…¬еҸёиӮЎд»ҪжҖ»ж•°зҡ„99.75% пјҢ иҝ‘д№Һж»Ўд»“иҙЁжҠј гҖӮ жҠ•иһҚиө„专家许е°ҸжҒ’еҜ№еҢ—дә¬е•ҶжҠҘйҮҮи®ҝдәәе‘ҳиЎЁзӨә пјҢ жҺ§иӮЎиӮЎдёңиҝ‘д№Һж»Ўд»“иҙЁжҠјйЈҺйҷ©жһҒеӨ§ пјҢ дёҖж—Ұе…¬еҸёиӮЎд»·еӨ§е№…дёӢи·Ң пјҢ жҺ§иӮЎиӮЎдёңд№ҹж— еҠӣеҒҝеҖәзҡ„иҜқе°ұе®№жҳ“еј•еҸ‘е№ід»“йЈҺйҷ© пјҢ еҪұе“ҚдёҠеёӮе…¬еҸёжҺ§еҲ¶жқғзҡ„зЁіе®ҡ гҖӮ

йҖҡеҢ–йҮ‘马еҪ“ж—¶иЎЁзӨә пјҢ зӣ®еүҚдёҠиҝ°иӮЎд»ҪдёҚеӯҳеңЁе№ід»“йЈҺйҷ© гҖӮ иӢҘеҮәзҺ°е№ід»“йЈҺйҷ© пјҢ еҢ—дә¬жҷӢе•ҶеҸҠе…¶дёҖиҮҙиЎҢеҠЁдәәе°ҶйҮҮеҸ–еҢ…жӢ¬дҪҶдёҚйҷҗдәҺжҸҗеүҚиҝҳж¬ҫгҖҒиҙЁжҠјеұ•жңҹгҖҒиҝҪеҠ е…¶е®ғжӢ…дҝқзӯүжҺӘж–Ҫеә”еҜ№дёҠиҝ°йЈҺйҷ© гҖӮ

йҷӨжӯӨд№ӢеӨ– пјҢ йҖҡеҢ–йҮ‘马жҺ§иӮЎиӮЎдёңеҢ—дә¬жҷӢе•ҶеҸҠе…¶дёҖиҮҙиЎҢеҠЁдәәзҙҜи®Ўиў«еҶ»з»“иӮЎд»Ҫд№ҹиҫҫ2.8дәҝиӮЎ пјҢ еҚ е…¶жүҖжҢҒе…¬еҸёиӮЎд»ҪжҖ»ж•°зҡ„97.13% гҖӮ еҜ№жӯӨ пјҢ йҖҡеҢ–йҮ‘马表зӨә пјҢ дё»иҰҒз”ұдәҺж¶үеҸҠеҖәеҠЎзҡ„иҝқзәҰйҮ‘гҖҒзҪҡжҒҜзҡ„еӨ„зҗҶж„Ҹи§Ғж–№йқўжңӘиғҪдёҺеҖәжқғдәәиҫҫжҲҗдёҖиҮҙ пјҢ еҜјиҮҙзӣёе…іиҜүи®јеҸ‘з”ҹ пјҢ иҝӣиҖҢеҜ№еҢ—дә¬жҷӢе•ҶжҢҒжңүдёҠеёӮе…¬еҸёзҡ„йғЁеҲҶиӮЎзҘЁйҮҮеҸ–дәҶиҙўдә§дҝқе…ЁжҺӘж–Ҫ гҖӮ

жҠ«жҳҹжҲҙеёҪйў„иӯҰ

еңЁ2019е№ҙе°ұе·Ійҷ·е…ҘдәҸжҚҹзҡ„жғ…еҶөдёӢ пјҢ д»Ҡе№ҙдёүеӯЈжҠҘйў„дәҸзҡ„ж¶ҲжҒҜд№ҹеҠ йҮҚдәҶйҖҡеҢ–йҮ‘马жңӘжқҘжҠ«жҳҹжҲҙеёҪзҡ„йЈҺйҷ© гҖӮ

ж №жҚ®йҖҡеҢ–йҮ‘马10жңҲ15ж—ҘжҠ«йңІзҡ„2020е№ҙеүҚдёүеӯЈеәҰдёҡз»©йў„е‘ҠжҳҫзӨә пјҢ е…¬еҸёйў„и®ЎеңЁжҠҘе‘ҠжңҹеҶ…е®һзҺ°еҪ’еұһеҮҖеҲ©ж¶ҰзәҰдёә-1.3дәҝе…ғиҮі-1.6дәҝе…ғ пјҢ иҖҢе…¬еҸёеңЁеҺ»е№ҙеҗҢжңҹе®һзҺ°еҪ’еұһеҮҖеҲ©ж¶ҰзәҰдёә1.58дәҝе…ғ гҖӮ

еҜ№дәҺе…¬еҸёдёҡз»©еҸҳеҠЁзҡ„еҺҹеӣ пјҢ йҖҡеҢ–йҮ‘马表зӨә пјҢ 2019е№ҙеӣҪ家е…ҲеҗҺеҮәеҸ°дәҶдёҖзі»еҲ—иҚҜе“Ғз®ЎзҗҶж”ҝзӯ– пјҢ е…¶дёӯеӣҪ家еҢ»дҝқеұҖеҮәеҸ°зҡ„гҖҠеӣҪ家еҹәжң¬еҢ»з–—дҝқйҷ©гҖҒе·ҘдјӨдҝқйҷ©е’Ңз”ҹиӮІдҝқйҷ©иҚҜе“Ғзӣ®еҪ•гҖӢ пјҢ еҚ«з”ҹеҒҘеә·е§”еҮәеҸ°зҡ„гҖҠ第дёҖжү№еӣҪ家йҮҚзӮ№зӣ‘жҺ§еҗҲзҗҶз”ЁиҚҜиҚҜе“Ғзӣ®еҪ•гҖӢ пјҢ еӣҪеҠЎйҷўеҠһе…¬еҺ…дёӢеҸ‘зҡ„гҖҠе…ідәҺиҝӣдёҖжӯҘеҒҡеҘҪзҹӯзјәиҚҜе“ҒдҝқдҫӣзЁід»·е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢзӯүж–Ү件еҶ…е®№ пјҢ ж¶үеҸҠе…¬еҸёеӯҗе…¬еҸёзҡ„дё»иҰҒдә§е“Ғ пјҢ 并еҜ№е…¶е®һйҷ…з»ҸиҗҘдә§з”ҹдәҶиҫғеӨ§дёҚеҲ©еҪұе“ҚпјӣжӯӨеӨ– пјҢ еҸ—ж–°еҶ з–«жғ…еҪұе“Қ пјҢ е…¬еҸёдёҡеҠЎејҖеұ•еҸ—еҲ°зҹӯжңҹеҶІеҮ» пјҢ еҜјиҮҙдә§е“ҒеёӮеңәй”Җе”®дёӢйҷҚ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[з”ҹиӮ–]家жңүжӯӨ3еӨ§з”ҹиӮ–пјҢиҙөдәәеҠ©еҠӣпјҢеҜҢи¶іж—әиҙўпјҢ6жңҲдёӢж—¬пјҢиҒҢеңәйЈҺз”ҹж°ҙиө·](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/6713007d388380cdc720a75fc79f7b37.jpg)

- дёҡз»©|з»ҸжөҺеӣһжҡ–еўһйҖҹиҪ¬жӯЈ 第дёүеӯЈй“¶иЎҢдёҡз»©вҖңжңүз©әй—ҙвҖқ

- иӮЎд»·|дёӯеӣҪиӮЎеёӮпјҡйҒҮеҲ°иҝҷз§ҚвҖңдёҠеҪұзәҝвҖқиҜ•зӣҳпјҢдёҚиҰҒзҠ№иұ«пјҢи·ҹдёҠеә„家еҗғиӮү

- 第дёҖиҙўз»Ҹ|ж·ұдәӨжүҖеҗ‘иӢұеҸҜз‘һдёӢеҸ‘е…іжіЁеҮҪ иҰҒжұӮж ёжҹҘиӮЎд»·зҹӯжңҹеҶ…ж¶Ёе№…иҫғеӨ§зҡ„еҺҹеӣ

- е…¬еҸё|ж·ұдәӨжүҖеҗ‘иӢұеҸҜз‘һдёӢеҸ‘е…іжіЁеҮҪ иҰҒжұӮж ёжҹҘиӮЎд»·зҹӯжңҹеҶ…ж¶Ёе№…иҫғеӨ§зҡ„еҺҹеӣ

- иӮЎд»·|ж·ұдәӨжүҖеҗ‘иӢұеҸҜз‘һдёӢеҸ‘е…іжіЁеҮҪ иҰҒжұӮж ёжҹҘиӮЎд»·зҹӯжңҹеҶ…ж¶Ёе№…иҫғеӨ§зҡ„еҺҹеӣ

- ж јйҡҶжұҮ|иӢ№жһңдә§дёҡй“ҫеӨҡж•°иӮЎд»·еҸҚеј№пјҢiPhone12еҚ–з–ҜдәҶ

- дёӯж–°з»Ҹзә¬|иӢұеҸҜз‘һпјҡе…¬еҸёиӮЎд»·ж¶Ёе№…дёҺиЎҢдёҡжҢҮж•°ж¶Ёе№…е·®ејӮиҫғеӨ§

- е…¬е‘Ҡ|иӮЎд»·7ж—ҘжҺҘиҝ‘зҝ»еҖҚпјҢиҒҡжқ°еҫ®зәӨе…¬е‘Ҡпјҡи®ўеҚ•йҮҸжңӘеӨ§е№…еўһеҠ

- 第дёҖиҙўз»Ҹ|иӮЎд»·жҺҘиҝ‘зҝ»еҖҚпјҢиҒҡжқ°еҫ®зәӨпјҡеҚ°еәҰзәәз»Үдёҡи®ўеҚ•еӣһжөҒжңӘеҜјиҮҙи®ўеҚ•йҮҸеўһеҠ

- дёӯеӣҪ|иӮЎд»·дёҖеәҰйЈҷеҚҮ28%пјҢйҳҝйҮҢеўһжҢҒеӨ§ж¶ҰеҸ‘жҜҚе…¬еҸёй«ҳй‘«йӣ¶е”®иӮЎд»Ҫ