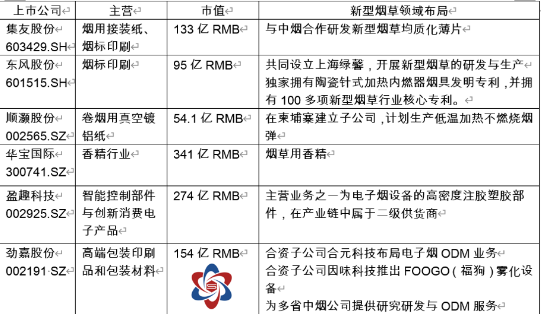

“电子烟赛道12家公司详解,三年十倍能否再次上演?” |贝瑞研究( 三 )

文章图片

4家烟油雾化型电子烟:

国内电子烟品牌超过600个 , 处于充分市场化竞争之中 , 当前国内线上销售渠道受阻 , 市场资源向较早布局线下和国外渠道的电子烟品牌集中 。 重点关注上市公司思摩尔(06969.HK)、赢合科技(300457.SZ) , 正在筹划上市公司艾维普思(曾挂牌新三板 , 2017年摘牌)、RELX悦刻(国内最大电子烟品牌 , 占据国内电子烟市场44%) 。

3家电子烟OEM/ODM:

和其他新兴行业中国实现弯道超车一样 , 中国是全球电子烟的制造工厂 , 订单主要来自海外 , 承担者全球90%的电子烟零部件生产和组装 , 拥有全球87.3%的电子烟专利技术 。 重点关注思摩尔国际(HK:06969)、劲嘉股份、新五轮电子(833767.OC) 。

三、当之无愧的全球行业龙头----思摩尔

【“电子烟赛道12家公司详解,三年十倍能否再次上演?” |贝瑞研究】产品技术实力带来3年净利润增长20倍

思摩尔处于"成瘾性"消费品市场龙头的位置 , 前身就是新三板市场大名等等的电子烟代工商麦克韦尔 , 2015年挂牌新三板后股价从9.67元涨到最高124元 , 3年十倍的涨幅在鸡肋的新三板中可谓鹤立鸡群 , 2020年7月在港上市后暴涨200%+ , 市值一路土突破2000亿 。

其两个重要的业务板块分析如下:

1、TO B端的电子雾化器OEM/ODM制造业务 。 即给烟草巨头做代工 , 号称电子烟行业的"富士康" , 可以分为雾化设备和雾化组件制造 , 占总营收比重86.3% 。

雾化设备:烟油雾化型电子烟的烟弹 , 核心产品陶瓷加热雾化芯 。

雾化组件:包括CBD、THC、加热不燃烧三款电子烟的雾化组件ODM , 2019年收入占比为27% 。

2、TO C端的自有电子烟品牌零售 。 主要销售开放式大烟(APV) , 2019年收入占比为13.7% , 增速慢于做代工业务 。

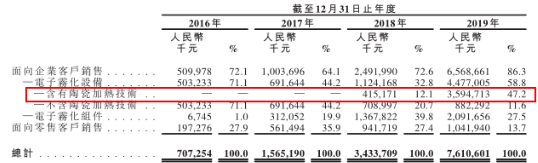

文章图片

数据来源:思摩尔国际招股说明书

电子烟核心技术是雾化芯 , 公司自主研发的第二代陶瓷发热芯Feelm开创了金属薄膜与陶瓷导体相结合的技术先河 , 在提升整体加热性能的同时 , 即过滤了烟油的杂质又提高了安全性和口感 , 完美解决电子烟的痛点 。

Feelm于2018年实现大规模量产 , 随后烟草巨头纷纷搭载 。 招股说明书显示 , 含有陶瓷加热产品2018年销售额为4.15亿 , 仅一年时间就扩大到35.95亿元 , 占到公司整体收入的47.24% , 助推TO B业务利率由21%增长到45.5% , 成为当之无愧的明星产品 。

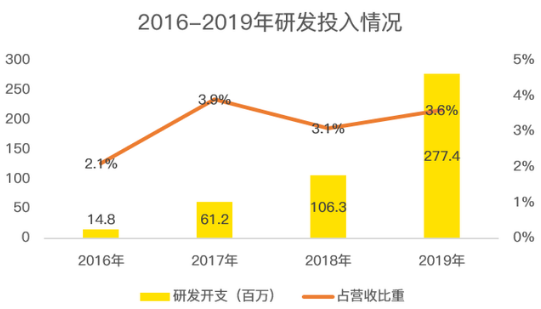

文章图片

思摩尔成为全球最大的电子烟制造商 , 全球市场占比相较后四名的总额还要多 , 得益于强大的研发能力 , 近三年研发开支从0.15亿元提高至2.78亿元 , 研发投入占年度总收入的3.6% , 已获得国内外授权专利711件 。

推荐阅读

![[励志视频短片]做好事,微笑挂满两腮才是正道!,早安心语:存好心](https://imgcdn.toutiaoyule.com/20200503/20200503054140414532a_t.jpeg)

- 公司|中潜股份:继续停牌一天

- 徐峥|徐峥年初被23家电影公司联名“封杀”,上万人签名抵制,现状如何

- 阿里巴巴|壕!阿里又斥资280亿买了一家公司,它旗下的超市你肯定知道!

- 嘻哈段子|我要你担任公司新总裁兼总经理,幽默笑话:现在我要退休了

- 大数据&云计算长飞公司亮相2020中国国际信息通信展览会

- 蓝洞商业|隐身在支付宝背后的神秘公司

- 麦田军事观察|印度抨击法国公司拒绝转让核心技术啥意义?不知花钱买不来现代化

- 募集资金|28.78元!中金公司发行价定了 募资“补血”超130亿

- 晨财经|| 浙江A股上市公司达500家,你想知道的都在这里!,周末·事件

- 娱堂客|长得人高马大,目测150斤,开心一笑:俺公司女同事