虚拟|现金流吃紧福禄控股上市次日险破发 文娱产品佣金率、GMV双降

_本文原题为 现金流吃紧福禄控股上市次日险破发 文娱产品佣金率、GMV双降

作者:肖兔

来源:GPLP犀牛财经(ID:gplpcn)

文章图片

9月18日 , 中国最大的第三方虚拟商品及服务平台运营商福禄控股(02101.HK)在港交所上市 。 上市首日股价收报9.18港元/股 , 涨3.15% 。 然而9月21日 , 即上市后的第二个交易日股价收跌3.05% , 报8.90港元/股 , 与发行价持平 , 距离破发一步之遥 。

福禄控股本次IPO发行1亿股股份 , 募资8.9亿港元 , 香港发售与国际发售各占50% 。 募集资金的30%将用于增加虚拟商品提供商合作伙伴及促成更多虚拟商品交易;20%用于增加消费场景合作伙伴;20%将用于开发该公司的增值服务;20%将用于潜在收购;剩余10%将用于拨付营运资金以及其他一般企业用途 。

福禄控股成立于2009年 , 以虚拟充值业务起家 , 最早以游戏板块为主 , 后来扩充至话费流量、视频会员、在线票务等虚拟充值服务 。

核心文娱产品佣金率逐年下降

据招股书 , 福禄控股2017年至2019年 , 收入分别为2.44亿元、2.09亿元、2.42亿元;调整后的净利润分别为0.88亿元、0.76亿元、1.06亿元 。 2018年 , 福禄控股收入同比下降14.3% , 该公司在招股书中表示 , 这是由于减少了通常会产生较高佣金的部分服务以及从文娱类虚拟产品提供商收取的佣金减少导致 。

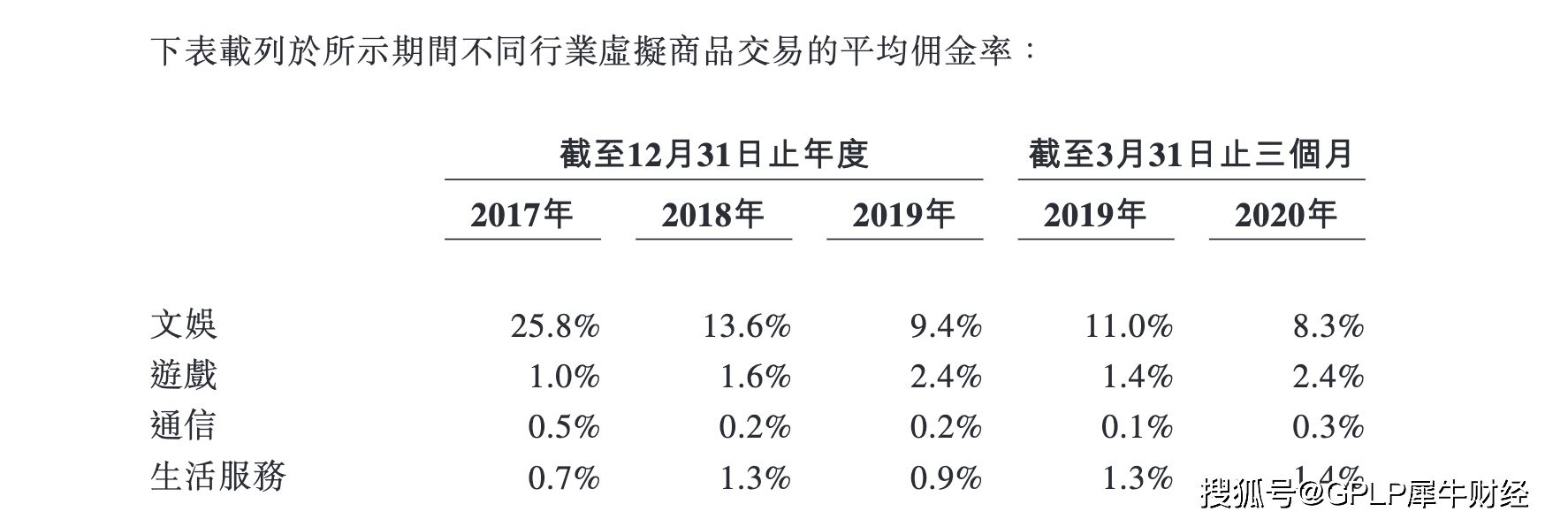

2019年 , 文娱行业收入占总营收比为54%;游戏行业占总营收比为38.5%;通信行业占总营收比为6.5%;生活服务行业占总营收比为1.0% 。 占总营收比重最高的文娱行业 , 佣金率下跌幅度最大 。

福禄控股文娱类虚拟产品佣金率从2017年的25.8%降至2019年的9.4% 。 2020年第一季度仅为8.3% , 同比减少了2.7个百分点 。

文章图片

(图源:招股书)

福禄控股回复GPLP犀牛财经表示 , 佣金率趋势有所下降是虚拟商品不同生命周期的正常现象 , 此外 , 由于引入了直播业务 , 该项业务GMV相对较大 , 但佣金率相对低 , 从而拉低了整体的佣金率 。

议价能力不足 GMV下滑

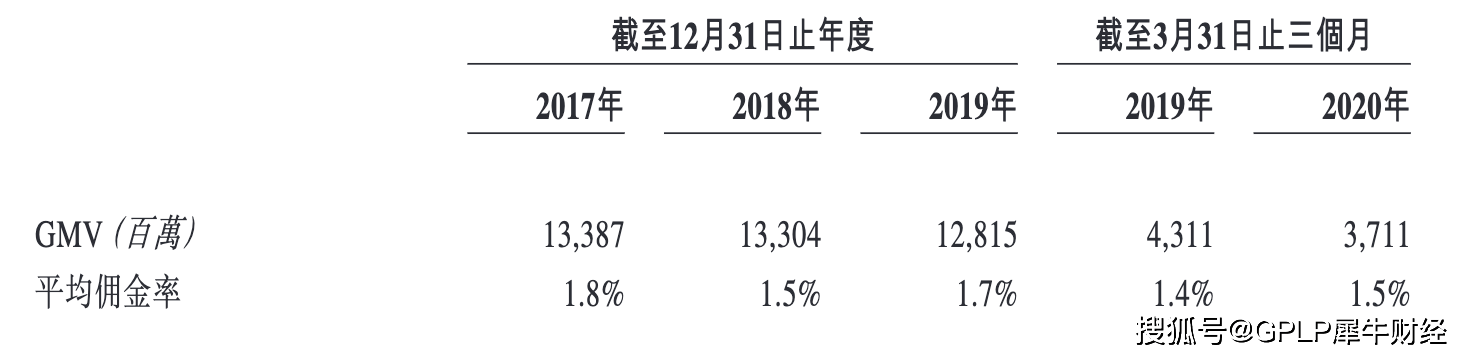

佣金率即支付给每一单位成果的佣金数额 。 佣金率的下降一般是由于对上游客户的议价能力不足或是在下游供应商的销售水平不够 。

据招股书 , 2017年至2019年福禄控股销售的GMV分别为133.87亿元、133.04亿元、128.15亿元 , 2019年同比下降3.68% 。 2020年第一季度 , 销售的GMV再度同比下滑13.9%至37.11亿元 。

文章图片

(图源:招股书)

对此 , 福禄控股回复GPLP犀牛财经表示 , 近3年发展战略是关注营业收入的质量 , 包括资产结构和佣金率 , 而非GMV , 故放弃了部分高GMV低利润的项目 。

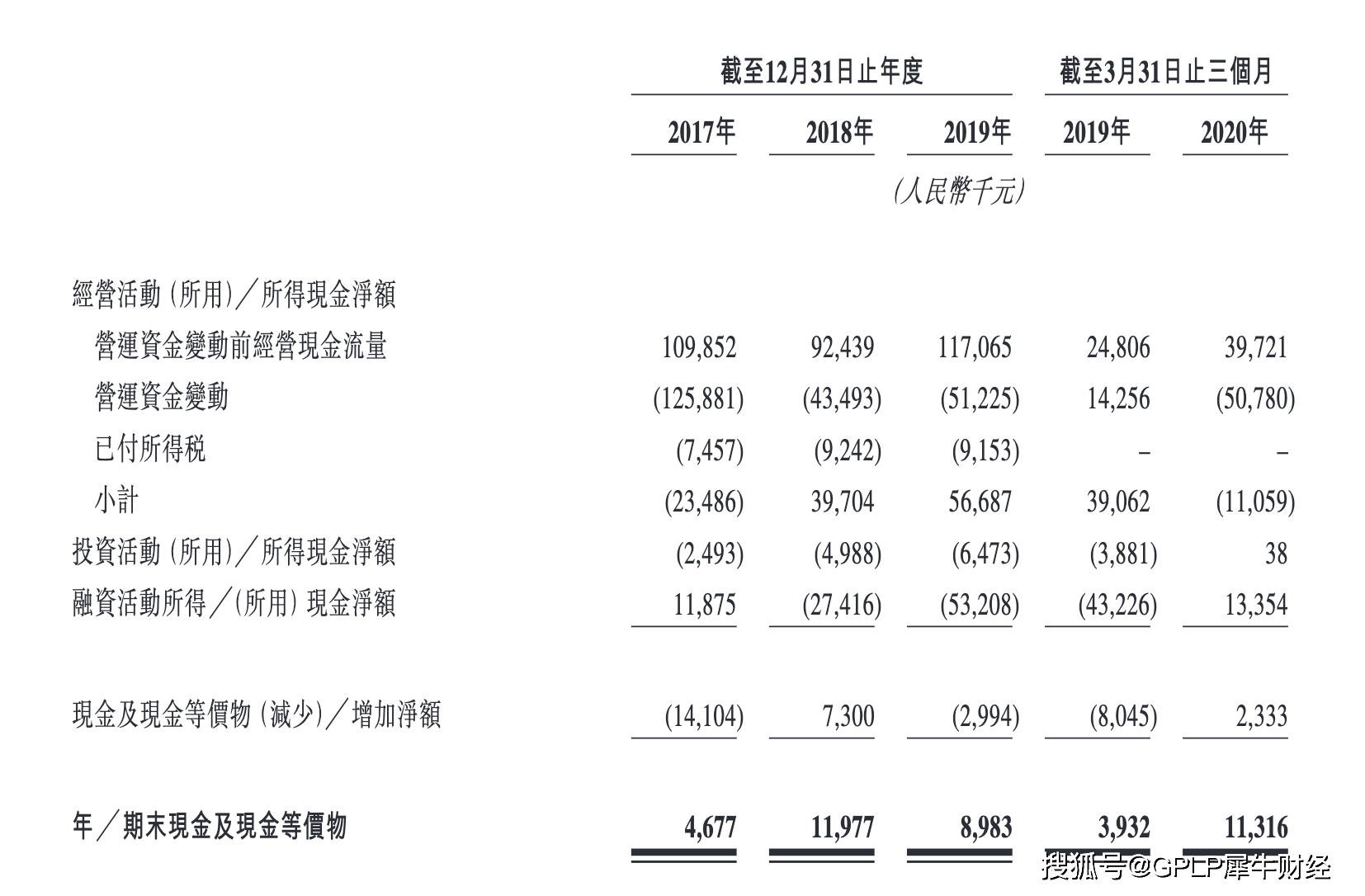

经营活动现金流再度为负

此外 , GPLP犀牛财经注意到 , 2017年至2020年一季度 , 福禄控股向虚拟商品提供商作出的预付款项呈增长趋势 , 分别为1.35亿元、2.43亿元、2.37亿元、2.77亿元 。 这对福禄控股的流动资金及现金状况造成了一定影响 。

2017年 , 福禄控股的经营活动所得现金净额为-0.23亿元 , 2020年一季度为-0.11亿元 。 而第三方虚拟商品及服务平台运营商通常需要维持一定水平的营运资金以应付营运以及投资新服务和技术所需资金 。 若福禄控股现金流长期处于不稳定的状况 , 那么持续经营的能力将要打上一个大大的问号 。

【虚拟|现金流吃紧福禄控股上市次日险破发 文娱产品佣金率、GMV双降】

推荐阅读

- 新华网|香港推出虚拟现实影片 向全球推广本地旅游业

- 思考快与慢txt免费下载|思考快与慢txt免费下载?com答:直接下pdfFctory pro虚拟打印机程序

- 生态|营收净利双降!经营现金流连续两年净流出,蒙草生态业绩增长能否持续?

- 净利润|共同药业现金流屡负应收款高 数据打架5客户兼供应商

- 经济日报|拆穿币圈暴富“神话”:虚拟货币与数字货币有何区别?

- 游戏|玩游戏也能被网暴?才艺PK、手撕黑粉,虚拟世界的选秀生活同样刺激

- 技术编程为什么 Linux 需要虚拟内存

- 央视网|北美观察丨美疫情吃紧 医疗系统却摇摇欲坠 “穷人”医院首当其冲

- 央视新闻客户端|美疫情吃紧医疗系统却摇摇欲坠 “穷人”医院首当其冲

- 虚拟现实AI产品:见微知著,剖析AR测量的过去、现在、未来