иҠҜзүҮ|иҠҜжө·з§‘жҠҖдёҠеёӮеңЁеҚі йҮҮиҙӯе•ҶйӣҶдёӯеәҰй«ҳ еү”йҷӨзәўеӨ–иҠҜзүҮдёҖеӯЈеәҰиҗҘ收дёӢж»‘

_еҺҹйўҳдёә иҠҜжө·з§‘жҠҖдёҠеёӮеңЁеҚі йҮҮиҙӯе•ҶйӣҶдёӯеәҰй«ҳ еү”йҷӨзәўеӨ–иҠҜзүҮдёҖеӯЈеәҰиҗҘ收дёӢж»‘

дҪңиҖ…пјҡжқҺдёңиҖі

жқҘжәҗпјҡGPLPзҠҖзүӣиҙўз»ҸпјҲID:gplpcnпјү

ж–Үз« еӣҫзүҮ

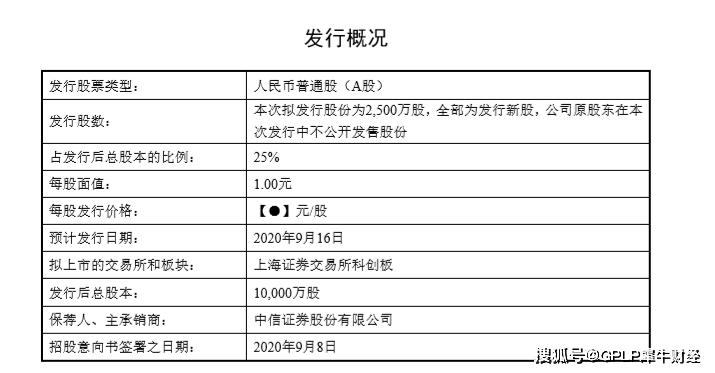

9жңҲ7ж—Ҙ пјҢ иҠҜжө·з§‘жҠҖпјҲ688595.SHпјүеҸ‘еёғдәҶ科еҲӣжқҝдёҠеёӮе®үжҺ’еҸҠеҲқжӯҘиҜўд»·е…¬е‘Ҡ пјҢ 9жңҲ11ж—ҘиҝӣиЎҢеҲқжӯҘиҜўд»· гҖӮ

ж №жҚ®жӢӣиӮЎж„Ҹеҗ‘д№Ұ пјҢ иҠҜжө·з§‘жҠҖжң¬ж¬ЎжӢҹеҸ‘иЎҢ2500дёҮиӮЎжҷ®йҖҡиӮЎ пјҢ еҚ иҠҜжө·з§‘жҠҖеҸ‘иЎҢеҗҺжҖ»иӮЎжң¬зҡ„25% пјҢ еӢҹйӣҶиө„йҮ‘е°ҶжҠ•е…Ҙй«ҳжҖ§иғҪ32дҪҚзі»еҲ—MCUиҠҜзүҮеҚҮзә§еҸҠдә§дёҡеҢ–йЎ№зӣ®гҖҒеҺӢеҠӣи§ҰжҺ§иҠҜзүҮеҚҮзә§еҸҠдә§дёҡеҢ–йЎ№зӣ®е’Ңжҷәж…§еҒҘеә·SoCиҠҜзүҮеҚҮзә§еҸҠдә§дёҡеҢ–йЎ№зӣ® гҖӮ

ж–Үз« еӣҫзүҮ

жқҘжәҗпјҡиҠҜжө·з§‘жҠҖжӢӣиӮЎж„Ҹеҗ‘д№Ұ

иҠҜжө·з§‘жҠҖжҳҜдёҖ家全дҝЎеҸ·й“ҫиҠҜзүҮдјҒдёҡ пјҢ дё»иҰҒдә§е“Ғжңүжҷәж…§еҒҘеә·иҠҜзүҮгҖҒеҺӢеҠӣи§ҰжҺ§иҠҜзүҮгҖҒе·ҘдёҡжөӢйҮҸиҠҜзүҮгҖҒжҷә慧家еұ…ж„ҹзҹҘиҠҜзүҮе’ҢйҖҡз”Ёеҫ®жҺ§еҲ¶еҷЁиҠҜзүҮ гҖӮ

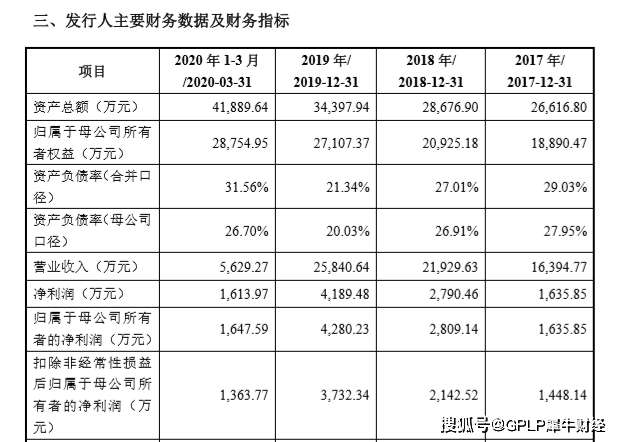

гҖҗиҠҜзүҮ|иҠҜжө·з§‘жҠҖдёҠеёӮеңЁеҚі йҮҮиҙӯе•ҶйӣҶдёӯеәҰй«ҳ еү”йҷӨзәўеӨ–иҠҜзүҮдёҖеӯЈеәҰиҗҘ收дёӢж»‘гҖ‘ж №жҚ®жӢӣиӮЎж„Ҹеҗ‘д№Ұ пјҢ 2017-2019е№ҙиҠҜжө·з§‘жҠҖиҗҘ收еҸҠеҪ’жҜҚеҮҖеҲ©ж¶ҰеқҮе®һзҺ°зЁіжӯҘеўһй•ҝ гҖӮ 2017-2019е№ҙиҗҘдёҡ收е…ҘеҲҶеҲ«дёә16394.77дёҮе…ғгҖҒ21929.63дёҮе…ғгҖҒ25840.64дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә1635.85дёҮе…ғгҖҒ2809.14дёҮе…ғгҖҒ4280.23дёҮе…ғ гҖӮ 2020е№ҙ第дёҖеӯЈеәҰ пјҢ иҠҜжө·з§‘жҠҖе®һзҺ°иҗҘ收5629.27дёҮе…ғ пјҢ еҗҢжҜ”еўһй•ҝ95.66% пјҢ е®һзҺ°еҮҖеҲ©ж¶Ұ1613.97дёҮе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

жқҘжәҗпјҡиҠҜжө·з§‘жҠҖжӢӣиӮЎж„Ҹеҗ‘д№Ұ

дёҚиҝҮ пјҢ иҠҜжө·з§‘жҠҖеңЁжӢӣиӮЎж„Ҹеҗ‘д№ҰдёӯиЎЁзӨә пјҢ еү”йҷӨзәўеӨ–иҠҜзүҮдә§е“Ғзҡ„收е…Ҙ пјҢ 2020е№ҙдёҖеӯЈеәҰиҗҘ收дёә2191.25дёҮе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ23.84%пјӣеҺӢеҠӣи§ҰжҺ§иҠҜзүҮд»ҘеҸҠжҷә慧家еұ…ж„ҹзҹҘиҠҜзүҮеҸ—дёӢжёёдә§дёҡеҮәиҙ§йҮҸзӯүеӣ зҙ еҪұе“Қ пјҢ й”Җ售收е…ҘеҲҶеҲ«еҗҢжҜ”дёӢж»‘93.86%гҖҒ64.83% гҖӮ

еҸҰеӨ– пјҢ иҠҜжө·з§‘жҠҖйҮҮз”Ёзҡ„жҳҜFablessз»ҸиҗҘжЁЎејҸ пјҢ иҠҜжө·з§‘жҠҖеҸӘиҙҹиҙЈиҠҜзүҮзҡ„з”өи·Ҝи®ҫи®Ўе’Ңй”Җе”® пјҢ иҠҜзүҮзҡ„з”ҹдә§гҖҒжөӢиҜ•гҖҒе°ҒиЈ…зӯүзҺҜиҠӮеқҮеӨ–еҢ… гҖӮ зӣ®еүҚ пјҢ еӣҪеҶ…зҡ„еңҶжҷ¶еҲ¶йҖ е’Ңе°ҒиЈ…жөӢиҜ•иЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳ пјҢ еӯҳеңЁйҮҮиҙӯйӣҶдёӯеәҰиҫғй«ҳзҡ„йЈҺйҷ© гҖӮ 2017е№ҙиҮі2020е№ҙдёҖеӯЈеәҰ пјҢ иҠҜжө·з§‘жҠҖеҗ‘еүҚдә”еӨ§йҮҮиҙӯе•ҶйҮҮиҙӯзҡ„йҮ‘йўқеҲҶеҲ«еҚ еҗ„е№ҙеәҰйҮҮиҙӯйҮ‘йўқзҡ„80.49%гҖҒ78.61%гҖҒ78.56%гҖҒ79.76% гҖӮ

ж №жҚ®жӢӣиӮЎж„Ҹеҗ‘д№Ұ пјҢ иҠҜжө·з§‘жҠҖзҡ„ж ёеҝғжҠҖжңҜжҳҜй«ҳзІҫеәҰзҡ„ADCжҠҖжңҜеҸҠй«ҳеҸҜйқ жҖ§MCUжҠҖжңҜ гҖӮ 然иҖҢ пјҢ е°Ҫз®ЎиҠҜжө·з§‘жҠҖзҡ„дҪҺйҖҹй«ҳзІҫеәҰADCиҠҜзүҮе·ІиҫҫеҲ°иЎҢдёҡйўҶе…Ҳж°ҙе№і пјҢ зӣ®еүҚеӣҪеҶ…зҡ„й«ҳзІҫеәҰADCи®ҫи®ЎйўҶеҹҹд»Қиў«еӣҪеӨ–TIгҖҒADIе…¬еҸёеһ„ж–ӯ гҖӮ й«ҳз«ҜMCUиҠҜзүҮз”ұдәҺиө·жӯҘжҷҡ пјҢ еә”з”ЁеңәжҷҜе°‘зӯүеҺҹеӣ еёӮеңәи®ӨеҸҜеәҰд№ҹдёҚй«ҳ пјҢ дё”еӣҪеҶ…MCUиҠҜзүҮеёӮеңәзӣ®еүҚд№ҹиў«еӣҪеӨ–е…¬еҸёеһ„ж–ӯ гҖӮ еҰӮдҪ•жҸҗй«ҳеёӮеңәеҚ жңүзҺҮ пјҢ жү“з ҙеӣҪеӨ–е…¬еҸёеһ„ж–ӯ пјҢ е®һзҺ°еӣҪдә§жӣҝд»ЈжҳҜиҠҜжө·з§‘жҠҖжҺҘдёӢжқҘеҸ‘еұ•зҡ„йҮҚзӮ№д№ӢдёҖ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[дә®еү‘еҗӣ]жҖҖжүҚдёҚйҒҮпјҢз»Ҳиў«жҲ‘еӣҪиөҸиҜҶпјҢиҝҷдҪҚзҫҺеӣҪж•ҷжҺҲдёәжҲ‘еӣҪеӨ©зҪ‘иҙЎзҢ®е·ЁеӨ§пјҒпјҢ](https://imgcdn.toutiaoyule.com/20200402/20200402010437473463a_t.jpeg)

- иӯҰзӨә|еҢә科жҠҖеұҖиөҙй“ңжўҒејҖеұ•е…ҡйЈҺе»үж”ҝиӯҰзӨәж•ҷиӮІжҙ»еҠЁ

- е·ҘеҚҡдјҡ|е°ұеңЁжҳҹжө·пјҒж»ЎеңәвҖңзӮ«з§‘жҠҖвҖқ

- з»ҳз”»|жұүзҺӢ科жҠҖзҲҶеҸ‘пјҢж•ҙеҗҲз»ҳз”»дёҡеҠЎеҗҺеҮҖеҲ©йў„еўһ6еҖҚпјҢеј•жҠ•иө„иҖ…еҜҶйӣҶи°ғз ”

- еҶӣи®ӯ|еұұдёң科жҠҖеӨ§еӯҰжҠҠеҶӣи®ӯеҸҳжҲҗеҲ«ејҖз”ҹйқўзҡ„жҖқж”ҝиҜҫ

- е№ҝе‘Ҡ|жҠ•иө„8дәҝпјҒйҫҷиҹ 科жҠҖејәеҠӣжҺЁиҝӣй”Ӯз”өж–°жқҗж–ҷдә§дёҡеёғеұҖеҸ‘еұ•

- еҚҺдёә|дёҚиҙҹдј—жңӣпјҒеҚҺдёәе®ҳе®ЈпјҡжҗӯиҪҪз»қзүҲиҠҜзүҮпјҢзЎ¬еҲҡiPhone 12пјҒ

- дёҠжө·|е·ЁеӨҙйў‘йў‘иҗҪеӯҗдёҠжө·пјҢ科жҠҖиҗҘйҖ жңүжё©еәҰзҡ„жҷәж…§еҹҺеёӮ

- 科жҠҖ|иҗҪе®һеҲӣж–°еҸ‘еұ•зҗҶеҝө жҺЁеҠЁз§‘жҠҖејәеӣҪе»әи®ҫ

- Mate|жҗӯиҪҪз»қзүҲиҠҜзүҮгҖҒжӯЈйқўиӢ№жһңж–°е“ҒпјҢеҚҺдёәMate40еҚҒжңҲеә•ејҖе”®

- йҷҶйҮ‘|жӢҶи§ЈйҮ‘иһҚ科жҠҖдёүе·ЁеӨҙпҪңиҡӮиҡҒгҖҒдә¬дёң数科гҖҒйҷҶйҮ‘жүҖзҡ„жҠ•иө„д»·еҖјжҺўжһҗ