同比|8月一财首席调研:经济延续“弱复苏”,三季度现阶段性高点

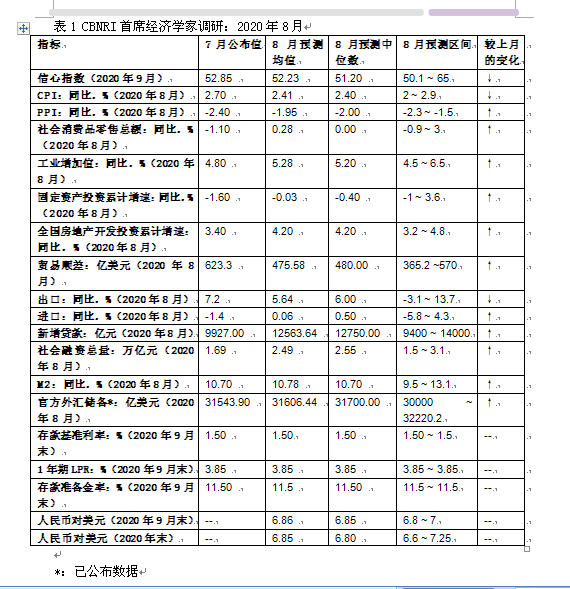

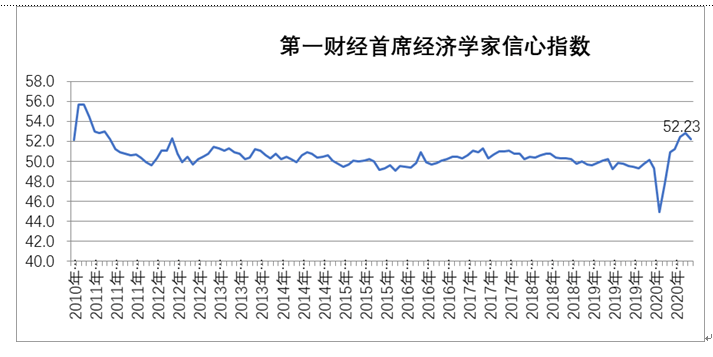

2020年9月“第一财经首席经济学家信心指数”为52.23 , 低于上月 , 但仍位于两年内高位 , 本月经济学家们均给出了高于50荣枯线的预测 , 他们认为未来一个月我国经济将持续好转 。

预计8月CPI同比增速下降 , PPI同比增速回升 , “剪刀差”缩小 , 投资与消费同比增幅均高于上月 , 贸易顺差将收窄 。

经济学家们表示 , 随着经济持续复苏 , 未来积极的财政政策会加快落地 , 货币政策回归中性 。 8月M2同比增速以及新增贷款和社融总量均有所上升 , 9月存贷款利率和存款准备金率均将维持不变 。

文章图片

同时 , 他们认为 , 在我国经济向“双循环”转型的过程中 , 保障民生、优化分配制度是提振内需的基础 。 短期内 , 具体措施可以包括:完善社保体系、给中小企业减税降费、发放消费券等 。

本次调研中 , 经济学家们再次上调了年底人民币对美元中间价预期 , 由上月底的6.96上调至6.85 。

一、信心指数:位于两年内高点

2020年9月“第一财经首席经济学家信心指数”为52.23 , 低于上月 , 但仍位于两年内高点 , 本月给出该指标预测的经济学家们均给出了高于50荣枯线的预测 , 他们预计未来一个月我国经济将持续好转 。 其中招商银行丁安华给出了最乐观的预估值65 , 如是金融研究院管清友给出了本次信心指数预测值的最低值50.1 。

文章图片

京东金融沈建光表示 , 中国经济延续缓慢复苏态势 , 地产、基建投资是主要驱动力 , 而社会消费品零售总额恢复总体乏力、工业生产也面临瓶颈 。 未来 , 面对较为突出的结构性矛盾以及复杂严峻的外部形势 , 宏观政策需更加注重效率和针对性 , 尽快推动服务消费和制造业投资回到正轨 , 助力经济的进一步复苏 。

中泰证券李迅雷认为 , 生产短期向好 , 主要受地产、基建的支撑 , 基建来自政策发力 , 而地产更多是疫情期间积压投资的集中释放 , 难以持续 。 等到积压需求和投资释过程结束后 , 经济或逐渐趋于下行 。 除了地产因素之外 , 地方债务监管使得广义财政受限、疫情的反复持续制约需求、全球处于弱复苏制约外需 , 都意味着我国经济面临先上后下的局面 。

二、物价:8月CPI同比下降 , PPI同比上升

【同比|8月一财首席调研:经济延续“弱复苏”,三季度现阶段性高点】调研结果显示 , 经济学家们对8月CPI同比增速的预测均值为2.41% , 较统计局公布的7月值(2.7%)下降0.29个百分点 。 参与调研的25位经济学家中 , 毕马威康勇给出了最大的预测值2.9% , 而最小值2%来自招商银行丁安华 。

8月PPI同比增速的预测均值为-1.95% , 高于统计局公布的上月值(-2.4%) 。 其中预测最高值-1.5%来自如是金融研究院管清友 , 最低值-2.3%来自国家信息中心祝宝良 。

长江证券伍戈表示 , 价格方面 , CPI走低而PPI回升的“剪刀差”局面仍将持续 。 工业品方面 , 随着全球需求逐步修复 , 国际原油库存高位回落 。 国内专项债等资金集中落地有望助力“金九银十”钢铁等需求转旺 , PPI通缩进一步缓解 。 消费者物价方面 , 开学季等助力教育、居住和服务等核心通胀率筑底企稳 , 但在去年同期猪瘟冲击的极高基数下 , 未来整体通胀中枢仍将继续走低 , 甚至不排除年底零增长的可能 。

———————————————————

7月最佳预测经济学家8月预测(CPI):

丁爽:2.4%

伍戈:2.2%

李文龙:2.4%

陆挺:2.1%

沈建光:2.2%

7月最佳预测经济学家8月预测(PPI):

推荐阅读

- 外汇局官网|外汇局:8月我国外汇市场运行保持平稳,外汇供求基本平衡

- 央视财经|黄金首饰销量同比下降超40%!这类饰品却备受青睐,金价震荡!上半年

- 外汇储备|连续增长!8月末我国外汇储备规模增至31646亿美元

- 品牌|长城汽车8月销售8.94万辆,同比增长27.41%

- 售价|佳兆业集团8月份合约销售收入93.6亿元 同比增长1.2倍

- 第一财经|8月外储实现五连升,双循环格局将继续支持规模总体稳定

- 第一财经|落实投资贸易自由化,商事主体登记确认制落地临港新片区

- 第一财经|住建部:房地产经纪机构应对住房租赁服务项目实行明码标价

- 第一财经|蚂蚁集团回复首轮21问:A股发行与H股发行非互为条件

- 第一财经|票房高靠二刷?诺兰此时上映烧脑《信条》勇气何来?