еўһйҖҹ|е…ЁзҗғиӮЎеёӮзүӣиӮЎдә‘иҒҡдәҺжӯӨпјҒиҝҷдёӘжқҝеқ—зҡ„йӯ”еҠӣеҲ°еә•еңЁе“ӘпјҹвҖ”вҖ”й’ұзһ»з ”жҠҘ2020第33жңҹ( дәҢ )

ж–Үз« еӣҫзүҮ

еҖјеҫ—е…іжіЁзҡ„жҳҜ пјҢ 2018е№ҙиҮі2019е№ҙдёҠеҚҠе№ҙзәҝдёҠй”Җе”®йўқеўһйҖҹдё»иҰҒз”ұе®ўеҚ•д»·еўһй•ҝиҙЎзҢ® пјҢ дё»иҰҒи·ҹзәҝдёҠеҹәж•°иҫғеӨ§гҖҒеј•жөҒжҲҗжң¬иҫғй«ҳгҖҒзү©жөҒжҲҗжң¬жҸҗеҚҮзӯүжңүе…і гҖӮ 2019дёӢеҚҠе№ҙејҖе§Ӣй”Җе”®йўқеўһйҖҹиҪ¬з”ұй”ҖйҮҸеўһй•ҝиҙЎзҢ® пјҢ е…ҲжҳҜжқҫйј дёҠеёӮгҖҒеҸҢеҚҒдёҖгҖҒеҸҢеҚҒдәҢзӯүеҪұе“Қ пјҢ дҝғй”ҖеҜјиҮҙе®ўеҚ•д»·дёӢж»‘ пјҢ й”ҖйҮҸиҙЎзҢ®еҚ жҜ”жҸҗеҚҮпјӣ2020е№ҙд»ҘжқҘеҸ—з–«жғ…еҪұе“Қ пјҢ зәҝдёҠж¶Ҳиҙ№еӨ§еўһ пјҢ зәҝдёҠз«һдәүжҝҖзғҲ пјҢ дҝғй”Җжҙ»еҠЁеҠ ејә пјҢ й”Җе”®йўқдё»иҰҒз”ұй”ҖйҮҸиҙЎзҢ® гҖӮ

ж №жҚ®иҙқжҒ©ж•°жҚ® пјҢ еҝ«ж¶Ҳе“ҒеҹҺй•Үйӣ¶е”®жё йҒ“й”Җе”®йўқеўһйҖҹ пјҢ е·Ід»Һй«ҳйҖҹеўһй•ҝжӯҘе…ҘдёӯйҖҹеўһй•ҝйҳ¶ж®ө гҖӮ д»Ҙ2016е№ҙдёәз•Ң пјҢ 2016е№ҙд»ҘеүҚеўһйҖҹеңЁ30%д»ҘдёҠ пјҢ 2016е№ҙд»ҘеҗҺйҷҚиҮі30%д»ҘдёӢ пјҢ зӣ®еүҚе·Іиҝӣе…Ҙ20%еўһйҖҹйҳ¶ж®ө гҖӮеұ•жңӣ2020е№ҙ пјҢ дј‘й—Ійӣ¶йЈҹзәҝдёҠжңүжңӣз»ҙжҢҒеңЁ20%д»ҘдёҠзҡ„дёӯйҖҹеўһй•ҝ пјҢ йҮҸд»·йҪҗеҚҮи¶ӢеҠҝжңүжңӣжҢҒз»ӯ гҖӮ

дёҮдәҝеёӮеңә规模еҫ…еҲҶзҫ№

еұ…民收е…Ҙж°ҙе№іжҢҒз»ӯеўһй•ҝ пјҢ жӢүеҠЁж¶Ҳиҙ№йңҖжұӮжҸҗеҚҮ пјҢ дё”дј‘й—ІйЈҹе“ҒдәәеқҮж¶Ҳиҙ№ж°ҙе№ізӣёеҜ№иҫғдҪҺ пјҢ иЎҢдёҡжү©е®№з©әй—ҙеӨ§ гҖӮ жҚ®Frost&Sullivan пјҢ 2013-2018е№ҙдј‘й—ІйЈҹе“Ғй”Җе”®йўқCAGRдёә11.50% пјҢ 2018е№ҙиҫҫ10297дәҝе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

еҜ№ж Үжө·еӨ– пјҢ дёҺе…Ёзҗғд»ҘеҸҠйҘ®йЈҹд№ жғҜиҫғдёәзӣёиҝ‘зҡ„ж—Ҙйҹ©зӣёжҜ”иҫғ пјҢ жҲ‘еӣҪеұ…ж°‘дәәеқҮйӣ¶йЈҹж¶Ҳиҙ№ж°ҙе№ід»ҚеӨ„дәҺдҪҺдҪҚ пјҢ жҸҗеҚҮз©әй—ҙиҫғеӨ§ гҖӮ

д»ҺдәәеқҮж¶Ҳиҙ№йҮҸзңӢ пјҢ 2019е№ҙжҲ‘еӣҪдәәеқҮйӣ¶йЈҹж¶Ҳиҙ№дёә6.3kg/дәә пјҢ иҝңиҝңдҪҺдәҺе…Ёзҗғ/ж—Ҙжң¬/йҹ©еӣҪдәәеқҮж°ҙе№і пјҢ жңӘжқҘд»Қе…·еўһй•ҝз©әй—ҙпјӣд»ҺдәәеқҮж¶Ҳиҙ№йўқеўһйҖҹжқҘзңӢ пјҢ 2005-2019е№ҙдёӯеӣҪдј‘й—ІйЈҹе“ҒдәәеқҮж¶Ҳиҙ№еўһйҖҹеұ…йҰ–дҪҚ пјҢ 2019е№ҙдёә1.74% пјҢ йў„и®ЎжңӘжқҘдә”е№ҙдёӯеӣҪе°ҶдҝқжҢҒиҜҘж¶Ҳиҙ№еўһйҖҹдјҳеҠҝ гҖӮ д»Һеҗ„з»ҶеҲҶе“Ғзұ»и§„жЁЎеўһйҖҹжқҘзңӢ пјҢ дј‘й—ІеҚӨеҲ¶е“ҒгҖҒзғҳеҹ№зі•зӮ№дә§е“ҒеўһйҖҹи¶…иҝҮиЎҢдёҡж•ҙдҪ“ж°ҙе№і гҖӮ

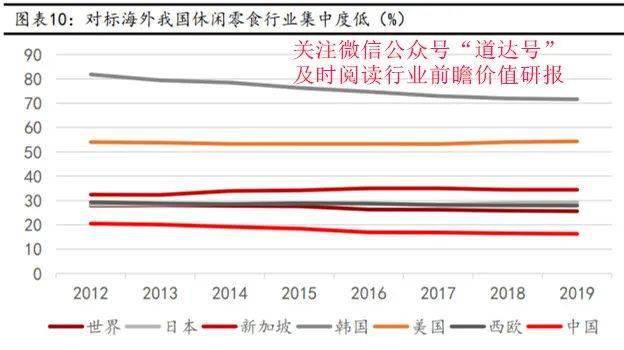

зӣ®еүҚ пјҢ жҲ‘еӣҪдј‘й—ІйЈҹе“ҒиЎҢдёҡж•ҙдҪ“йӣҶдёӯеәҰдҪҺ пјҢ дә§е“Ғд»ҚжҳҫеҗҢиҙЁеҢ– гҖӮ2019е№ҙе…Ёзҗғдј‘й—ІйЈҹе“ҒиЎҢдёҡCR5дёә25.6% пјҢ иҖҢжҲ‘еӣҪдј‘й—ІйЈҹе“ҒиЎҢдёҡ2014-2019е№ҙCR5з”ұ19.2%йҷҚиҮі16.3% пјҢ иҝңдҪҺдәҺйҹ©еӣҪгҖҒзҫҺеӣҪгҖҒж–°еҠ еқЎзӯүеҸ‘иҫҫеӣҪ家е’Ңең°еҢә пјҢ иЎҢдёҡйӣҶдёӯеәҰдҪҺ пјҢ жңӘжқҘжҸҗеҚҮз©әй—ҙеӨ§ гҖӮ

ж–Үз« еӣҫзүҮ

еҸ—COVID-19з–«жғ…еҪұе“Қ пјҢ йў„жңҹж¶Ҳиҙ№иҖ…еҜ№дәҺйЈҹе“ҒиҙЁйҮҸеҸҠеҚ«з”ҹе®үе…Ёзҡ„иҰҒжұӮ пјҢ е°ҶдјҡиҝӣдёҖжӯҘжҸҗй«ҳ пјҢ е…·жңүиҫғй«ҳзҹҘеҗҚеәҰзҡ„е“ҒзүҢ пјҢ е°Ҷжӣҙе®№жҳ“еҫ—еҲ°ж¶Ҳиҙ№иҖ…и®ӨеҸҜ пјҢ жңүжңӣдҝғиҝӣйҫҷеӨҙдјҒдёҡеёӮеңәеҚ жңүзҺҮиҝӣдёҖжӯҘжҸҗй«ҳ гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡ1гҖҒйЈҹе“Ғе®үе…ЁйЈҺйҷ©пјӣ2гҖҒзәҝдёҠзәҝдёӢжё йҒ“иһҚеҗҲдёҚеҸҠйў„жңҹйЈҺйҷ©пјӣ3гҖҒеёӮеңәз«һдәүеҠ еү§йЈҺйҷ©пјӣ4гҖҒз»ҸжөҺеўһйҖҹдёҚеҸҠйў„жңҹйЈҺйҷ© гҖӮ

жң¬жңҹгҖҠй’ұзһ»з ”жҠҘгҖӢзҷҪйҮ‘зүҲ пјҢ й’ұз ”еҗӣдёәеӨ§е®¶еҲҶдә«дәҶ дј‘й—Ійӣ¶йЈҹиЎҢдёҡ4家дёҠеёӮе…¬еҸёзҡ„еҹәжң¬жғ…еҶө гҖӮ жңүе…ҙи¶Јзҡ„зІүдёқжңӢеҸӢ пјҢ еҸҜд»Ҙ пјҢ 然еҗҺзӮ№еҮ» 第17йӣҶеҸідҫ§зҡ„вҖң иҙӯд№°еҚ•йӣҶвҖқжҢүй’®иҝӣиЎҢиҙӯд№°пјҲе·Іиҙӯд№°зҡ„ пјҢ иҜ·зӮ№еҮ»вҖңйҳ…иҜ»вҖқжҢүй’®пјү并йҳ…иҜ» гҖӮ

ж–Үз« еӣҫзүҮ

PSпјҡ1гҖҒиҙӯд№°ж—¶ пјҢ иҜ·жіЁж„ҸеҸ‘еёғж—Ҙжңҹ гҖӮ иҰҒзңӢжңҖж–°зҡ„ пјҢ е°ұдёҖе®ҡиҰҒиҙӯд№°жңҖж–°дёҖжңҹ гҖӮ еҰӮжһңеӣ зҪ‘еҸӢж“ҚдҪңеӨұиҜҜиҖҢиҙӯд№°дәҶеҫҖжңҹ пјҢ йҒ“иҫҫеҸ·дёҚж”ҜжҢҒйҖҖж¬ҫ гҖӮ

2гҖҒиҙӯд№°еҗҺ пјҢ еӣһзңӢжң¬жңҹзҷҪйҮ‘зүҲ пјҢ еҸҜд»ҘзӮ№еҮ»йҒ“иҫҫеҸ·иҸңеҚ•ж ҸвҖң иөўе®¶еӯҰйҷўвҖқ пјҢ иҝӣе…Ҙиөўе®¶еӯҰйҷўеҗҺ пјҢ жүҫеҲ°вҖң й’ұзһ»з ”жҠҘвҖқж Ҹзӣ®е№¶зӮ№еҮ»иҝӣе…Ҙ пјҢ еҶҚзӮ№еҮ»дҪ жүҖиҙӯд№°зҡ„еҜ№еә”жңҹж•°еҸідҫ§зҡ„вҖң йҳ…иҜ»вҖқжҢүй’®иҝӣиЎҢйҳ…иҜ» гҖӮ

3гҖҒзү№еҲ«жҸҗйҶ’пјҡгҖҠй’ұзһ»з ”жҠҘгҖӢзҷҪйҮ‘зүҲдёәз”өеӯҗйҳ…иҜ»дә§е“Ғ гҖӮ еӣ жӯӨ пјҢ еҜ№еҫ®дҝЎе…¬дј—еҸ·иҸңеҚ•ж ҸзӯүеҠҹиғҪдҪҝз”ЁдёҚзҶҹз»ғзҡ„иҜ»иҖ… пјҢ иҜ·и°Ёж…Һиҙӯд№° гҖӮ

е…ҚиҙЈеЈ°жҳҺпјҡжң¬ж–ҮеҸҠй’ұзһ»з ”жҠҘзҷҪйҮ‘зүҲжҳҜд»ҺиЎҢдёҡеүҚзһ»еҺ»жҢ–жҺҳд»·еҖјдҝЎжҒҜ пјҢ ж•ҙеҗҲжңҖзғӯз ”жҠҘдё»иҰҒи§ӮзӮ№ пјҢ ж–Үз« жҸҗдҫӣзҡ„дҝЎжҒҜд»…дҫӣеҸӮиҖғ пјҢ дёҚж¶үеҸҠж“ҚдҪңе»әи®® гҖӮ жҚ®жӯӨе…ҘеёӮ пјҢ йЈҺйҷ©иҮӘжӢ…пјҒ

жң¬жңҹй’ұзһ»з ”жҠҘзҡ„еҸӮиҖғз ”жҠҘеҰӮдёӢпјҡ

жҺЁиҚҗйҳ…иҜ»

- зҫҺеӣҪ|еҸ—зҫҺеӣҪеҠіеҠЁиҠӮеҒҮжңҹеҪұе“Қ зҫҺеӣҪиӮЎеёӮд»Ҡж—Ҙдј‘еёӮдёҖж—Ҙ

- еӨ®и§Ҷ|дё–еҚ«з»„з»Үпјҡе…Ёзҗғж–°еҶ иӮәзӮҺзЎ®иҜҠз—…дҫӢи¶…иҝҮ2699дёҮдҫӢ

- жҫіжҙӢйЎәжҳҢ|д»Ҡж—ҘиӮЎеёӮжҰӮеҶөдёҺзғӯзӮ№е…¬еҸёжү«жҸҸпјҲ9/7пјү

- гҖҗгҖ‘иҒ”еҗҲеӣҪзІ®еҶңз»„з»ҮжҖ»е№ІдәӢеұҲеҶ¬зҺүе‘јеҗҒпјҡжҗәжүӢдҝқйҡңе…ЁзҗғйЈҹе“ҒйЎәз•…жөҒйҖҡ

- еӨҡе…ғж–ҮеҢ–зҡ„马жқҘиҘҝдәҡеҗёеј•е…Ёзҗғжёёе®ў

- дёӯеӣҪж–°й—»зҪ‘|иҒ”еҗҲеӣҪзІ®еҶңз»„з»ҮжҖ»е№ІдәӢеұҲеҶ¬зҺүе‘јеҗҒпјҡжҗәжүӢдҝқйҡңе…ЁзҗғйЈҹе“ҒйЎәз•…жөҒйҖҡ

- дёӯеӣҪж–°й—»зҪ‘|жңҚиҙёдјҡи§ӮеҜҹпјҡеҢәеқ—й“ҫдёәдҪ•иғҪжҲҗе…Ёзҗғиҙёжҳ“вҖңеҠ©жҺЁеҷЁвҖқпјҹ

- гҖҗгҖ‘жңҚиҙёдјҡи§ӮеҜҹпјҡеҢәеқ—й“ҫдёәдҪ•иғҪжҲҗе…Ёзҗғиҙёжҳ“вҖңеҠ©жҺЁеҷЁвҖқпјҹ

- дёңж–№зҪ‘|еҪ“еӨңи·‘йҒҮдёҠз»Ҹе…ёжёёжҲҸIcon е…ЁзҗғйҰ–дёӘеҗғиұҶдәәдё»йўҳи·‘иҜһз”ҹ

- еҶӣе”®|дёӯеӣҪдёҖи·ғжҲҗдёәе…Ёзҗғ第дәҢеҶӣе”®еӨ§еӣҪпјҢдёӯдёңи®ўеҚ•еә”жҺҘдёҚжҡҮпјҢзҫҺпјҡеұҖеҠҝеӨұжҺ§