еҲёе•Ҷ|9жңҲеҲёе•ҶйҮ‘иӮЎпјҢиҝҳжҳҜзҷҪй…’е’ҢеҲёе•Ҷзҡ„еӨ©дёӢпјҒ

9жңҲдәҶ пјҢ ж•ҙзҗҶдәҶдёӢеҗ„еҲёе•Ҷзҡ„йҮ‘иӮЎ пјҢ еҲҶдә«дёӢ~

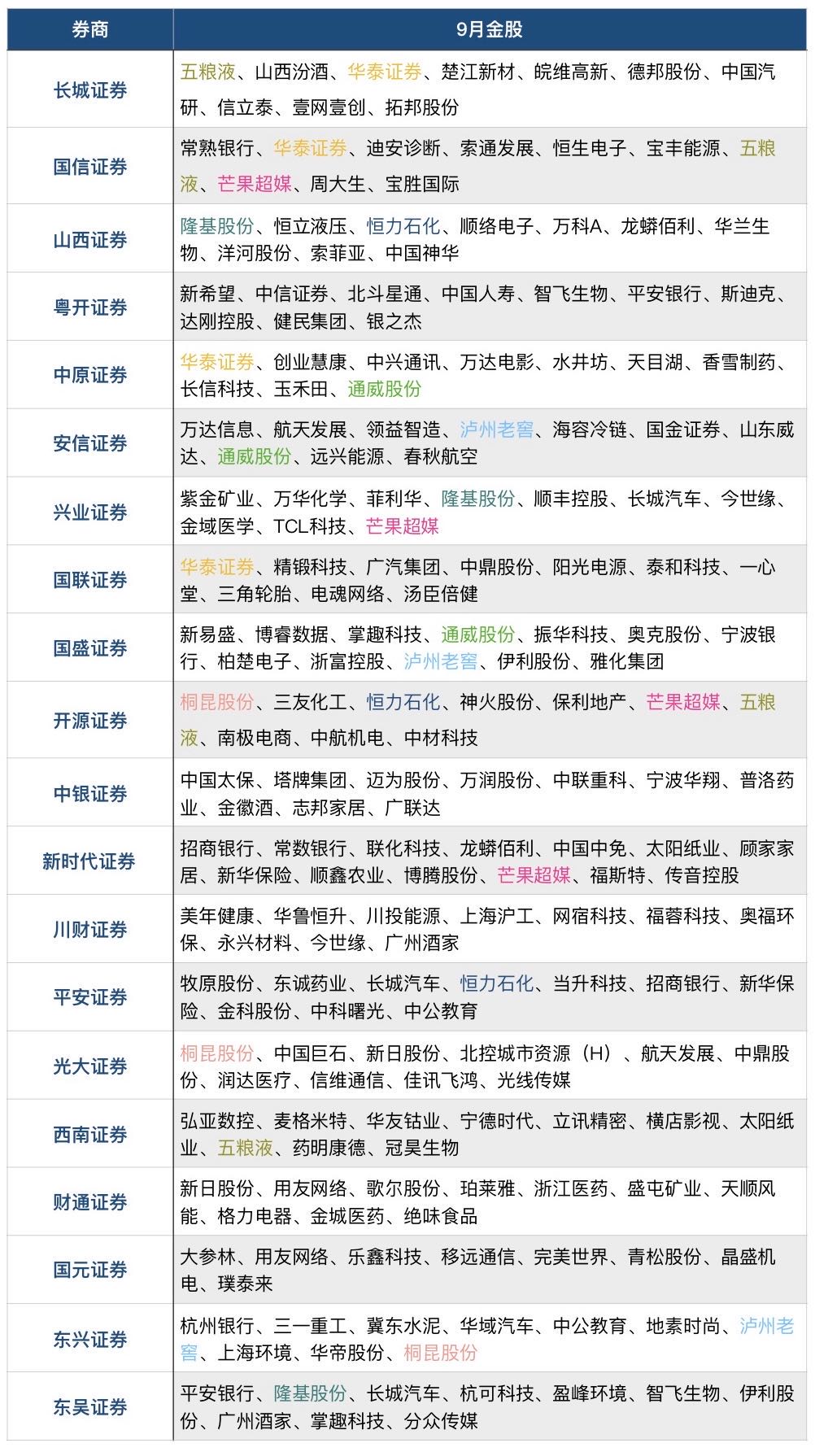

пјҲжҠҠ3家еҲёе•ҶеҸҠд»ҘдёҠжҺЁиҚҗзҡ„дёӘиӮЎйғҪж ҮеҮәжқҘдәҶ гҖӮ пјү

9жңҲеҲёе•ҶйҮ‘иӮЎз»„еҗҲ

д»ҺиЎҢдёҡдёҠжқҘиҜҙ пјҢ зҷҪй…’гҖҒеҲёе•ҶгҖҒе…үдјҸзһ©зӣ® гҖӮ

зҷҪй…’иӮЎйҮҢйқў пјҢ дә”зІ®ж¶Іе’Ңжіёе·һиҖҒзӘ–дәәж°”жңҖй«ҳ пјҢ жӯӨеӨ–йҮ‘еҫҪй…’гҖҒд»Ҡдё–зјҳзӯүд№ҹиў«жҺЁдәҶ гҖӮ

еҲёе•ҶиӮЎд№ҹжңүдёҚе°‘еҲёе•ҶжҺЁиҚҗ пјҢ дәәж°”жңҖй«ҳзҡ„жҳҜеҚҺжі°иҜҒеҲё пјҢ 并且дёӯдҝЎиҜҒеҲёгҖҒеӣҪйҮ‘иҜҒеҲёд№ҹжңүиҝӣе…ҘйғЁеҲҶеҲёе•Ҷз»„еҗҲ гҖӮ дёҚе°‘еҲёе•ҶиҝҳжҳҜжҠје®қзүӣеёӮдјҡ继з»ӯ гҖӮ

иҝҷж¬ЎйҮ‘иӮЎйҮҢйқўй“¶иЎҢгҖҒдҝқйҷ©зҡ„иә«еҪұд№ҹжңүйӣ¶жҳҹеҮәзҺ°пјҡе№іе®ү银иЎҢгҖҒжқӯе·һ银иЎҢгҖҒжӢӣе•Ҷ银иЎҢгҖҒе®Ғ波银иЎҢгҖҒдёӯеӣҪеӨӘдҝқзӯүзӯү пјҢ жҺЁзҡ„жҜ”иҫғеҲҶж•Ј гҖӮ

дёӨеҸӘе…үдјҸдә§дёҡзҡ„зүӣиӮЎйғҪиҺ·еҫ—дәҶеҲёе•Ҷзҡ„йҮҚжҺЁпјҡйҖҡеЁҒиӮЎд»ҪгҖҒйҡҶеҹәиӮЎд»Ҫ гҖӮ

гҖҗеҲёе•Ҷ|9жңҲеҲёе•ҶйҮ‘иӮЎпјҢиҝҳжҳҜзҷҪй…’е’ҢеҲёе•Ҷзҡ„еӨ©дёӢпјҒгҖ‘еҸҰеӨ–еЁұд№җиЎҢдёҡд№ҹжңүдёҖдәӣдёӘиӮЎдёҠжҰң пјҢ дәәж°”иҫғй«ҳзҡ„жҳҜиҠ’жһңи¶…еӘ’ пјҢ дёҚе°‘жңәжһ„и®ӨдёәеңЁе§җе§җеҗҺ пјҢ иҠ’жһңи¶…еӘ’дёҡеҠЎеҸҜд»ҘиҝҲдёҠдёҖдёӘж–°еҸ°йҳ¶ гҖӮ иҝҳжңүдёҚе°‘жёёжҲҸиӮЎдёҠжҰң гҖӮ

еҸҰеӨ–иҝҷж¬ЎжҒ’еҠӣзҹіеҢ–е’ҢжЎҗжҳҶиӮЎд»Ҫд№ҹиў«жңәжһ„жүҺжҺЁжҺЁиҚҗ пјҢ иҝҷдёӨеҸӘиӮЎжҲ‘дёҚеӨӘзҶҹжӮү пјҢ ж‘ҳеҪ•дәҶдёӢжңәжһ„зҡ„жҺЁиҚҗзҗҶз”ұпјҡ

жҒ’еҠӣзҹіеҢ–

йҰ–家жҠ•дә§зҡ„ж°‘иҗҘеӨ§зӮјеҢ– пјҢ дё»иҗҘзӮјжІ№гҖҒзҹіеҢ–гҖҒPTAе’ҢиҒҡй…Ҝзі»еҲ—дә§е“Ғ гҖӮ

1гҖҒPTAе’ҢиҒҡй…ҜдёҡеҠЎеҸ—з–«жғ…еҪұе“ҚиҫғеӨ§ пјҢ дҪҶзӮјжІ№дёҡеҠЎеҸ—дҪҺжІ№д»·е’ҢеӣҪеҶ…жҲҗе“ҒжІ№е®ҡд»·жңәеҲ¶зҡ„еҪұе“ҚиҙЎзҢ®иҫғеӨ§зҡ„дёҡз»©еўһйҮҸ;

2гҖҒдёҠеҚҠе№ҙе…¬еҸёе»әи®ҫдәҶеӮЁзҪҗдәҢжңҹ пјҢ й”Ғе®ҡдәҶдёҖдёӘеӯЈеәҰзҡ„дҪҺд»·еҺҹжІ№ пјҢ дёүеӯЈеәҰзӣҲеҲ©д»ҚеҖјеҫ—жңҹеҫ… гҖӮ

3гҖҒд№ҷзғҜйЎ№зӣ®7жңҲд»ҪжҠ•дә§ пјҢ ејҖе§ӢиҙЎзҢ®дёҡз»© гҖӮ пјҲе№іе®үиҜҒеҲёпјү

жҲ‘们и®Өдёә пјҢ з«ҷеңЁеҪ“еүҚж—¶зӮ№ пјҢ жҒ’еҠӣзҹіеҢ–дҪңдёәзҹіеҢ–зә§иҲӘжҜҚзҡ„д»·еҖјд»Қиў«дҪҺдј° пјҢ е…¬еҸёжңӘжқҘжҲҗй•ҝз©әй—ҙзҡ„瓶йўҲжҲ–е°Ҷиў«жү“з ҙ гҖӮ жҒ’еҠӣзҹіеҢ–дҪңдёәе…«еӨ§зҹіеҢ–дә§дёҡеҹәең°дёӯзҺҮе…ҲжҠ•дә§зҡ„ж°‘иҗҘеӨ§зӮјеҢ–иЎҢдёҡйҫҷеӨҙ пјҢ еҪ“еүҚе·Іе…Ёйқўиҝӣе…Ҙдёҡз»©йҮҠж”ҫжңҹе’ҢдҪҺжҲҗжң¬еҺҹжІ№зәўеҲ©жңҹ пјҢ е…·жңүиҫғејәзҡ„дёҡз»©зЎ®е®ҡжҖ§ пјҢ дё”жӢҘжңүзӘҒеҮәзҡ„дә§дёҡй“ҫдёҖдҪ“еҢ–дјҳеҠҝгҖҒ规模дјҳеҠҝе’ҢжҲҗжң¬дјҳеҠҝ пјҢ е…¬еҸё150дёҮеҗЁ/е№ҙд№ҷзғҜйЎ№зӣ®е·ІдәҺ7жңҲжӯЈејҸиҪ¬еӣә пјҢ иҮӘдёүеӯЈеәҰиө·е°Ҷдёәе…¬еҸёиҙЎзҢ®дёҡз»© пјҢ жҲ‘们зңӢеҘҪжҒ’еҠӣзҹіеҢ–зҡ„д»·еҖје°Ҷ被继з»ӯеҸ‘жҺҳ гҖӮ

еӮ¬еҢ–еүӮпјҡ继з»ӯдә«еҸ—дҪҺжҲҗжң¬еҺҹжІ№зәўеҲ© пјҢ йҡҸдёӢжёёйңҖжұӮжҢҒз»ӯеӣһжҡ– пјҢ е…·жңүиҫғејәзҡ„дёҡз»©зЎ®е®ҡжҖ§пјӣ150дёҮд№ҷзғҜйЎ№зӣ®гҖҒPTAж–°дә§зәҝе°ҶйҷҶз»ӯиҙЎзҢ®дёҡз»© гҖӮ пјҲејҖжәҗиҜҒеҲёпјү

жЎҗжҳҶиӮЎд»Ҫжңәжһ„ж„Ҹи§ҒеҸӘжҳҜеҸӮиҖғ пјҢ еӨ§е®¶еҸҜд»Ҙ收и—Ҹ пјҢ дёӢдёӘжңҲзңӢзңӢе“ӘдёӘеҲёе•ҶжҺЁзҡ„еҮҶ~

дҪҺдј°еҖјзҡ„жөҷзҹіеҢ–еҸ—зӣҠж Үзҡ„ гҖӮ

1)дҪңдёәжөҷзҹіеҢ–йЎ№зӣ® 20%иӮЎжқғзҡ„жҢҒжңүж–№ пјҢ жЎҗжҳҶиӮЎд»ҪжөҷзҹіеҢ–иӮЎжқғзҡ„еёӮеҖјжңүйҮҚдј°зҡ„з©әй—ҙ гҖӮ иҚЈзӣӣзҹіеҢ–зҺ°йҳ¶ж®өеёӮеҖјдёә 1200 еӨҡдәҝе…ғ пјҢ еҠ дёҠ80дәҝе®ҡеўһдёә 1300еӨҡдәҝ пјҢ иҮіе°‘ 1000 дәҝе·ҰеҸідёәжөҷзҹіеҢ–йЎ№зӣ®иӮЎжқғдј°еҖј пјҢ иҚЈзӣӣ 50%иӮЎжқғеҚіеҜ№еә”жөҷзҹіеҢ–йЎ№зӣ®дј°еҖјеңЁ 2000 дәҝд»ҘдёҠ гҖӮ д»ҺиҝҷдёӘи§’еәҰжқҘзңӢ пјҢ жЎҗжҳҶиӮЎд»Ҫзӣ®еүҚзҡ„еёӮеҖјжңүиҫғеӨ§зҡ„дҪҺдј° гҖӮ жөҷзҹіеҢ–дәҢжңҹеңЁ2021е№ҙеҲқжҠ•дә§ пјҢ дёҡз»©иЎЁзҺ°е°ҶиҝӣдёҖжӯҘеўһеҺҡ гҖӮ

2)ж¶Өзә¶й•ҝдёқжңүжңӣеңЁжҳҺе№ҙеҘҪиҪ¬ гҖӮ еҸ—з–«жғ…е’Ңе…Ёзҗғз»ҸжөҺеўһйҖҹж”ҫзј“зҡ„еҪұе“Қ пјҢ 2020е№ҙж¶Өзә¶й•ҝдёқзӣҲеҲ©еӨ§е№…дёӢж»‘ пјҢ е…¬еҸёиҮӘиә«зҡ„ж¶Өзә¶й•ҝдёқдёҡеҠЎд»Ҡе№ҙи§Ғеә• пјҢ еҲ°жҳҺе№ҙзӣҲеҲ©жңүжңӣжңүжүҖжҒўеӨҚ гҖӮ е…¬еҸёж¶Өзә¶й•ҝдёқ+PTA дә§иғҪдёҚж–ӯжү©еј пјҢ жңӘжқҘйҡҸзқҖиЎҢдёҡйңҖжұӮзҡ„жҒўеӨҚ пјҢ еј№жҖ§е·ЁеӨ§ гҖӮ пјҲе…үеӨ§иҜҒеҲёпјү

ж¶Өзә¶й•ҝдёқиЎҢдёҡз»қеҜ№йҫҷеӨҙ пјҢ зІҫиҖ•з»ҶдҪңдё“жіЁдё»дёҡ гҖӮ з»ҸиҝҮ 18-19 е№ҙзҡ„й•ҝдёқдә§иғҪжү©еј пјҢ еӣҪеҶ…ж¶Өзә¶й•ҝдёқиЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮ гҖӮ е…¬еҸёдҪңдёәж¶Өзә¶й•ҝдёқиЎҢдёҡйҫҷеӨҙиҖҒеӨ§ пјҢ йҖҡиҝҮй•ҝдёқдә§иғҪзҡ„жҢҒз»ӯжү©еј дҝқжҢҒиЎҢдёҡйўҶе…Ҳең°дҪҚ гҖӮ пјҲдёңе…ҙиҜҒеҲёпјү

жҺЁиҚҗйҳ…иҜ»

- 9жңҲ7ж—Ҙжҷҡй—ҙ|йҡҶеҹәжңәжў°пјҡжҺ§иӮЎиӮЎдёңйҡҶеҹәйӣҶеӣўи§ЈйҷӨиҙЁжҠјзәҰ333дёҮиӮЎ

- е…¬еҸё|еӨҚзүҢдәҶпјҒдҝЎйӮҰеҲ¶иҚҜпјҡжҺ§иӮЎиӮЎдёңе°Ҷз”ҹеҸҳ иӮЎзҘЁ9жңҲ8ж—ҘеӨҚзүҢ

- иҲ’е…°еҸ‘еёғ|еҸ—еҸ°йЈҺвҖңжө·зҘһвҖқеҢ—дёҠеҪұе“Қ иҲ’е…°пјҡ9жңҲ7ж—Ҙ18ж—¶30еҲҶиө·е…¬дәӨиҪҰгҖҒеҮәз§ҹиҪҰе…ЁйғЁеҒңиҝҗ

- иӢ№жһң|иҷҪиҝҹдҪҶжқҘ иӢ№жһңiPhone 12гҖҒiPadж–°е“ҒжҲ–9жңҲеә•дә®зӣё

- жҷЁжҠҘзІҫйҖү|йғ‘е•ҶжүҖпјҡ9жңҲ10ж—Ҙиө·ејҖеұ•еӣҪеҖәдҪңдёәдҝқиҜҒйҮ‘дёҡеҠЎ

- еӨ–дәӨйғЁпјҡзҫҺж–№ж— з«Ҝжү“еҺӢдёӯеӣҪдјҒдёҡжҳҜиөӨиЈёиЈёзҡ„йңёжқғиЎҢеҫ„

- гҖҗгҖ‘дёҺдҪ жңүе…іпјҒдҪҸжҲҝз§ҹиөҒжқЎдҫӢеҗ‘зӨҫдјҡе…¬ејҖеҫҒжұӮж„Ҹи§Ғ

- гҖҗгҖ‘жҲҝз§ҹж¶Ёж¶Ёж¶Ёпјҹж–°ж”ҝжӢҹ规е®ҡдёҚеҫ—еҚ•ж–№йқўжҸҗй«ҳз§ҹйҮ‘

- гҖҗгҖ‘иҝқ规еҮәз§ҹеҺЁжҲҝгҖҒйҳіеҸ°гҖҒең°дёӢеӮЁи—Ҹе®ӨпјҢжңҖй«ҳзҪҡ50дёҮ

- 9жңҲ7ж—Ҙжҷҡй—ҙ|ж—¶й—ҙиҝҮеҚҠпјҒдёүеӨ«жҲ·еӨ–пјҡе®һйҷ…жҺ§еҲ¶дәәеј жҒ’зҙҜи®ЎеҮҸжҢҒзәҰ65дёҮиӮЎ