毛利率|三孚新科毛利率持续下跌,经营性现金流吃紧

时代商学院研究员 孙沐霖

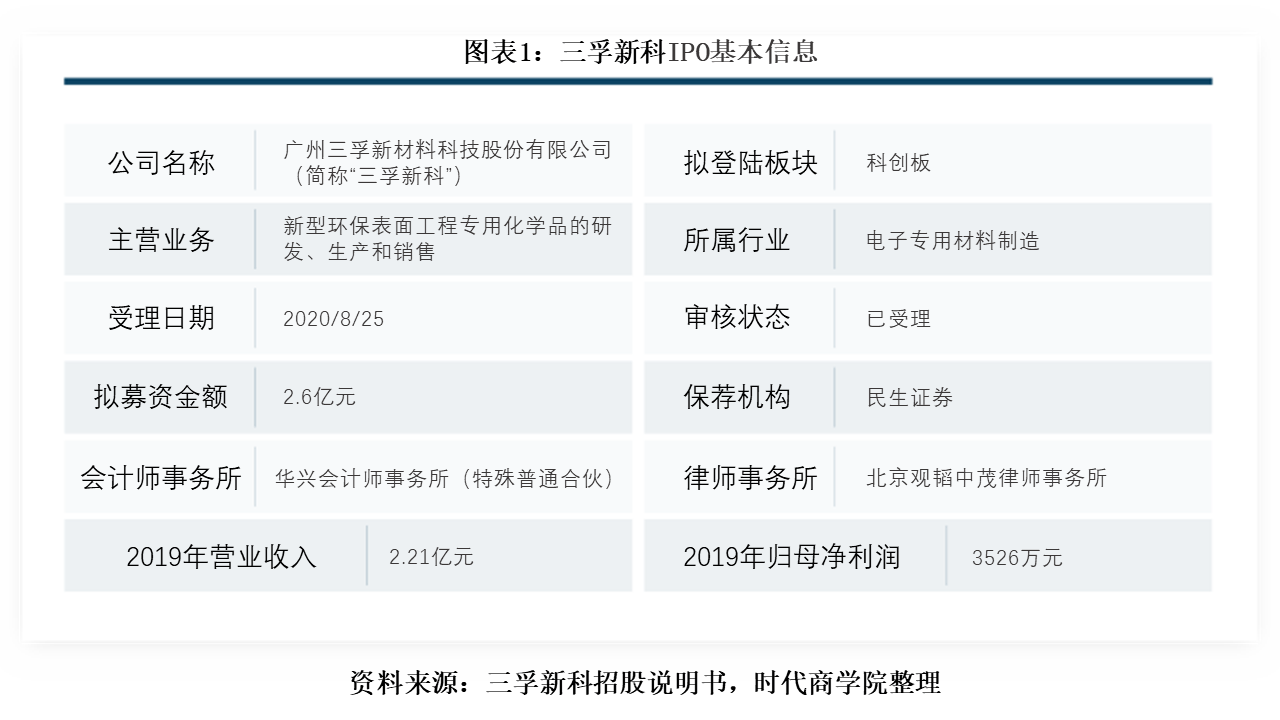

8月25日 , 据证监会官网披露 , 广州三孚新材料科技股份有限公司(以下简称“三孚新科”)科创板上市申请已获受理 。 三孚新科的主营业务是新型环保表面工程专用化学品的研发、生产和销售 , 其主要产品可分为电子化学品和通用电镀专用化学品 。

时代商学院查阅其招股书发现 , 报告期内 , 三孚新科的主营业务毛利率下降了约9个百分点 , 净利润增速远不及营收增速 , 其主要产品的主要原材料成本上升 , 三孚新科却未能将新增成本传导给客户 , 反映出其核心竞争力不足 , 对下游客户的议价能力弱 , 直接对销售回款状况造成了不利影响 , 三孚新科的销售收现比率从未超过1 , 应收账款占同期流动资产的比例分别为57.23%、63.61%、54.98%和50.79% , 经营性现金流量净额远不及净利润 。

8月26日 , 时代商学院就以上问题向三孚新科发函询问 , 但截至发稿未收到回复 。

【企业档案】

三孚新科的前身广州三孚新材料科技有限公司(以下简称“三孚有限”)是由广州市三孚化工有限公司(以下简称“广州三孚”)于2009年4月设立的全资子公司 。 三孚有限成立后 , 设立于1997年6月的广州三孚逐渐将其资产、业务和人员转移至三孚有限 , 广州三孚于2014年8月登记注销 。 三孚新科的控股股东为上官文龙 , 实际控制人为上官文龙、瞿承红夫妇 , 其直接和间接合计控制三孚新科62.13%的股份 。

此次IPO , 三孚新科拟募资2.6亿元 , 计划在替代氰化电镀的高密度铜电镀循环经济关键技术产业化示范项目上投入9555万元 , 其余1.64亿元用于补充流动资金 。

三孚新科IPO基本信息如图表1所示 。

文章图片

一、毛利率持续下跌 , 市场拓展难度大

三孚新科是一家表面工程技术解决方案提供商 , 表面工程技术可以使基材表面具有不同于基材的某种特殊性能 , 赋予材料以耐温、耐热、耐磨、抗腐蚀、高强度、低电阻率、特殊色泽等特性 , 从而满足工业品的特定使用要求 。 三孚新科的产品主要应用于PCB(印制线路板)、通信基站设备、手机零部件、五金卫浴产品及汽车零部件等工业产品的表面处理 。

招股书显示 , 2017年、2018年、2019年和2020年1—6月 , 三孚新科的营业收入分别为1.49亿元、1.88亿元、2.21亿元和1.07亿元 , 2018年、2019年分别较上年增长 26.57%、17.44% 。

三孚新科的营业收入保持增长趋势 , 但其净利润增速却远不及营收增速 。 报告期内 , 该公司的净利润分别为3034万元、3312万元、3804万元和1786万元 , 2018年、2019年的增长率分别为9.19%、14.84% 。 可见 , 三孚新科的盈利质量不佳 。

毛利率可以反映一家企业的核心竞争力和盈利能力 , 时代商学院查阅其招股书发现 , 报告期内 , 三孚新科的主营业务毛利率分别为48.47%、46.16%、41.85%和39.73% , 报告期内下降了8.74个百分点 。

该公司解释称 , 主营业务毛利率下滑的原因是产品结构变化 , 低毛利率的电子化学品的销售收入占比增加所致 。

三孚新科的主要产品可分为电子化学品和通用电镀专用化学品 。 电子化学品具体包括PCB水平沉铜系列产品、PCB 化学镍金系列产品、高耐蚀化学镍系列产品等 。 报告期内 , 电子化学品占主营业务收入的比重分别为36.68%、47%、53.04%和58.47% , 主要是PCB水平沉铜系列产品的收入占比从2017年的32.26%提高到2020年1—6月的54.86% 。

招股书显示 , 目前我国PCB水平沉铜市场主要被安美特等国际巨头公司所垄断 , 与国际巨头相比 , 三孚新科的产品在品牌及技术积累等方面处于劣势 , 市场拓展难度大 , 出于市场策略考虑 , 该公司在价格上给予了一定的折让 。 报告期内 , PCB水平沉铜系列产品毛利率分别为19.16%、14.12%、22.02%和24.11% , 拉低了电子化学品的综合毛利率 。

推荐阅读

![[他人婚]被曝插足他人婚姻 《青你2》选手申冰退赛](https://img3.utuku.china.com/550x0/toutiao/20200326/5961a705-f613-40cd-b825-bc7656e59cfc.jpg)

- 股份|航新科技:控股股东柳少娟136万股解除质押,并质押168万股

- 2020年|蚂蚁集团:运营效率继续增强促使毛利率同比增加12.13个百分点

- 平台|万兴科技业绩暴增被问询 深交所:毛利率97.68%合理性

- 挖贝网|整体毛利率下降,莱易信产2020年上半年亏损39.92万由盈转亏

- 物业|中海地产上半年销售额不及年度目标一半 毛利率净利率双降

- 主业|【IPO价值观】主业营收占比超7成,中瓷电子毛利率持续下滑存风险

- 面板|毛利率低于同行50个百分点,和辉光电何以扭转7.46亿亏损?

- 问董秘|你好,公司中报中毛利率改善明显,销售收入增长只有3%左右...,投资者提问:董秘

- 挖贝网 |毛利率下降,中科仪2020年上半年亏损2571.83万由盈转亏

- 笑小新科技|苹果品牌和华为品牌对比,哪个更值得入手?,准备换新手机