西水股份|华兰生物:医药生物龙头股,未来的10倍牛股!

文章图片

文章图片

华兰生物这只个股 , 在上半年受到“肺炎疫情”的短期做多逻辑影响 , 上半年曾走出了3倍行情 , 目前该股处于高位回调的状态 , 并且预估短期内该股的股价会在当前支撑位做一个横盘整理 。

那么 , 该股除了短期的“肺炎疫情”逻辑上涨之外 , 从该股自身的经营业绩中是否能挖掘到“长期上涨”逻辑的业绩支撑呢?鉴于该股上涨角度 , 且短期并未企稳 , 写这篇个股分析 , 仅作为自己的研究个股的阶段性跟踪笔记 , 并非指导买卖 , 所以读者朋友做好基本面研究笔记即可 , 至于择机买卖的问题请独立思考:

01华兰生物该股属于国内的“血液制品龙头股” , 目前经营业绩中除了“血液制品”外 , 还在大力发展“疫苗”业务 。

综合来看 , 该股的业务架构 , 华兰生物是立足在血液制品业务上 , 再发展疫苗业务 , 所以该股既是国内血制品企业龙头 , 同时也是国内流感疫苗的主要生产商 。

我们先来对其主营业务“血制品业务”做一个详细逻辑分析:

一般来讲 , 血制品行业非常典型的符合“滚雪球理论”对于好行业的定义 , 因为具有长长的坡、厚厚的雪 。 “长长的坡”来自于血制品在临床上应用领域广阔 , 成长空间大 , 而“厚厚的雪”则来自于血制品在临床上使用的不可替代性以及国内血浆站审批的行政性构建的高壁垒 , 带来产品的毛利率、净利率高 , 现金流好 。

其实 , 从其主营业务“血制品业务”的历年增长走势中 , 我们也能看到该股的“长长的坡、厚厚的雪”的完美诠释:

华兰生物2001年~2019年这18年间的血制品业务的增长特点 , 净利润增长 60+倍>收入增速 20+倍>浆量增长约6倍 , 就很好的解释了这个行业的增长特性 。 在2001~2019年期间 , 该股的血制品收入由1.24亿元增长到26.5亿元 , 在18年间足足增长近20倍 , 其复合增速达到18% 。 其中 , 血制品贡献的净利润从0.15亿元到近10亿元 , 净利润增长60+倍 , 在18年间复合增速达到25%+ 。 而浆量从155吨增长到目前的1100吨左右 , 增长为6倍左右 。

总体来看 , 该股的“净利润增速>收入增速>浆量增速” , 主要原因是因为:血制品价格增长+血浆中提取更多品种 , 综合利用率越高 , 所以吨浆收入和利润也会有所提升 。

02财务体检在今年上半年 , 该股的营业收入为13.87亿元 , 同比下降1.15% 。 营业利润为5.99亿元 , 同比下降1.71% 。 而归属于上市公司股东净利润为5.12亿元 , 同比增长0.94% , 实现基本每股收益 0.2805 元 。

综合来看 , 该股的上半年业绩符合预期 , 预计下半年该股的血制品业务会维持小幅增长 。 该股在上半年主要受疫情的影响 , 公司一季度收入与利润均出现负增长 , 但在二季度增速转正 。 其中 , 从产品上来看:白蛋白收入 4.60 亿元 , 同比下降9.81% 。 静丙收入5.25亿元 , 同比增长11.21% , 疫情带动静丙的销售 , 但其他品种均受到不同程度的影响 。 从采浆来看 , 疫情影响一季度的采浆 , 目前基本恢复正常 。 所以综合来看 , 该股预计下半年的血制品业务会有小幅增长 。

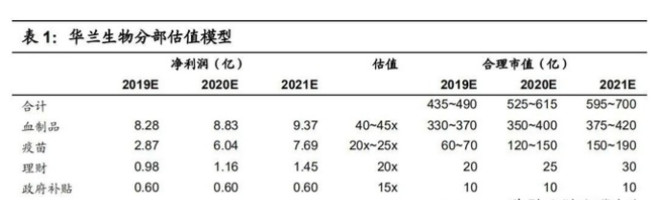

03股票估值对该股的估值 , 主要使用相对估值法和绝对估值法来分别估值 , 并综合参考 。

其中 , 对该股的“相对估值法” , 主要采用分部估值法对该股进行估值计算:

推荐阅读

- 公司|时间过半!易事特:4名董事、高管人员未减持公司股份

- 股份|爱乐达:股东范庆新、冉光文等减持约447万股,减持计划减持数量过半

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 发布公告|数量过半!博创科技:天通股份累计减持约150万股

- 公司|时间过半!华大基因:股东和玉高林和高林同创未减持股份

- 价格|公告精选:安纳达、中核钛白上调钛白粉产品价格;豫园股份要约收购金徽酒8%股份

- 长春|计划完成!佳隆股份:实际控制人林长春累计减持2275万股

- 股份|注意!理工光科:湖北省投资公司拟减持不超过55万股

- 天津|桂发祥:不再持有昆汀科技股份

- 消费|减持!天通股份:减持博创科技约32万股