жҺҢйҳ…|жҺҢйҳ…йқ д»Җд№ҲеҮ»иҙҘйҳ…ж–Үпјҹ

ж–Үз« еӣҫзүҮ

ж’°ж–Ү/еҸ¶йЈһйӣӘ

зј–иҫ‘/зҷҪжңӣ

жқҘжәҗ/GINKGOзғӯйҖ’пјҲA-Jungleпјү

еңЁзҪ‘ж–ҮеёӮеңәж–°еҸҳеұҖд№ӢдёӢ пјҢ жҺҢйҳ…жүҫеҮҶдәҶе®ғиҮӘе·ұзҡ„ж–№еҗ‘ гҖӮ

жҳЁж—Ҙжҷҡй—ҙ пјҢ жҺҢйҳ…科жҠҖеҸ‘еёғеҚҠе№ҙеәҰдёҡз»©жҠҘе‘Ҡ гҖӮ жҠҘе‘ҠжҳҫзӨә пјҢ 2020е№ҙдёҠеҚҠе№ҙе…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ9.8дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ8.96%пјӣе®һзҺ°еҮҖеҲ©1.1дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ72.82% гҖӮ

иҗҘ收дёҺеҮҖеҲ©еҸҢеўһй•ҝзҡ„иғҢеҗҺ пјҢ еҫ—зӣҠдәҺеҶ…еӨ–йғЁзҡ„з»јеҗҲеӣ зҙ гҖӮ

йҰ–е…ҲжҳҜз–«жғ…жңҹй—ҙ пјҢ е…ЁеӣҪ移еҠЁдә’иҒ”зҪ‘зҡ„дәәеқҮдҪҝз”Ёж—¶й•ҝеҗҢжҜ”еӨ§е№…еўһй•ҝ пјҢ з”ұжӯӨеҲәжҝҖеҲ°дәҶж•°еӯ—йҳ…иҜ»еёӮеңә гҖӮ

е…¶ж¬ЎжҳҜжҺҢйҳ…еңЁ3жңҲеҠ е…ҘзҷҫеәҰйҳөиҗҘ пјҢ д»Ҙ5%зҡ„иӮЎд»Ҫ пјҢ еӢҹйӣҶдәҶ7дәҝе…ғзҡ„жҲҳз•ҘжҠ•иө„ гҖӮ иҝҷж—ўдёәжҺҢйҳ…еёҰжқҘдәҶе·ЁеӨ§зҡ„жөҒйҮҸзәўеҲ© пјҢ еҸҲйҷҚдҪҺдәҶиҺ·е®ўжҲҗжң¬ гҖӮ

жӯӨеӨ– пјҢ жҺҢйҳ…еҹәдәҺе…Қиҙ№жЁЎејҸж—Ҙи¶ӢзӣӣиЎҢжүҖиҝӣиЎҢзҡ„дёҡеҠЎи°ғж•ҙ пјҢ д№ҹдёәиҮӘиә«иҗҘ收ејҖжӢ“дәҶж–°жё йҒ“ гҖӮ

зҪ‘ж–Үжұҹж№–дәҢеҚҒе№ҙ пјҢ еҸ‘еұ•иҮід»Ҡ пјҢ дёҚд»…йқўдёҙзқҖеўһйҮҸеёӮеңәзҡ„иЎҢдёҡеӨ©иҠұжқҝй—®йўҳ пјҢ иҝҳиҝҺжқҘдәҶе…Қиҙ№дёҺд»ҳиҙ№д№Ӣдәү гҖӮ

жҺҢйҳ…жІүжө®е…¶дёӯ пјҢ иҜҘеҫҖдҪ•еӨ„еҺ»е‘ўпјҹ

йҮҚжё йҒ“еҲҶеҸ‘ пјҢ иҪ»еҶ…е®№еҺҹеҲӣ

дј—жүҖе‘ЁзҹҘ пјҢ еңЁж•°еӯ—йҳ…иҜ»еёӮеңәйҮҢ пјҢ жҺҢйҳ…жҳҜд»…ж¬ЎдәҺйҳ…ж–Үзҡ„иЎҢдёҡиҖҒдәҢ гҖӮ

дҪҶжңүеҲ«дәҺйҳ…ж–Үд»Ҙиө·зӮ№дёӯж–ҮзҪ‘зӯүеҺҹеҲӣеҶ…е®№е№іеҸ°дҪңдёәжҠӨеҹҺжІі пјҢ жҺҢйҳ…жңҖж“…й•ҝзҡ„жҳҜеҒҡжё йҒ“еҲҶеҸ‘ пјҢ еӣ дёәе®ғжҳҜеҖҹжӯӨиө·е®¶ гҖӮ

ж—©еңЁ2008е№ҙ пјҢ жҺҢйҳ…е°ұйҖҡиҝҮз”өдҝЎиҝҗиҗҘе•ҶеҒҡиө·дәҶж•°еӯ—йҳ…иҜ»зҡ„еҲҶеҸ‘ пјҢ зӣҙиҮідёүе№ҙеҗҺжҺЁеҮә移еҠЁз«ҜAPPж—¶ пјҢ ж—©жңҹеҹ№е…»иө·жқҘзҡ„д»ҳиҙ№з”ЁжҲ·дҫҝжҲҗдәҶзЁіе®ҡзҡ„收е…ҘжқҘжәҗ гҖӮ

иҝҷз§ҚйҮҚжё йҒ“еҲҶеҸ‘зҡ„жЁЎејҸеҗҺжқҘ继з»ӯиў«жҺҢйҳ…еҸ‘жү¬е…үеӨ§ гҖӮ

йҖҡиҝҮдёҺoppoе’ҢvivoзӯүжүӢжңәеҺӮе•ҶеҗҲдҪң пјҢ жҺҢйҳ…APPдҪңдёәеҶ…зҪ®еә”з”Ё пјҢ и§ҰиҫҫдәҶжӣҙеӨҡзҡ„з”ЁжҲ· гҖӮ иҖҢзӣёжҜ”дәҺе…¶е®ғжё йҒ“ пјҢ иҝҷз§ҚеҶ…зҪ®еә”з”Ёзҡ„ж–№ејҸ пјҢ дёҚд»…иғҪеўһејәз”ЁжҲ·зІҳжҖ§ пјҢ иҝҳиғҪеҹ№е…»йҳ…иҜ»д№ жғҜ пјҢ жҸҗй«ҳд»ҳиҙ№зҺҮ гҖӮ

дёәжӯӨ пјҢ жҺҢйҳ…е®ҒиӮҜеңЁжё йҒ“收е…ҘдёҠдәҲд»Ҙи®©жӯҘ гҖӮ 2015е№ҙжҺҢйҳ…дёҺoppoе’Ңvivoзҡ„收е…ҘеҲҶжҲҗеҚҸи®®д»Һ5:5еҸҳдёәдәҶ4:6 пјҢ дҫҝи¶ід»ҘзңӢеҮәе…¶еҜ№дәҺжё йҒ“з«Ҝеј•жөҒжӢүж–°зҡ„йҮҚи§ҶзЁӢеәҰ гҖӮ

еңЁзҪ‘ж–Үз•Ң пјҢ еҜ№дәҺз”ЁжҲ·зҡ„е®ҡд№үжңүвҖңиҖҒзҷҪвҖқе’ҢвҖңе°ҸзҷҪвҖқд№ӢеҲҶ гҖӮ вҖңиҖҒзҷҪвҖқжҢҮйҳ…иҜ»зҪ‘ж–ҮеӨҡе№ҙзҡ„иҖҒд№Ұиҷ« пјҢ еҜ№е°ҸиҜҙзҡ„иҙЁйҮҸиҰҒжұӮеҫҲй«ҳпјӣвҖңе°ҸзҷҪвҖқеҲҷжҳҜеҲҡејҖе§ӢиҜ»зҪ‘ж–Үзҡ„ж–°з”ЁжҲ· гҖӮ

еңЁд»ҳиҙ№з”ЁжҲ·з”»еғҸдёҠ пјҢ йҳ…ж–ҮеӨҡжҳҜиҖҒзҷҪз”ЁжҲ· пјҢ иҖҢжҺҢйҳ…еҒҸеҗ‘дәҺе°ҸзҷҪз”ЁжҲ· гҖӮ еӣ жӯӨиҝҷд№ҹжҳҜжҺҢйҳ…йҮҚи§Ҷжё йҒ“еҲҶеҸ‘е’Ңеј•жөҒжӢүж–°зҡ„йҮҚиҰҒеҺҹеӣ гҖӮ

дҪҶйҮҚжё йҒ“еҲҶеҸ‘зҡ„жЁЎејҸ пјҢ д№ҹйҖ жҲҗдәҶжҺҢйҳ…еҺҹеҲӣеҶ…е®№еӮЁеӨҮе’ҢзүҲжқғиҝҗиҗҘејҖеҸ‘иғҪеҠӣзҡ„ж¬ зјә гҖӮ

жҚ®зӣёе…іжҠҘе‘ҠжҳҫзӨә пјҢ еңЁе№іеҸ°жҸҗдҫӣзҡ„дҪңе“Ғж•°еҚ зҪ‘з»ңж–ҮеӯҰжҖ»ж•°йҮҢ пјҢ йҳ…ж–ҮйӣҶеӣўеҚ жҜ”72% пјҢ иҖҢжҺҢйҳ…еҸӘеҚ жҜ”5.2% гҖӮ

дёҚд»…жҳҜж•°йҮҸдёҠзҡ„дёҚи¶і пјҢ еңЁиҙЁйҮҸдёҠ пјҢ жҺҢйҳ…зҡ„зҪ‘ж–ҮдҪңе“ҒжҜ”иө·йҳ…ж–ҮжқҘ пјҢ д№ҹиҝҳеӯҳеңЁзқҖдёҖе®ҡе·®и·қ гҖӮ

еңЁзҪ‘ж–Үз•ҢеӯҳеңЁиҝҷж ·дёҖз§ҚзҺ°иұЎпјҡйҡҸзқҖе°ҸзҷҪз”ЁжҲ·йҳ…иҜ»йҮҸзҡ„еўһеҠ пјҢ йҖҗжёҗжҲҗдёәиҖҒзҷҪз”ЁжҲ·ж—¶ пјҢ и®ёеӨҡдәәйғҪдјҡд»ҺжҺҢйҳ…APPдё»еҠЁиҝҒ移еҲ°иө·зӮ№APP пјҢ дҝ—з§°вҖңд№ҰиҚ’и§…йЈҹвҖқ гҖӮ

д»ҺдәҢиҖ…зҪ‘ж–ҮдҪңе“ҒжқҘжәҗе’ҢйЎ¶жөҒдҪң家数йҮҸдёҠеҸҜд»Ҙи§ЈйҮҠиҝҷз§ҚзҺ°иұЎ гҖӮ

еңЁиө·зӮ№з«һдәүжҝҖзғҲзҡ„еҺҹеҲӣе№іеҸ°з”ҹжҖҒдёӢ пјҢ йҷӨеҚҙдёӘеҲ«еҲ·зҘЁиЎҢдёәеӨ– пјҢ иғҪжҢӨдёҠеҗ„з§ҚжҰңеҚ•зҡ„д№Ұ пјҢ иҙЁйҮҸйғҪжҳҜеҫ—еҲ°з”ЁжҲ·йӘҢиҜҒиҝҮзҡ„ пјҢ иҖҢдё”е“Ғзұ»з№ҒеӨҡ пјҢ йЈҺж јеҗ„ејӮ пјҢ иғҪж»Ўи¶ідёҚеҗҢз”ЁжҲ·зҡ„еҸЈе‘і гҖӮ

иҖҢжҺҢйҳ…зҡ„д№ҰеӨ§еӨҡиө°зҡ„жҳҜзҲҪж–Үи·Ҝзәҝ пјҢ еҘ—и·ҜеҚ•дёҖ пјҢ еҜ№дәҺйҳ…иҜ»йҮҸжҸҗеҚҮдәҶзҡ„иҖҒзҷҪз”ЁжҲ·иҖҢиЁҖ пјҢ еҫҲйҡҫеҶҚжңүеҗёеј•еҠӣ гҖӮ еҶөдё”жҺҢйҳ…зҡ„д№Ұе…¶дёӯдёҖйғЁеҲҶиҝҳжҳҜд»ҺеӨ–йғЁйҮҮиҙӯиҖҢжқҘ пјҢ иҷҪ然дёҖе®ҡзЁӢеәҰдёҠдё°еҜҢдәҶд№ҰзұҚе“Ғзұ» пјҢ дҪҶжҳҜеңЁиҙЁйҮҸдёҠйҡҫе…ҚеҸӮе·®дёҚйҪҗ гҖӮ

еңЁйҖҹйҖ”з ”з©¶йҷўеҸ‘еёғзҡ„гҖҠ 2019 е№ҙдёӯеӣҪзҪ‘з»ңдҪң家еҪұе“ҚеҠӣжҰңгҖӢйҮҢ пјҢ йҳ…ж–Үз”·йў‘дҪң家жңү48дәә пјҢ еҚ жҜ”96% пјҢ еҘійў‘дҪң家44дәә пјҢ еҚ жҜ”88% пјҢ иҖҢжҺҢйҳ…з”·йў‘дҪң家еҸӘжңүжңҲе…і1дәә пјҢ еҚ жҜ”2% пјҢ еҘійў‘дҪң家еҲҷж— дәәдёҠжҰң гҖӮ

д»ҺйЎ¶жөҒдҪң家зҡ„ж•°йҮҸеҲҶеёғйҮҢ пјҢ д№ҹиғҪзңӢеҮәжҺҢйҳ…еңЁеҺҹеҲӣеҶ…е®№з”ҹжҖҒдёҠзҡ„и–„ејұ гҖӮ

еҸ‘еҠӣеҺҹеҲӣеҶ…е®№ пјҢ еҠ е…ҘBATеӨ§жҲҳ

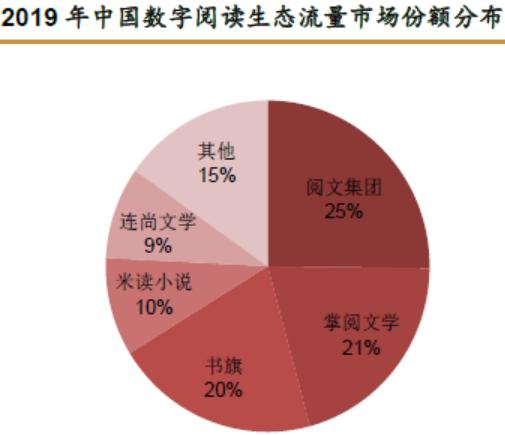

жҚ®иҙўжҠҘжҳҫзӨә пјҢ 2020е№ҙдёҠеҚҠе№ҙ пјҢ жҺҢйҳ…зҡ„е№іеқҮжңҲжҙ»и·ғз”ЁжҲ·ж•°иҫҫ1.7дәҝ гҖӮ дҪңдёәеҚ жңүж•°еӯ—йҳ…иҜ»еёӮеңәд»Ҫйўқ20.6%зҡ„иЎҢдёҡ第дәҢ пјҢ жҺҢйҳ…еңЁеўһйҮҸеёӮеңәдёҠе·Із»ҸжҺҘиҝ‘еӨ©иҠұжқҝ пјҢ з”ЁжҲ·еўһй•ҝи¶ҠжқҘи¶Ҡйҡҫ гҖӮ

дёәдәҶејҖиҫҹ第дәҢеўһй•ҝжӣІзәҝ пјҢ жҺҢйҳ…дҫҝејҖе§ӢеңЁеҺҹеҲӣеҶ…е®№з”ҹжҖҒе’ҢзүҲжқғиҝҗиҗҘејҖеҸ‘дёҠеҸ‘еҠӣ гҖӮ

жҺҢйҳ…иҮӘ2015е№ҙжҲҗз«Ӣж–ҮеӯҰйӣҶеӣўд»ҘжқҘ пјҢ е°ұе·Із»ҸеңЁйҖҗжёҗж”№еҸҳж—©жңҹеҶ…е®№зҡ„еҜ№еӨ–йҮҮиҙӯе’Ңи·ҹеҺҹеҲӣзҪ‘ж–ҮзҪ‘з«ҷеҗҲдҪңеҲҶжҲҗзҡ„жЁЎејҸ гҖӮ д№ҹжҳҜйӮЈдёҖе№ҙ пјҢ жҺҢйҳ…жӯЈејҸе®ЈеёғиҝӣеҶӣзҪ‘з»ңеҺҹеҲӣж–ҮеӯҰйўҶеҹҹ пјҢ жҠ•е…ҘдәҶ10дәҝе…ғжқҘеӯөеҢ–иҮӘжңүзүҲжқғ гҖӮ

дёӨе№ҙеҗҺ пјҢ жҺҢйҳ…иҒ”еҗҲйҳҝйҮҢж–ҮеӯҰгҖҒдёӯж–ҮеңЁзәҝгҖҒзҷҫеәҰж–ҮеӯҰе’ҢзЈЁй“Ғж–ҮеӯҰжҲҗз«ӢвҖңеҺҹеҲӣиҒ”зӣҹвҖқ пјҢ зӣ®зҡ„жҳҜжү“йҖ еҺҹеҲӣIPе’Ңжү¶жҢҒеҺҹеҲӣдҪңиҖ… гҖӮ

еҗҢе№ҙ пјҢ жҺҢйҳ…еңЁеҸӘжңү1.5дёҮзӯҫзәҰеҺҹеҲӣдҪңиҖ…зҡ„жғ…еҶөдёӢ пјҢ дёҖе…ұеҸ‘ж”ҫдёҚдёӢ3дәҝе…ғзҡ„зЁҝиҙ№ пјҢ жңү40дҪҚд»ҘдёҠдҪңиҖ…зҡ„е№ҙз”өеӯҗ收е…ҘеңЁзҷҫдёҮд»ҘдёҠ гҖӮ еҸҜи§ҒжҺҢйҳ…еҜ№дәҺжү¶жҢҒеҺҹеҲӣдҪңиҖ…зҡ„еҶіеҝғ гҖӮ

2019е№ҙ1жңҲ пјҢ жҺҢйҳ…иҠұиҙ№1.7дәҝе…ғ收иҙӯдәҶзәўи–Ҝдёӯж–ҮзҪ‘33%зҡ„иӮЎжқғ гҖӮ иҮіеҺ»е№ҙеә• пјҢ е…¶ж——дёӢе·ІжңүеҢ…жӢ¬и¶Јйҳ…科жҠҖгҖҒзәўи–Ҝдёӯж–ҮзҪ‘гҖҒiCiyuanиҪ»е°ҸиҜҙе’ҢзҘһиө·дёӯж–ҮзҪ‘зӯүеҸ—дј—дёҚеҗҢзҡ„зҪ‘ж–Үе№іеҸ° пјҢ зӯҫзәҰеҺҹеҲӣдҪң家超иҝҮ7дёҮдәә гҖӮ

жӯӨеӨ– пјҢ жҺҢйҳ…жҺЁеҮәжҺҢйҳ…йҳ…иҜ»еҷЁгҖҒiReaderз”өеӯҗд№ҰгҖҒжңүеЈ°е°ҸиҜҙе’ҢжҺҢйҳ…жј«з”»зӯүе°қиҜ• пјҢ д№ҹеңЁдёҖе®ҡзЁӢеәҰдёҠеўһејәдәҶе…¶еҺҹеҲӣеҶ…е®№зҡ„з«һдәүеҠӣ гҖӮ

еңЁзүҲжқғиҝҗиҗҘејҖеҸ‘дёҠ пјҢ жҺҢйҳ…ж•Ҳд»ҝйҳ…ж–Үзҡ„з—•иҝ№еҚҒеҲҶжҳҺжҳҫ пјҢ жңҖе…ёеһӢзҡ„е°ұжҳҜеҺҹеҲӣIPеҪұи§ҶеҢ– гҖӮ жҜ”еҰӮеүҚж®өж—¶й—ҙеңЁи…ҫи®Ҝи§Ҷйў‘е’ҢиҠ’жһңTVдёҠзәҝзҡ„зҪ‘еү§гҖҠжғ№дёҠеҶ·ж®ҝдёӢгҖӢ пјҢ е°ұж”№зј–иҮӘжҺҢйҳ…ж——дёӢзҡ„иЁҖжғ…е°ҸиҜҙгҖҠжғ№дёҠеҰ–еӯҪеҶ·ж®ҝдёӢгҖӢ гҖӮ

иҜҘеү§ејҖж’ӯ30еӨ©еҸҢе№іеҸ°жҖ»ж’ӯж”ҫйҮҸи¶…иҝҮ18дәҝ пјҢ иҝҳеңЁNetflixдёҠзәҝ пјҢ иў«зҝ»иҜ‘жҲҗдәҶ26з§ҚиҜӯиЁҖ гҖӮ

иҖҢжҺҢйҳ…еҠ е…ҘзҷҫеәҰйҳөиҗҘ пјҢ д№ҹдёҺйҳ…ж–Үдҫқжүҳи…ҫи®ҜжөҒйҮҸз”ҹжҖҒзҡ„еҪўејҸеҫҲеғҸ гҖӮ

иҮіжӯӨ пјҢ вҖңзҷҫеәҰ+зҲұеҘҮиүә+жҺҢйҳ…вҖқ пјҢ вҖңйҳҝйҮҢ+дјҳй…·+д№Ұж——вҖқд»ҘеҸҠвҖңи…ҫи®Ҝ+и…ҫи®Ҝи§Ҷйў‘+йҳ…ж–ҮвҖқзҡ„зҪ‘ж–ҮBATж–°ж јеұҖжӯЈејҸеҪўжҲҗ гҖӮ

гҖҗжҺҢйҳ…|жҺҢйҳ…йқ д»Җд№ҲеҮ»иҙҘйҳ…ж–ҮпјҹгҖ‘

дҪҶжҳҜзҷҫеәҰж–ҮеӯҰиҮӘ2016е№ҙдҪңд»·10дәҝеҚ–з»ҷдәҶе®ҢзҫҺдё–з•ҢеҗҺ пјҢ зҷҫеәҰзҡ„жіӣеЁұд№җжҲҳз•Ҙж—©е°ұе®Је‘ҠеӨұиҙҘ пјҢ е…¶еңЁзҪ‘ж–Үз•Ңзҡ„еёғеұҖд№ҹе·Ід»ҳд№ӢдёңжөҒ пјҢ еҸӘеңЁзәөжЁӘдёӯж–ҮзҪ‘иҝҳжӢҘжңүе°ҸжҜ”дҫӢиӮЎжқғ гҖӮ

ж•ҙдј‘ж•°е№ҙ пјҢ зҷҫеәҰеҸҲйҮҚж•ҙж——йј“ пјҢ жқҖеӣһдәҶж–ҮеЁұз•Ң гҖӮ йҖҡиҝҮдёҖзі»еҲ—зҡ„жҠ•иө„ пјҢ е…ҲеҗҺиҺ·еҫ—дәҶжҺҢйҳ…5%зҡ„иӮЎжқғ пјҢ жј«з”»е…¬еҸёе°ҸжҳҺеӨӘжһҒ19.19%зҡ„иӮЎжқғ пјҢ е…Қиҙ№йҳ…иҜ»е№іеҸ°дёғзҢ«е°ҸиҜҙ37.36%зҡ„иӮЎжқғ пјҢ иҝҳдёҺдёӯж–ҮеңЁзәҝе’Ңе®Ғжіўйқ’жў§иҒ”еҗҲжҲҗз«ӢдәҶеҪұи§Ҷе…¬еҸё гҖӮ

дёҖз•ӘеҗҲзәөиҝһжЁӘеҗҺ пјҢ иҷҪиҜҙзҷҫеәҰеңЁж–ҮеЁұиЎҢдёҡзҡ„еҠҝеҠӣеӨ§ж¶Ё пјҢ дҪҶжҜ”иө·и…ҫи®Ҝзі»иҖҢиЁҖ пјҢ дҫқж—§еӯҳеңЁдёҚе°Ҹзҡ„е·®и·қ гҖӮ

жҺҢйҳ…зәө然жҠұдёҠдәҶе·ЁеӨҙзҡ„еӨ§и…ҝ пјҢ еҸҜе·ЁеӨҙзҡ„ж—Ҙеӯҗе°ҡдё”дёҚеҘҪиҝҮ пјҢ жҒҗжҖ•д№ҹжІЎжңүиҝҮеӨҡзІҫеҠӣжқҘз…§жӢӮе°Ҹејҹ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- е…”еӯҗ|е…”е…”иҝҷд№ҲеҸҜзҲұпјҢдёәд»Җд№ҲиҰҒеҗғеұҺпјҹ

- зҷҫеәҰ|AIе…¬еҸёзҷҫеәҰиғҪз»ҷжёҜдәӨжүҖеёҰжқҘд»Җд№Ҳпјҹ

- зҷҪиүІзҡ„еҸ‘зі•жҳҜз”Ёд»Җд№ҲзІүеҒҡзҡ„пјҢйҡҫеҒҡеҗ—пјҹ

- еӨ§и„‘|дҪ зҡ„еӨ§и„‘е’ҢеҝғзҗҶ究з«ҹжҳҜд»Җд№Ҳе…ізі»пјҹ

- зҒ«жҳҹ|жӢҚж‘„11064еј з…§зүҮеҗҺпјҢзҒ«жҳҹжҜ…еҠӣеҸ·зңӢеҲ°дәҶд»Җд№Ҳпјҹиҝҷж¬ЎиҝҳзңҹзңӢеҲ°дәҶ

- жө·еёҰе’Ңд»Җд№ҲзӮ–жҳҜз»қй…Қпјҹ

- еҹғеҸҠйҮ‘еӯ—еЎ”|жҺўз§ҳе°јзҪ—жІіпҪңдёәд»Җд№Ҳдјҡжңүдәәи§үеҫ—пјҢеҹғеҸҠйҮ‘еӯ—еЎ”жҳҜдјӘйҖ зҡ„пјҹ

- дёҚз®ЎзӮ’д»Җд№Ҳйқ’иҸңпјҢдёҮдёҮдёҚеҸҜзӣҙжҺҘдёӢй”…пјҢеӨҡеҠ дёҖжӯҘпјҢи„Ҷе«©е…Ҙе‘іи¶…еҘҪеҗғ

- еҶ еҝғз—…|еҶ еҝғз—…еҝғиӮҢзјәиЎҖдёҚе®ңе№Ід»Җд№Ҳжҙ»пјҹиғҪе№Ід»Җд№Ҳжҙ»пјҹеҝғи„ҸеҢ»з”ҹиҜҙзҡ„жё…жё…жҘҡжҘҡ

- йёӯиӮүз”Ёд»Җд№ҲйҰҷж–ҷзғ§жңҖйҰҷпјҒ