IT|研发费用超营收巨额“押注” 小鹏汽车赴纽交所上市任重道远( 二 )

文章图片

研发上押下巨额“赌注”

持续亏损下 , 不得不提到的是小鹏汽车在业内公认的自动化水平 。

据招股书 , 小鹏汽车是目前唯一一个在中国自动辅助驾驶全栈(不包括芯片与雷达)做研发的OEM厂商 。与国内同行相比 , 它亦是中国唯一一家成功自主研发出可用于商业化的自动驾驶软件系统 , 并实现量产的整车企业 。

但小鹏汽车也为此在研发上押下了巨额赌注 。2018、2019至2020上半年 , 小鹏汽车的研发费用分别为10.51亿元 , 20.7亿元与6.31亿元 , 两年半累计研发投入为37.52亿元 , 高于同期34.2亿元的累计营收 。

此外 , 小鹏汽车的研发投入率明显高于同行 。2019年 , 小鹏汽车的研发费用率为89% , 今年上半年收窄至63% 。2020年一季度 , 理想的研发费用率为22%;蔚来这一数据为38.1%;而2020年二季度特斯拉研发费用率更是明显下降 , 已达到4.62%的水平 。

对此 , 小鹏汽车在招股书中多次提到了其在智能化方面的价值 。小鹏汽车表示:“我们认为自动驾驶是使我们的智能电动汽车与竞争产品区分开来的关键因素 。”

在中信建投汽车行业首席分析师余海坤看来 , 电动化与智能化的投入必然对车企的短期盈利有所影响 。“小鹏汽车的模式像特斯拉 , 自己开发自动驾驶算法、做高算力的控制器 。虽然主要通过融资而不是卖车盈利解决资金需求 , 但销量与收入也一定会被市场看重 。”

小鹏汽车并非意识不到 。从G3到P7 , 小鹏汽车在为新车型搭载更先进的辅助与自动驾驶技术之上 , 亦提高了售价 , 2020上半年毛利率的收窄 , 也与P7定价较高有关 。

但调高售价并非平衡其研发投入的不二法门 , 分析师张翔认为 , 车辆售价主要与市场有关 , “调高定价后如果车辆卖不出去 , 还是不能挣钱 , 更不能收回投资成本 。如蔚来刚刚才毛利转正 , 特斯拉亦是最近才开始盈利 , 说明售价要有与之相配的产品力 。”

在产品力上值得一提的是 , IHS Markit报告显示 , 小鹏汽车研发的XPILOT 3.0有望在当今商用乘用车中提供最高水平的自动驾驶功能 。据公开资料 , 影响小鹏汽车车主购车的最重要因素也是自动驾驶:截至2020年6月30日 , 逾90%小鹏G3车主选择了搭载自动驾驶功能的版本 , 近半数小鹏P7车主选择了支持XPILOT 3.0的版本 。

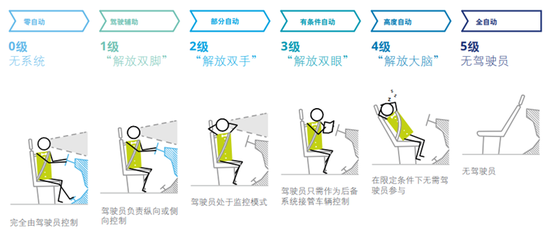

然而 , 新事物不能被证伪 , 自动驾驶亦是 。驾驶按照智能化的不同级别分为L1至L5 , 目前国内大多数主打智能化的新能源车均宣称自己达到了L2级别 , 小鹏汽车则宣称自己将于2021年初达到L3能力 。但据公开研究数据 , 严格定义上的L2意味着驾驶员无需使用双手双脚 , 仅监控车辆驾驶 。

文章图片

公开资料图片

中信建投汽车行业首席分析师余海坤告诉《投资者网》:“L2实际上并没有那么高的要求 , 主要还是以人为中心 , 用作辅助驾驶 , 帮驾驶员在减轻驾驶强度 。但L3是个分水岭 , 能够实现车辆的大部分智能化 。而L4与L5的实现则与车路协同有关 , 不能光靠单车智能化 , 需要城市的基础设施同步智能化 , 才能为车辆的自动驾驶提供安全冗余 。即便是特斯拉 , 大家现在也不认为它真正能在现有的单车智能硬件体系下实现自动驾驶 。”

余海坤还认为 , L3具备实现条件 , 到明年年底可能就会有量产车上市 。“但其实自动驾驶级别也是车厂自己的标准 , 具体的国家标准究竟如何评定也还在具体建设之中 , 还要等待政策法规、产品标准、安全体系等上层的东西配套出台 , ”余海坤说“或许要到2025年才能解决 。”

下一站 , 特斯拉?

小鹏汽车在自动驾驶上的努力无疑是向特斯拉看齐 。

在分析师张翔看来 , 不光是小鹏汽车 , 几乎所有的智能新能源车都在跟随特斯拉 。前述一级市场投资人则表示:“小鹏P7像是更便宜的特斯拉Model 3 。”

对此 , 一位前一汽旗下子公司结构工程师对《投资者网》直言:“国内很多品牌的汽车都是参照国外的数据做改动 , 在设计上并没太充足的经验 , 如吉利汽车背靠沃尔沃瑞典设计院 。”

目前 , 不光是小鹏汽车 , 所有国内新势力车企都需要直面特斯拉这头巨兽的挑战 。

推荐阅读

![[亮剑君]怀才不遇,终被我国赏识,这位美国教授为我国天网贡献巨大!,](https://imgcdn.toutiaoyule.com/20200402/20200402010437473463a_t.jpeg)

- 隆福医院|北京市隆福医院挂牌成为国家重点研发计划临床实验室

- 科大讯飞|科大讯飞上半年净利润同比增长36.28%,20%营收用于研发

- 蔚来|蔚来计划融资15至17亿加大自动驾驶研发;小鹏市值超155亿美元

- 移动互联网|最具影响力的音乐平台,拥有1.3亿付费用户,它是怎么做到的?

- 电子|[公司]均胜电子:研发投入15.7亿元新增订单253亿元 全球业务企稳回升

- 视点·观察|研发到了哪一步?哪些人需紧急接种?新冠疫苗五问五答

- 新冠疫苗|接种一次管多久?研发到哪一步?新冠疫苗热点问题,权威解答来了

- |五问新冠病毒疫苗:研发到了哪一步?接种一次管多久?

- 新冠病毒疫苗研发到了哪一步?接种一次管多久?解答来了|新冠病毒疫苗研发到了哪一步?接种一次管多久?解答来了

- 新冠|研发到了哪一步?哪些人在紧急接种?五问新冠病毒疫苗