жҲҝең°дә§|еҜ»жүҫзұ»й»„йҮ‘иө„дә§пјҢжңәдјҡд»ҚеңЁж–°з»ҸжөҺйўҶеҹҹ

е‘Ёжңҹзҡ„й”ҷи§үпјҡз»ҸжөҺе…ҲдёҠеҗҺдёӢ

1.жҲҝең°дә§жҲ–е…ҲдёҠеҗҺдёӢ гҖӮ

жң¬иҪ®е®Ҹи§Ӯз»ҸжөҺиө°ејұ并дёҚжҳҜе®Ңе…Ёз”ұж–°еҶ иӮәзӮҺз–«жғ…еҜјиҮҙзҡ„ пјҢ дё»иҰҒзҡ„з»ҸжөҺжҢҮж ҮеҮ д№ҺйғҪжҳҜд»Һ2018е№ҙе°ұејҖе§ӢдёӢж»‘дәҶ гҖӮ з–«жғ…еҸӘжҳҜеҠ йҖҹдәҶз»ҸжөҺдёӢиЎҢзҡ„иҠӮеҘҸиҖҢе·І пјҢ 并дёҚжҳҜж”№еҸҳдәҶи¶ӢеҠҝ гҖӮ

дёӢиЎҢеҺӢеҠӣзҡ„дё»иҰҒжқҘжәҗжҳҜжҲҝең°дә§еёӮеңәйҖҗжӯҘйҷҚжё© гҖӮ жҲ‘еӣҪеұ…ж°‘жңүе…ӯжҲҗд»ҘдёҠзҡ„иҙўеҜҢ пјҢ зӣҙжҺҘжҲ–иҖ…й—ҙжҺҘй…ҚзҪ®еңЁдәҶжҲҝең°дә§зӣёе…ійўҶеҹҹ гҖӮ иҝҮеҺ»еҚҒе№ҙ пјҢ жҲ‘еӣҪ1/3е·ҰеҸізҡ„з»ҸжөҺеўһй•ҝ пјҢ жҳҜз”ұжҲҝең°дә§зӣҙжҺҘжҲ–иҖ…й—ҙжҺҘжӢүеҠЁиө·жқҘзҡ„ гҖӮ дҪҶжҳҜд»Һ2018е№ҙд»ҘжқҘ пјҢ жЈҡж”№иҙ§еёҒеҢ–ж”ҝзӯ–йҖҗжёҗ收зҙ§ пјҢ жҲҝд»·дёӢи·ҢеҹҺеёӮејҖе§ӢеўһеӨҡ пјҢ еә“еӯҳејҖе§ӢзҙҜз§Ҝ гҖӮ жҲҝең°дә§еёӮеңәзҡ„йҖҗжӯҘйҷҚжё©жҳҜ2018е№ҙд»ҘжқҘз»ҸжөҺдёӢиЎҢеҺӢеҠӣзҡ„йҮҚиҰҒжқҘжәҗ гҖӮ

ж–Үз« еӣҫзүҮ

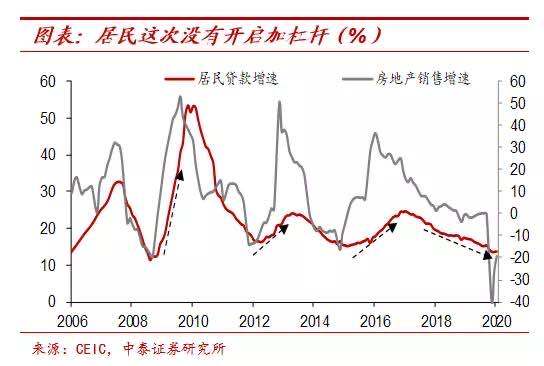

2009е№ҙгҖҒ2012е№ҙгҖҒ2015е№ҙз»ҸжөҺзҡ„дјҒзЁіеӣһеҚҮ пјҢ йғҪејҖе§ӢдәҺеұ…ж°‘еҠ жқ жқҶ пјҢ иғҢеҗҺе°ұжҳҜжҲҝең°дә§еёӮеңәзҡ„еӨҚиӢҸпјҡз»ҸжөҺдёҚеҘҪпјҚж”ҝзӯ–ж”ҫжқҫпјҚеұ…ж°‘еҠ жқ жқҶ пјҢ ең°дә§й”Җе”®еҘҪиҪ¬пјҚдјҒдёҡеҠ жқ жқҶ пјҢ жҲҝең°дә§жҠ•иө„е’Ңе·Ҙдёҡз»ҸжөҺеҘҪиҪ¬ гҖӮ жүҖд»ҘеӨ§е®¶жҷ®йҒҚзңӢеҲ°зҡ„зӨҫиһҚйўҶе…Ҳз»ҸжөҺеҚҠе№ҙ пјҢ жӣҙеӨҡжҳҜеӣ дёәжҲҝең°дә§й”Җе”®йўҶе…ҲжҲҝең°дә§жҠ•иө„еҚҠе№ҙ пјҢ жң¬иҙЁдёҠжҳҜжҲҝең°дә§е‘ЁжңҹеңЁеҸ‘жҢҘдҪңз”Ё гҖӮ

д»ҺеҪ“еүҚжғ…еҶөжқҘзңӢ пјҢ еұ…ж°‘йғЁй—Ёе№¶жІЎжңүжҳҺжҳҫеҠ жқ жқҶзҡ„и¶ӢеҠҝ пјҢ еҸҚжҳ дјҒдёҡжҙ»жңҹеӯҳж¬ҫзҡ„M1д№ҹеӨ„дәҺдҪҺдҪҚж°ҙе№і пјҢ иҝҷе°ұиҜҙжҳҺжҲҝең°дә§еёӮеңәеҫҲйҡҫејҖеҗҜжҢҒз»ӯдёҠиЎҢзҡ„е‘Ёжңҹ гҖӮ

ж–Үз« еӣҫзүҮ

дёҚиҝҮ пјҢ д»Һзҹӯжңҹж•°жҚ®жқҘзңӢ пјҢ жҲҝең°дә§дҫқ然表зҺ°дә®зңј пјҢ иҝҷдё»иҰҒжқҘиҮӘдёҖеӯЈеәҰз§ҜеҺӢйңҖжұӮзҡ„йӣҶдёӯйҮҠж”ҫ пјҢ з”ҹдә§жҠ•иө„д№ҹеңЁиө¶е·Ҙ гҖӮ дҪҶзӯүеҲ°вҖңеЎ«еқ‘вҖқиҝҮзЁӢз»“жқҹеҗҺ пјҢ жҲҝең°дә§й”Җе”®е’ҢжҠ•иө„йғҪдјҡеӣһеҲ°дёӢиЎҢзҡ„еӨ§йҖҡйҒ“дёҠжқҘ гҖӮ жүҖд»ҘжңӘжқҘжҲҝең°дә§з»ҸжөҺдјҡеҮәзҺ°е…ҲдёҠеҗҺдёӢзҡ„иө°еҠҝ гҖӮ

ж–Үз« еӣҫзүҮ

2.йңҖжұӮжҒўеӨҚйҒҮеҲ°з“¶йўҲ гҖӮ

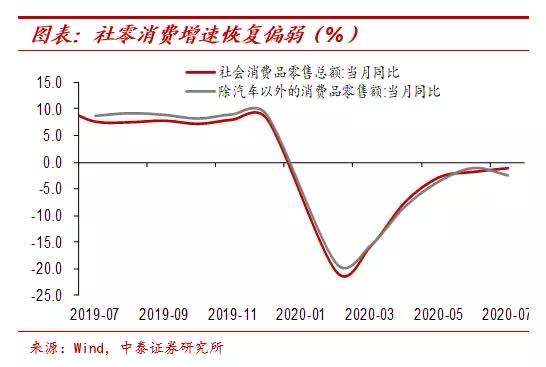

д»ҺйңҖжұӮз«ҜжқҘзңӢ пјҢ жҒўеӨҚе·Із»Ҹиҝӣе…Ҙ瓶йўҲжңҹ гҖӮ 7жңҲзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқеўһйҖҹд»…д»…д»Һ6жңҲзҡ„-1.8%еӣһеҚҮиҮі-1.1% пјҢ дёҚ仅继з»ӯдҝқжҢҒиҙҹеўһй•ҝ пјҢ иҖҢдё”жҒўеӨҚйҖҹеәҰжңүжүҖж”ҫзј“ гҖӮ еү”йҷӨжұҪиҪҰеҗҺ пјҢ 7жңҲж¶Ҳиҙ№е“Ғйӣ¶е”®еўһйҖҹеҸҚиҖҢдёӢж»‘иҮі-2.4% гҖӮ 7жңҲжңҚеҠЎдёҡз”ҹдә§жҢҮж•°еўһйҖҹд№ҹд»…д»…еӣһеҚҮиҮі3.5% пјҢ е’Ңз–«жғ…д№ӢеүҚ7%йҷ„иҝ‘зҡ„еўһйҖҹиҝҳжңүеҫҲеӨ§е·®и·қ гҖӮ

еҰӮжһңеҢ»еӯҰдёҠжңӘжҲҳиғңж–°еҶ з—…жҜ’ пјҢ еӨ§е®¶еҜ№з—…жҜ’е§Ӣз»ҲдјҡжңүжүҖжҒҗжғ§ пјҢ е°ҪйҮҸеҮҸе°‘еҮәиЎҢ пјҢ еҹҺеёӮй—ҙгҖҒеҹҺеёӮеҶ…зҡ„дәәе‘ҳжөҒеҠЁйғҪдјҡеҸ—еҲ°йҷҗеҲ¶ гҖӮ еҶҚеҠ дёҠд»Ҡе№ҙеұ…民收е…ҘеҮҸе°‘гҖҒеӨұдёҡеўһеҠ пјҢ еҜ№йңҖжұӮз«Ҝе§Ӣз»ҲдјҡеҪўжҲҗеҺӢеҲ¶дҪңз”Ё гҖӮ

ж–Үз« еӣҫзүҮ

3.еӨ–йңҖжҒўеӨҚжІЎйӮЈд№Ҳеҝ« гҖӮ

еңЁ2000е№ҙд№ӢеүҚ пјҢ зҫҺеӣҪжҳҜе…Ёзҗғз»ҸжөҺеўһй•ҝзҡ„дё»иҰҒиҙЎзҢ®иҖ… пјҢ дҫӢеҰӮдёҠдё–зәӘ80~90е№ҙд»Је…Ёзҗғ1/4д»ҘдёҠзҡ„з»ҸжөҺеўһй•ҝжҳҜз”ұзҫҺеӣҪиҙЎзҢ®зҡ„ гҖӮ иҖҢ2000е№ҙд№ӢеҗҺ пјҢ дёӯеӣҪеҜ№е…Ёзҗғз»ҸжөҺеўһй•ҝзҡ„иҫ№йҷ…иҙЎзҢ®йҖҗжёҗи¶…иҝҮдәҶзҫҺеӣҪ пјҢ е…Ёзҗғ1/3зҡ„з»ҸжөҺеўһй•ҝжҳҜжқҘиҮӘдёӯеӣҪзҡ„ејәеӨ§иҙЎзҢ® гҖӮ е°Өе…¶жҳҜ2008е№ҙд№ӢеҗҺ пјҢ иҝҷдёҖи¶ӢеҠҝйқһеёёжҳҺжҳҫ гҖӮ еҰӮжһңдёӯеӣҪз»ҸжөҺиө°ејұ пјҢ е…Ёзҗғз»ҸжөҺжҒҗжҖ•д№ҹжҳҜдёҖз§ҚејұеӨҚиӢҸзҡ„зҠ¶жҖҒ гҖӮ

ж–Үз« еӣҫзүҮ

жҲ‘еӣҪзҹӯжңҹеҮәеҸЈж•°жҚ®еңЁе…ЁзҗғдёҖжһқзӢ¬з§Җ пјҢ еҫҲеӨ§зЁӢеәҰжқҘиҮӘдҫӣеә”з«Ҝзҡ„еӣ зҙ гҖӮ жҲ‘еӣҪе’Ңжө·еӨ–зҡ„з–«жғ…й”ҷдҪҚ пјҢ жө·еӨ–дҫӣеә”й“ҫеҸ—еҲ°еҶІеҮ»иҫғеӨ§ пјҢ йғЁеҲҶи®ўеҚ•жҳҜиҪ¬еҗ‘жҲ‘еӣҪз”ҹдә§зҡ„ гҖӮ жүҖд»Ҙе°ұдјҡеҸ‘зҺ°жҲ‘еӣҪзҡ„еҮәеҸЈеўһйҖҹиҝңиҝңеҘҪдәҺе…¶д»–з»ҸжөҺдҪ“ пјҢ еңЁж¬§зҫҺиҝӣеҸЈдёӯзҡ„еҚ жҜ”д№ҹеӨ§е№…йЈҷеҚҮ гҖӮ еҰӮжһңеҗҺз»ӯжө·еӨ–дҫӣеә”й“ҫжҒўеӨҚ пјҢ иҝҷйғЁеҲҶеўһеҠ зҡ„йңҖжұӮдјҡи¶ӢдәҺдёӢйҷҚ пјҢ еҶҚеҠ дёҠеҢ»з–—зү©иө„зҡ„еҮәеҸЈд№ҹдјҡжңүеӣһиҗҪзҡ„еҺӢеҠӣ гҖӮ жүҖд»ҘеҫҖеүҚзңӢ пјҢ еҚідҪҝжө·еӨ–йңҖжұӮзј“ж…ўжҒўеӨҚ пјҢ жҲ‘еӣҪеҮәеҸЈзҡ„дҝ®еӨҚзЁӢеәҰеҸҜиғҪд№ҹдјҡжҜ”иҫғжңүйҷҗ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[еҠұеҝ—и§Ҷйў‘зҹӯзүҮ]еҒҡеҘҪдәӢпјҢеҫ®з¬‘жҢӮж»ЎдёӨи…®жүҚжҳҜжӯЈйҒ“пјҒпјҢж—©е®үеҝғиҜӯпјҡеӯҳеҘҪеҝғ](https://imgcdn.toutiaoyule.com/20200503/20200503054140414532a_t.jpeg)

- еӨ®и§Ҷиҙўз»Ҹ|й»„йҮ‘йҰ–йҘ°й”ҖйҮҸеҗҢжҜ”дёӢйҷҚи¶…40%пјҒиҝҷзұ»йҘ°е“ҒеҚҙеӨҮеҸ—йқ’зқҗпјҢйҮ‘д»·йңҮиҚЎпјҒдёҠеҚҠе№ҙ

- жҲҝеұұи“қеӨ©ж•‘жҸҙйҳҹ|з»ҸиҝҮ28еӨ©жҗңеҜ»пјҢ家еұһжӣҫжӮ¬иөҸ60дёҮе…ғеҜ»жүҫзҡ„иҖҒдәәжүҫеҲ°дәҶ

- 第дёҖиҙўз»Ҹ|дҪҸе»әйғЁпјҡжҲҝең°дә§з»ҸзәӘжңәжһ„еә”еҜ№дҪҸжҲҝз§ҹиөҒжңҚеҠЎйЎ№зӣ®е®һиЎҢжҳҺз Ғж Үд»·

- еӨ§дј—жҠҘдёҡВ·жө·жҠҘж–°й—»|жҲҝең°дә§и“қзҡ®д№ҰпјҡдёӯеӣҪжҲҝд»·ж•ҙдҪ“еӨ§ж¶ЁеӨ§иҗҪдёәе°ҸжҰӮзҺҮдәӢ件

- иӢұйӣ„иҒ”зӣҹ|Uziж“ҚдҪңеӨұиҜҜеј•дәүи®®пјҢжҫЎеӯҗе“ҘејәиЎҢи§ЈйҮҠпјҢзӣҙиЁҖпјҡдҪ еңЁй»„йҮ‘жҳҜжңүеҺҹеӣ зҡ„

- жёёжҲҸеңҲйӮЈзӮ№дәӢ|DNFж—ӯж—ӯе®қе®қзӣҙж’ӯйҒҮвҖңиөҢзӢ—вҖқ 12й»„йҮ‘дёҚжҲҗе°ұзҷҪз»ҷ жҲҗдәҶз»ҷд»–й’»зҹій’ұ

- й»„йҮ‘|дёҖж—Ұз»ҸжөҺеҶ…еҫӘзҺҜпјҢжҲҝеӯҗжҲ–е°ҶвҖңдёҚеҖјй’ұвҖқпјҹд»Җд№ҲдёңиҘҝжүҚжҳҜвҖңзЎ¬иҙ§вҖқ

- жө·еӨ–зҪ‘|жө·еӨ–зҪ‘иҜ„пјҡз–«иӢ—еҺӮе•ҶиҒ”еҗҲжҠөеҲ¶пјҢзҫҺеӣҪFDAвҖңй»„йҮ‘ж ҮеҮҶвҖқеӨұдәҶиүІ

- з®ҖеҚ•и§ӮеҜҹ|й»„йҮ‘еқ‘еҮәзҺ°пјҢеёғеұҖеҸҜе»әд»“

- еҜ»жүҫ|иңҖй»ҚиҜҙеёӮ| е°‘дёҖдәӣвҖңйӘҡж“ҚдҪңвҖқпјҢеӨҡеҜ»жүҫдёҖдәӣвҖңе№іеәёзҡ„жңәдјҡвҖқ