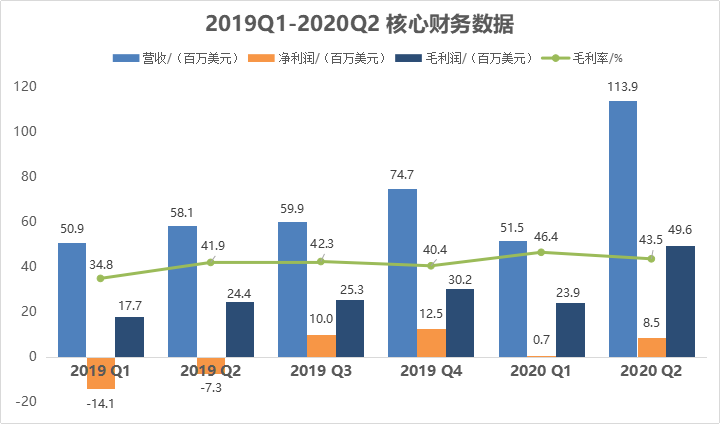

兰亭集势的逆境修炼手册( 二 )

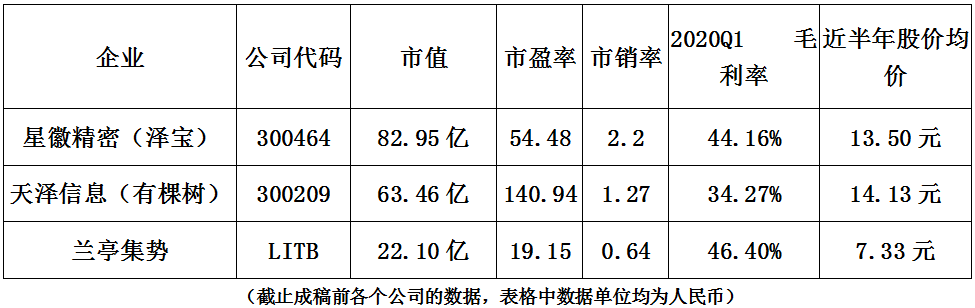

从这几年的发展历史不难看出 , 不论是对供需两端的不断提升 , 还是对自身运营模式的不断完善 , 都是兰亭集势能够保证在逆势之中持续增长的玄机所在 。值得一提的是 , 兰亭集势日前宣布任命Wenyu Liu为公司首席增长官(CGO) , 任命Yuanjun Ye为首席财务官(CFO) , 通过对管理层的不断革新和整合 , 也保证了公司的发展活力以及长期稳定增长的动力 。被低估的市值但是保持着持续增长的兰亭集势 , 却在美股市场遭到了冷遇 , 市值一直被低估 。这可以从市盈率反面得到证明 。 一般来说 , 当一家公司的市盈率处在0—13区间时 , 说明这个公司的价值被严重低估 。 但是作为行业内的头部企业来说 , 兰亭集势的市盈率却长期处于这个区间之中 , 这说明了兰亭集势在很长时间内都处于被低估的状态 , 最近市盈率才开始逐渐回升 。当然市盈率只是一个方面而已 , 通过与A股之中市值动辄近百亿的跨境电商相比 , 则更能说明问题 。

从与A股中同行的数据对比可以看出 , 兰亭集势作为行业内的头部企业 , 在毛利率等业绩高于同行的情况之下 , 市盈率和市销率大大低于A股上市公司 , 在美股中的市值很明显被低估(说明:市盈率和市销率越低 , 说明该公司股票的投资价值越大 。 ) 。 虽然这几个月的优异表现让兰亭集势的股价和市值有了轻微的上涨 , 同样带动市盈率也有所上涨 , 但兰亭集势依旧处于被低估的状态之中 。而从整体市场和行业来说 , 跨境电商在近几年来一直处于稳步发展的良好态势 , 整体市场充满活力 。 尤其是疫情期间 , 线上购物进一步被广大消费者热捧 , 跨境电商行业也在释放更多的红利 。 而兰亭集势作为行业内的头部企业 , 自然能享受到更大的市场红利 。综合来看 , 不论是从行业红利还是自身表现来看 , 身处美股之中的兰亭集势明显被低估 。 此外 , 知名投资机构IDG等一直对兰亭集势偏爱有加 , 而IDG的持续加持也说明了这些头部投资机构对兰亭集势的长期看好 。逆势增长只是起点 , 兰亭集势的未来远不止于此对于一个企业而言 , 想要在这个竞争激烈的市场中赢得快速发展的机会 , 需要一定的条件 。 短期内需要政策的红利 , 中期要看自身的产品和品牌 , 而长期来看依旧需要的是企业自身在管理方面的革新 。 而对于兰亭集势而言 , 需要的同样是这几项 。首先 , 如今的政策利好 , 满足了兰亭集势发展中的短期条件 。 近日颁布的《关于进一步做好稳外贸稳外资工作的意见》 , 继续支持跨境电商等新业态 , 同时打造多个自贸区 , 建设海南自贸港等政策持续利好跨境电商 。这说明国家将会越来越开放 , 这将对跨境电商行业释放更多的红利 , 而以兰亭集势为代表的头部跨境电商 , 在红利之中同样也会迎来一次全新的发展机会 , 未来也将会更加光明 。其次 , 兰亭集势完备的跨境电商体系 , 就是其最有力的产品 , 满足中期发展条件 。 整体来说 , 兰亭集势通过两个方面来逐渐完善自身体系 , 一方面不断完善巩固供应链 , 提升物流和仓储;另一方面深耕用户需求 , 给用户提供更加便捷的服务 。这两个方面的不断提升保障了兰亭集势自身产品的优势 , 在不断开拓增量市场的同时 , 也稳固了存量市场 , 双轮驱动保证兰亭集势的长久增长 。最后 , 管理团队的革新 , 是满足兰亭集势发展的长期条件 。 不论是CEO何建到任之后帮助兰亭集势“及时止损” , 还是如今任命的新CFO和CGO , 这都是兰亭集势对管理团队的不断整合和革新 。这种革新给管理团队提供了新鲜血液 , 在保证了管理团队活力的同时 , 也保证了兰亭集势发展路上的创新能力 , 而这也是兰亭集势长期发展中最核心的需求 。另外 , 根据亚马逊公布的《从新业态到新常态——2020中国出口跨境电商趋势报告》中数据可知 , 预计到2023年跨境电商在全球零售电商中的销售占比将达到20% , 市场规模将进一步扩大 , 这也不断抬高着兰亭集势的天花板 , 其发展空间也将愈发广阔 , 当下兰亭集势的逆势增长才刚刚开始 。文/刘旷公众号 , ID:liukuang110