“二选一”倒计时!固定利率和LPR谁划算?

房贷利率“二选一”倒计时!固定利率和LPR谁划算?2020年08月20日 19:11:10来源:中国新闻网选择固定利率后 , 你的房贷利率就是维持当前利率水平不变 , 不受LPR变化影响 。 选择LPR , 你以后的房贷利率会随着LPR变化 , 会影响月供多少 。房贷利率“二选一”进入倒计时!而8月20日发布的贷款市场报价利率(LPR)继续“按兵不动” 。 选择固定利率还是LPR , 成为这些天房贷族最纠结的事情 。

资料图:一银行工作人员清点货币 。 中新社采访人员 张云 摄8月份LPR继续维持不变中国人民银行授权全国银行间同业拆借中心公布 , 2020年8月20日贷款市场报价利率(LPR)为:1年期LPR为3.85% , 5年期以上LPR为4.65% 。 这是LPR自今年4月份以来连续第5个月保持这一水平 。为什么最近LPR一直“按兵不动”?中国民生银行首席研究员温彬对中新网采访人员表示 , 随着疫情防控取得显著成效以及宏观经济企稳回升 , 货币政策回归常态 , 从之前的总量偏宽松转向目前侧重结构优化 。“一方面 , 更多企业走出困境 , 逐渐开始正常运转 , 货币政策需要提供更加精准的支持;另一方面 , 持续的总量宽松也容易引起资金空转套利 , 引发局部房地产市场过热等风险 。 ”温彬说 , 从近期货币政策操作上看 , 也能体会到央行对于货币政策宽松操作偏谨慎的态度 , 本月逆回购和MLF操作 , 相关利率均保持不变 , 传递了本月LPR不降的信号 。北京大学国家发展研究院副院长黄益平认为 , 最近这几个月LPR没有调整 , 一方面是央行保持正常货币政策理念的反映 , 另一方面 , 第二季度经济已经反弹 , 货币政策极度宽松的空间很小 。

资料图:置业顾问向民众推荐商品房户型 。 中新社采访人员 韦亮 摄房贷利率“二选一”倒计时虽然LPR这几个月一直未变 , 但这个陌生而专业的字眼 , 近期被广大房贷族们所熟悉起来 , 因为他们面临着固定和LPR利率“二选一”的抉择 。举棋不定、犹豫不决的房贷族们 , 近期更是因为银行的一纸通知而紧张起来 。 五大行近日发布公告称 , 自8月25日起 , 将对符合条件且尚未办理定价基准转换的个人住房贷款进行批量转换 , 统一调整为贷款市场报价利率(LPR)定价 。而按照央行此前的公告 , 转换工作自2020年3月1日开始 , 原则上应于2020年8月31日前完成 。“我最终选择了LPR 。 ”纠结了几天后的北京居民张先生对中新网采访人员说:“我的房贷是30年 , 利率5.6%左右 。 我以后可能要换房子 , 先享受下现在的红利期吧 。 万一以后LPR上涨 , 可以争取一把还上 , 或者把房子卖了 。 ”

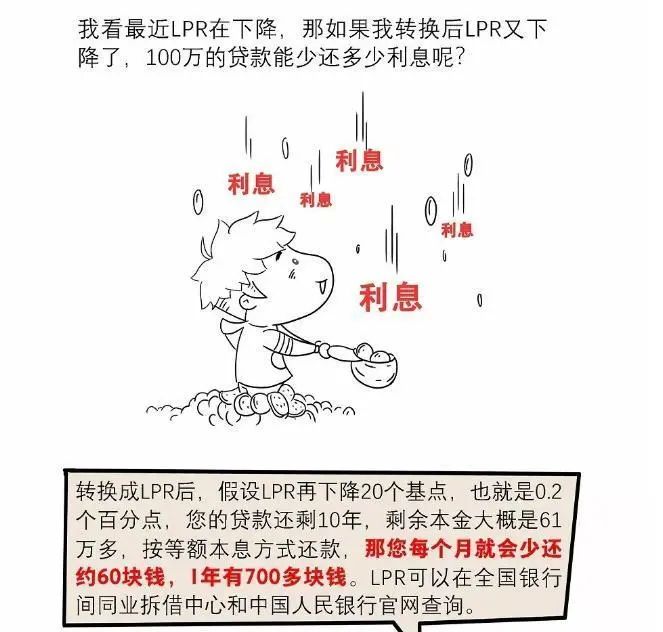

来自央行公号 。LPR和固定利率哪个好?选择固定利率后 , 你的房贷利率就是维持当前利率水平不变 , 不受LPR变化影响 。 选择LPR , 你以后的房贷利率会随着LPR变化 , 会影响月供多少 , LPR下行 , 还款金额降低 , 但如果LPR上行时 , 还款金额也要随之增加 。央行此前解释称 , 两种转换方式各有优势 , 具体如何选择取决于自己的判断 , 特别是对未来利率走势的判断 。 如果认为未来LPR会下降 , 那么转换为参考LPR定价会更好;如果认为未来LPR可能上升 , 那么转换为固定利率就会有优势 。在温彬看来 , 选固定还是选浮动 , 确实很纠结 。 据了解 , 目前大多数人已选浮动 , 这也是因为大家明显享受到了LPR下降的好处 。 这次房贷利率转换是以去年12月的LPR加减点 , 而去年12月LPR是4.8% , 五年期以上房贷4.8% , 到现在已经降到了4.65% 。温彬指出 , 如果借款期限比较短 , 以前的房贷利率又比较高 , 就可以选择LPR 。 而期限比较长 , 并且以前贷款利率本身很低的 , 实际上可以选择固定的房贷利率 。 因为这样可以锁定月供成本 , 将来更好地安排个人家庭的收支情况 , 不用为房贷利率变动而影响正常生活安排 。实际选择情况如何呢?根据媒体报道 , 中信银行相关人士介绍 , 该行个人存量贷款定价基准的转换率超过80% , 转换客户中九成以上选择了LPR浮动定价模式 。数据显示 , 从去年8月至今 , 与个人住房贷款利率挂钩的5年期以上LPR由首期的4.85%降至目前的4.65% 。

来自央行公号 。转为LPR后月供每月会变吗?LPR每月公布一次 , 网友关心 , 个人贷款利率每月都会发生变化吗?每月的还款额都会发生变化吗?并不会 。 根据央行此前公告 , 转换为LPR的 , 重定价周期最短为一年(利率至少一年调整一次) , 因此不会每月调整 。工行也解释称 , 对于LPR浮动利率贷款 , 按照合同约定的重定价周期进行重定价 , 例如 , 如果您的贷款发放日是2010年5月1日 , 如果合同约定的重定价周期是1年 , 那么在每年的5月1日会按照最新公布的相应期限LPR进行调整 。 除重定价日以外 , LPR变动对贷款利率没有影响 。你选择的是固定利率还是LPR?作者:李金磊

推荐阅读

![[亮剑君]怀才不遇,终被我国赏识,这位美国教授为我国天网贡献巨大!,](https://imgcdn.toutiaoyule.com/20200402/20200402010437473463a_t.jpeg)

- 水岸银座拆除倒计时同一开发商一楼盘毁了天津

- 墨竹:美国大选进入倒计时,川普连任岌岌可危?

- 军队文职|倒计时3天!2020军队文职笔试各省考场地址及注意事项,建议收藏

- 特朗普2020大选失败倒计时

- 利率转换倒计时!选LPR还是固定利率,哪个更划算?

- 如果iPhone和微信必须二选一,你会选择哪个

- 饿了么|要求“二选一”,饿了么被20户商家联名举报了

- 分类管理|15地垃圾分类进入倒计时,年底46个城市将“交卷”

- 事业线|三十而立:顾佳偷看丈夫手机,进入离婚倒计时,网友:迫不及待想看事业线!

- 厦门玩乐|高考查分倒计时!全国志愿填报时间表来了