и·Ҝиҙўдё»пјҡзҫҺе…ғпјҢжӯЈеңЁиҖғиҷ‘жҚўй”ҡпјҹ

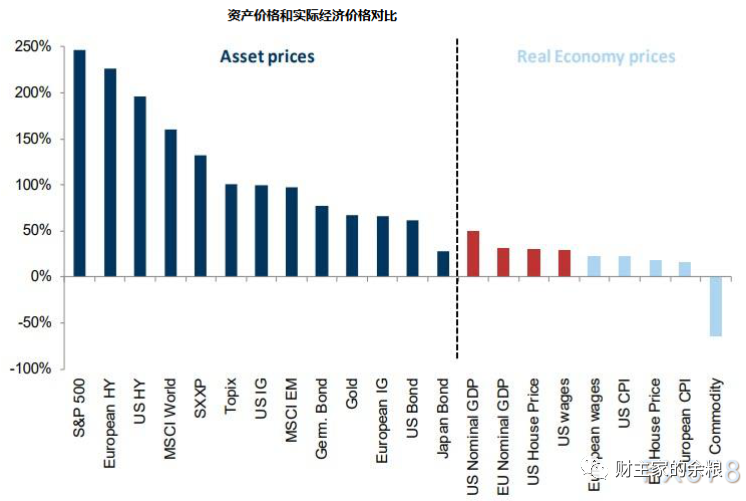

иҮӘCOVID-19з–«жғ…еҚұжңәзҲҶеҸ‘д»ҘжқҘ пјҢ зҫҺиҒ”еӮЁеҮәеҸ°дәҶеҸІж— еүҚдҫӢзҡ„е®ҪжқҫжҺӘж–Ҫд»Ҙж”Ҝж’‘з»ҸжөҺ пјҢ зҹӯзҹӯзҡ„еҮ дёӘжңҲйҮҢ пјҢ иө„дә§иҙҹеҖәиЎЁе°ұжү©еј дәҶ3дёҮдәҝзҫҺе…ғвҖҰвҖҰеҸҜжғңзҡ„жҳҜ пјҢ жҢүз…§дёҖдәӣз»ҸжөҺеӯҰ家зҡ„зңӢжі• пјҢ йҷӨзҫҺеӣҪиҙўж”ҝйғЁз»ҷеӨұдёҡиҖ…жҜҸе‘Ё600зҫҺе…ғзҡ„йўқеӨ–ж•‘еҠ©пјҲ7жңҲ31ж—Ҙд№ӢеҗҺж”№дёәжҜҸе‘Ё400зҫҺе…ғпјүд»ҘеҸҠжҲҗе№ҙдәә1200зҫҺе…ғгҖҒе„ҝз«Ҙ500зҫҺе…ғзҡ„дёҖж¬ЎжҖ§иө„йҮ‘еҸ‘ж”ҫд№ӢеӨ– пјҢ иҝҷ3дёҮдәҝзҫҺе…ғдёӯзҡ„еӨ§йғЁеҲҶ пјҢ 并没жңүеҲ°иҫҫзҫҺеӣҪжҷ®йҖҡж¶Ҳиҙ№иҖ…жүӢдёӯ пјҢ иҖҢжҳҜиҝӣе…ҘдәҶиө„жң¬еёӮеңә пјҢ жүҖд»ҘжҲ‘们зңӢеҲ°зҫҺеӣҪеҖәеҲёд»·ж јйЈҷеҚҮгҖҒзҫҺиӮЎд»·ж јйЈҷеҚҮ пјҢ дёҺжӯӨеҜ№еә”зҡ„е®һдҪ“з»ҸжөҺеҚҙдҫқ然иҗҺйқЎдёҚжҢҜвҖҰвҖҰжіЁпјҡжҜҸе‘Ё600зҫҺе…ғ пјҢ зӣёеҪ“дәҺзҫҺеӣҪдәәжҜҸеӨ©еңЁе®¶и‘ӣдјҳиәә пјҢ жҜҸжңҲд№ҹжңү1.7дёҮе…ғдәәж°‘еёҒзҡ„收е…Ҙ гҖӮдёӢйқўзҡ„еӣҫ пјҢ е°ұжҳҜ3жңҲд»Ҫз–«жғ…зҲҶеҸ‘д»ҘжқҘ пјҢ зҫҺеӣҪеҸҠ欧жҙІзҡ„иө„дә§д»·ж јдёҺе®һдҪ“з»ҸжөҺе•Ҷе“Ғе’ҢжңҚеҠЎд»·ж јзҡ„еҜ№жҜ” гҖӮ

еҲ°еә•жҖҺд№Ҳж ·еҒҡ пјҢ жүҚиғҪи®©зҫҺе…ғжӣҙеҠ дёәзҫҺеӣҪдәәж°‘йҖ зҰҸгҖҒдҝғиҝӣзҫҺеӣҪз»ҸжөҺеўһй•ҝе‘ўпјҹдёӨдҪҚеүҚзҫҺиҒ”еӮЁе®ҳе‘ҳиҘҝи’ҷ-жіўзү№пјҲSimonPotterпјүе’ҢжңұиҺүеЁ…-科зҪ—зәіеӨҡпјҲJulia CoronadoпјүжҸҗеҮәдәҶж–°зҡ„жҖқи·ҜпјҡеҸ‘иЎҢиЎ°йҖҖдҝқйҷ©еҖәеҲё гҖӮж №жҚ®з§‘зҪ—зәіеӨҡзҡ„д»Ӣз»Қ пјҢ е…¶е…·дҪ“еҒҡжі•еҰӮдёӢпјҡеҪ“зҫҺеӣҪз»ҸжөҺеӨ„дәҺиЎ°йҖҖд№Ӣж—¶ пјҢ еӣҪдјҡеә”еҪ“з»ҷзҫҺиҒ”еӮЁжҺҲжқғ пјҢ зӣҙжҺҘе°Ҷ1%зҡ„GDP пјҢ д»ҘеҖәеҲёзҡ„ж–№ејҸ пјҢ дёҖж¬ЎжҖ§зҡ„е№іеқҮеҲҶй…Қз»ҷзҫҺеӣҪ家еәӯвҖ”вҖ”иҝҷдәӣеҖәеҲёе°ұеҸ«вҖңиЎ°йҖҖдҝқйҷ©еҖәеҲёвҖқ пјҢ иҖҢдё”жҳҜдёҖз§Қйӣ¶еҲ©жҒҜзҡ„еҖәеҲё гҖӮ 然еҗҺ пјҢ еҪ“иҒ”йӮҰеҹәйҮ‘еҲ©зҺҮжҺҘиҝ‘0жҲ–еӨұдёҡзҺҮжҸҗй«ҳ0.5%зҡ„ж—¶еҖҷ пјҢ зҫҺиҒ”еӮЁе°ұеҸҜд»ҘжҝҖжҙ»иҝҷдәӣеҖәеҲё пјҢ зӣҙжҺҘе°Ҷе…¶еҸҳжҲҗзҫҺе…ғиҫ“йҖҒз»ҷзҫҺеӣҪ家еәӯ гҖӮдёәд»Җд№ҲиҰҒиҝҷд№ҲеҒҡпјҹжіўзү№и§ЈйҮҠиҜҙпјҡвҖңпјҲеңЁиҝҷдёҖж¬Ўзҡ„з–«жғ…дёӯпјүеӣҪдјҡиҠұдәҶеӨӘй•ҝж—¶й—ҙжүҚжҠҠй’ұз»ҷж°‘дј— пјҢ иҖҢдё”е®ғеӨӘз¬ЁйҮҚдәҶ пјҢ жҲ‘们йңҖиҰҒдёҖдёӘзӢ¬з«Ӣзҡ„еҹәзЎҖи®ҫж–Ҫ гҖӮ зҫҺиҒ”еӮЁеҸҜд»Ҙиҝ…йҖҹиҙӯд№°еҖәеҲё пјҢ иҖҢдёҚз”ЁеҺ»з§ҒдәәеёӮеңә гҖӮ жҜ”еҰӮеңЁ3жңҲ15ж—Ҙ пјҢ зҫҺиҒ”еӮЁеҸҜд»ҘиҜҙ пјҢ зҺ°еңЁеҲ©зҺҮжҳҜйӣ¶ пјҢ жҲ‘们жҝҖжҙ»дәҶеӨҡе°‘ж•°йҮҸзҡ„еҖәеҲё пјҢ жҲ‘们е°Ҷи·ҹиёӘеӨұдёҡзҺҮвҖ”вҖ”еҰӮжһңе®ғи¶…иҝҮиҝҷдёӘж°ҙе№і пјҢ жҲ‘们е°Ҷиҙӯд№°жӣҙеӨҡ пјҢ иҝҷдәӣеҖәеҲёе°Ҷиҝӣе…ҘзҫҺиҒ”еӮЁиө„дә§иҙҹеҖәиЎЁзҡ„иө„дә§йғЁеҲҶ гҖӮ вҖқз®ҖеҚ•жқҘиҜҙ пјҢ е°ұжҳҜзҫҺиҒ”еӮЁе«Ңиҙўж”ҝйғЁз»ҷзҫҺеӣҪж°‘дј—еҸ‘й’ұеӨӘж…ў пјҢ иҖҢдё”з»•дәҶдёҖеӨ§еңҲиҝҳжҳҜиҰҒзҫҺиҒ”еӮЁеҚ°й’һ пјҢ еҖ’дёҚеҰӮзӣҙжҺҘи®©зҫҺиҒ”еӮЁз»ҷзҫҺеӣҪдәәж°‘иҙҰжҲ·йҮҢе……еҖје°ұиЎҢ пјҢ иҝҷдәӣе……еҖјзҡ„й’ұеҳӣ пјҢ е°ұжҳҜжүҖи°“зҡ„вҖңиЎ°йҖҖдҝқйҷ©еҖәеҲёвҖқ гҖӮиҰҒзҹҘйҒ“ пјҢ з–«жғ…зҲҶеҸ‘д№ӢеҗҺ пјҢ еңЁ3жңҲдёӢж—¬ пјҢ з»ҸиҝҮеӣҪдјҡи®Ёи®ә пјҢ зҫҺеӣҪж”ҝеәңйҖҡиҝҮдәҶгҖҠ2020е№ҙж–°еҶ иӮәзӮҺз—…жҜ’з–«жғ…еҮҶеӨҮе’Ңеә”еҜ№иЎҘе……жі•жЎҲгҖӢ пјҢ еҶіе®ҡз»ҷзҫҺеӣҪжҷ®йҖҡж°‘дј—еҸ‘й’ұ пјҢ дҪҝеҠІе„ҝеҸ‘й’ұ пјҢ еҸ‘й’ұзҡ„ж•°йҮҸ пјҢ иҰҒжҳҜжҗҒеңЁдёӯеӣҪ пјҢ е·Із»Ҹз®—жҳҜйЎ¶зә§ж”¶е…Ҙж°ҙе№ідәҶвҖҰвҖҰеӨ©дёҠзҡ„йҰ…йҘје“—е•Ұе•Ұе“—е•Ұе•Ұзҡ„еңЁзҫҺеӣҪжҺү пјҢ дҪҶ пјҢ еңЁиҝҷдёӨдҪҚеҝғзі»зҫҺеӣҪж°‘дј—з–ҫиӢҰзҡ„зҫҺиҒ”еӮЁе®ҳе‘ҳзңӢжқҘ пјҢ й’ұиҝҳжҳҜеҸ‘еҫ—еӨӘж…ў пјҢ еӨ©дёҠзҡ„йҰ…йҘјжҺүеҫ—иҝҳжҳҜдёҚеӨҹеҸҠж—¶ пјҢ йҘҝзқҖдәҶе“ӘдёӘзҫҺеӣҪдәәжҖҺд№ҲеҠһпјҹжүҖд»Ҙ пјҢ 他们е°ұжҸҗеҮәдәҶиЎ°йҖҖдҝқйҷ©еҖәеҲёзҡ„жҖқи·Ҝ гҖӮиҖҢдё” пјҢ 他们иҝҳзҙ§и·ҹ科жҠҖжҪ®жөҒ пјҢ дёҺж—¶дҝұиҝӣ пјҢ еЈ°з§°иҝҷз§ҚиЎ°йҖҖдҝқйҷ©еҖәеҲё пјҢ еҸҜд»ҘйҮҮз”Ёж•°еӯ—иҙ§еёҒзҡ„ж–№ејҸжқҘеҸ‘ж”ҫ пјҢ иҝҷж ·е°ұеҸҜд»Ҙжӣҙеҝ«гҖҒжӣҙеҘҪгҖҒжӣҙж–№дҫҝзҡ„и®©зҫҺеӣҪдәәж°‘жҺҘеӨ©дёҠзҡ„йҰ…йҘј гҖӮжңүзҫҺиҒ”еӮЁиҝҷз§ҚиғҪд»Һе…Ёдё–з•ҢжҺҘйҰ…йҘјзҡ„жңәжһ„ пјҢ еҪ“дёӘзҫҺеӣҪдәә пјҢ еҸҜзңҹеӨҹе№ёзҰҸзҡ„пјҒеңЁиҝҷйҮҢ пјҢ жҲ‘ејәи°ғдёҖдёӢиЎ°йҖҖдҝқйҷ©еҖәеҲёзҡ„еҮ дёӘзү№зӮ№е’ҢеҸҜиғҪи¶ӢеҠҝ гҖӮ第дёҖ пјҢ д»ҺеҖәеҲёдә§з”ҹзҡ„иҝҮзЁӢ пјҢ еӨ§е®¶еә”иҜҘжҳҺзҷҪ пјҢ иҝҷе°ұжҳҜз”ұзҫҺиҒ”еӮЁд»Јжӣҝиҙўж”ҝйғЁ пјҢ е……еҲҶзҡ„еҲ©з”ЁзҫҺе…ғзҡ„дё–з•Ңиҙ§еёҒең°дҪҚ пјҢ дёәжҷ®йҖҡзҫҺеӣҪдәәи°ӢеҸ–жңҖеӨ§еҲ©зӣҠ пјҢ е®һжү“е®һзҡ„е®һж–Ҫе…Ёж°‘еҹәжң¬ж”¶е…ҘпјҲUBIпјүж”ҝзӯ– гҖӮ第дәҢ пјҢ иҝҷз§ҚеҖәеҲёжІЎжңүеҲ©жҒҜ пјҢ иҖҢдё”жҳҜз”ұзҫҺиҒ”еӮЁж №жҚ®з»ҸжөҺйңҖиҰҒз»қеҜ№зҡ„еҮӯз©әеҲӣйҖ пјҢ иҖҢдё”иҝҳи®©зҫҺиҒ”еӮЁд»ЈжӣҝдәҶиҙўж”ҝйғЁ пјҢ иҝҷд№ҹе°ұж„Ҹе‘ізқҖзҫҺиҒ”еӮЁеҪ»еә•жҠӣејғдәҶдј з»ҹзҡ„иҙ§еёҒз»ҸжөҺеӯҰзҗҶи®ә пјҢ иҪ¬иҖҢе…Ёйқўзҡ„е®һж–ҪMMTпјҲзҺ°д»Јиҙ§еёҒзҗҶи®әпјү пјҢ иҖҢжҲ‘еңЁдёҖе№ҙеүҚе°ұжҳҺзЎ®иҜҙиҝҮпјҡвҖңдё–з•Ңдё»иҰҒз»ҸжөҺдҪ“еңЁйҒҮеҲ°ж”ҝеәңеҖәеҠЎеҚұжңәзҡ„ж—¶еҖҷ пјҢ дёҖе®ҡдјҡеҜ№MMTеңЁзҺ°е®һдёӯзҡ„еә”з”Ёи·ғи·ғж¬ІиҜ• пјҢ MMTеҝ…е°Ҷзҷ»дёҠдё–з•ҢиҲһеҸ°пјҒвҖқ第дёү пјҢ иЎ°йҖҖдҝқйҷ©еҖәеҲёзҡ„еҸ‘иЎҢ пјҢ еҸӘйңҖиҰҒеӣҪдјҡдәӢе…Ҳз»ҷзҫҺиҒ”еӮЁдёҖдёӘжҺҲжқғ пјҢ еңЁиҝҷд№ӢеҗҺ пјҢ дёҖж—ҰзҫҺеӣҪз»ҸжөҺйҷ·е…ҘиЎ°йҖҖе°ұеҸҜд»ҘиҮӘиЎҢеҗҜеҠЁ пјҢ зӣёеҪ“дәҺе…¶еҸ‘иЎҢз»•ејҖдәҶж— жүҖдёҚиғҪгҖҒж— жүҖдёҚз®Ўзҡ„еӣҪдјҡ пјҢ зҫҺиҒ”еӮЁеҸҳжҲҗдәҶдёҖдёӘжқғеҠӣжӣҙеӨ§зҡ„жңәжһ„ пјҢ дёҚд»…жҺҢжҺ§дәҶиҙ§еёҒеҸ‘иЎҢ пјҢ иҝҳжҺҢжҺ§дәҶзҫҺеӣҪзҡ„иҙўеҜҢеҲҶй…Қ гҖӮ第еӣӣ пјҢ еҰӮжһңиЎ°йҖҖдҝқйҷ©еҖәеҲёиҝӣе…ҘзҫҺиҒ”еӮЁиө„дә§иҙҹеҖәиЎЁ пјҢ иҝҷж„Ҹе‘ізқҖзҫҺе…ғй”ҡзҡ„ж”№еҸҳвҖ”вҖ”еҪ“еүҚзҫҺиҒ”еӮЁ6.96дёҮдәҝзҫҺе…ғзҡ„иө„дә§жһ„жҲҗдёӯ пјҢ еӣҪеҖә4.32дёҮдәҝгҖҒжҲҝең°дә§жҠөжҠјеҖәеҲёпјҲMBSпјү1.93дёҮдәҝ пјҢ ж„Ҹе‘ізқҖзҫҺе…ғ62%д»ҘеӣҪеҖәдёәй”ҡгҖҒ28%д»ҘMBSдёәй”ҡ гҖӮ дҪҶйҡҸзқҖиЎ°йҖҖдҝқйҷ©еҖәеҲёзҡ„еҮәзҺ° пјҢ е…¶еңЁзҫҺиҒ”еӮЁиө„дә§дёӯзҡ„еҚ жҜ”е°Ҷи¶ҠжқҘи¶Ҡй«ҳ пјҢ еҫҲжңүеҸҜиғҪе°ҶMBSеҪ»еә•еҸ–д»Ј гҖӮ第дә” пјҢ иҝӣдёҖжӯҘзҡ„иҜҙ пјҢ зҫҺиҒ”еӮЁеҸ‘иЎҢйӣ¶еҲ©жҒҜзҡ„иЎ°йҖҖдҝқйҷ©еҖәеҲё пјҢ 然еҗҺеҸҲиҮӘе·ұиҙӯд№° пјҢ иҖҢиҝҷдәӣй’ұеҸҲйғҪжҳҜзӣҙжҺҘеҸ‘з»ҷжҷ®йҖҡж°‘дј— пјҢ иҖҢдё”иҝҳжҳҜйҖҡиҝҮж•°еӯ—иҙ§еёҒзҡ„ж–№ејҸеҸ‘ж”ҫпјҲеҢәеқ—й“ҫпјү пјҢ ж„Ҹе‘ізқҖзҫҺиҒ”еӮЁеҜ№дәҺиҙ§еёҒзҡ„жөҒйҖҡжңүзқҖжё…жҷ°зҡ„жҺҢжҺ§ пјҢ иҝҷд№ҹж„Ҹе‘ізқҖдј з»ҹе•Ҷдёҡ银иЎҢзҡ„дҪңз”Ёе°Ҷиў«еӨ§еӨ§еүҠејұ пјҢ иҖҢзҫҺеӣҪиҝҷз§Қе…Ёдё–з•ҢжңҖе…ёеһӢзҡ„йҮ‘иһҚиө„жң¬дё»д№үжЁЎејҸз”ҡиҮіеҸҜиғҪйҖҗжӯҘз“Ұи§ЈвҖҰвҖҰиҝӣдёҖжӯҘеә”иҜҘжҖқиҖғзҡ„жҳҜ пјҢ дёӨдҪҚеүҚзҫҺиҒ”еӮЁе®ҳе‘ҳ пјҢ дёәд»Җд№ҲеңЁиҝҷдёӘж—¶еҖҷжҸҗеҮәвҖңиЎ°йҖҖдҝқйҷ©еҖәеҲёвҖқпјҹеӣ дёә пјҢ дј з»ҹзҡ„зҫҺе…ғеҚ°й’һж–№ејҸ пјҢ еҚіе°Ҷиө°еҲ°е°ҪеӨҙ гҖӮдёәдәҶеә”еҜ№з–«жғ…зҲҶеҸ‘дёӢзҡ„з»ҸжөҺиЎ°йҖҖ пјҢ зҫҺиҒ”еӮЁйҮҚеҗҜ2008е№ҙйҮ‘иһҚеҚұжңәзҲҶеҸ‘д№ӢеҗҺзҡ„жүҖжңүиҙ§еёҒе·Ҙе…· пјҢ иҖҢдё”иҝҳејҖеҗҜдәҶж— йҷҗQE пјҢ иҖҢдёәдәҶе®һж–ҪиҝҷдёӘж— йҷҗQE пјҢ зҫҺиҒ”еӮЁеңЁйҮ‘иһҚеёӮеңәдёҠеӨ§иӮҶиҙӯд№°еӣҪеҖәе’ҢMBS пјҢ е°ҶзҫҺеӣҪеӣҪеҖәе’ҢMBSзҡ„д»·ж ј пјҢ йғҪжҠ¬й«ҳеҲ°дәҶеҺҶеҸІжңҖй«ҳ пјҢ иҖҢзҫҺеӣҪеӣҪеҖә收зӣҠзҺҮеҲҷиў«еҺӢдҪҺеҲ°дәҶжңүеҸІд»ҘжқҘзҡ„жңҖдҪҺж°ҙе№і пјҢ жҺҘиҝ‘дәҺ0 гҖӮеҰӮжһңзҫҺиҒ”еӮЁз»§з»ӯд№°дёӢеҺ»дјҡеҸ‘з”ҹд»Җд№ҲдәӢжғ…пјҹзӯ”жЎҲжҳҜвҖ”вҖ”зҫҺеӣҪе°Ҷиҝӣе…Ҙе’Ңж—Ҙжң¬гҖҒ欧жҙІдёҖж ·зҡ„еҗҚд№үиҙҹеҲ©зҺҮж—¶д»Ј гҖӮ然иҖҢ пјҢ д»Һиҙ§еёҒзҡ„иҮӘ然еұһжҖ§жқҘиҜҙ пјҢ зҫҺе…ғдҪңдёәеҪ“д»ЈзңҹжӯЈзҡ„дё–з•Ңиҙ§еёҒ пјҢ ж №жң¬жІЎжңүиө„ж ј пјҢ д№ҹдёҚеҸҜиғҪе®һж–ҪеҗҚд№үиҙҹеҲ©зҺҮзҡ„ гҖӮе…·дҪ“еҺҹеӣ иҜ·зӮ№еҮ»пјҡдёәд»Җд№ҲзҫҺе…ғдёҚиғҪе®һж–Ҫиҙҹ收зӣҠзҺҮпјҹе…¶е®һ пјҢ еҜ№дәҺиҙҹ收зӣҠзҺҮзҫҺе…ғеӣҪеҖә пјҢ жӣҙжҒ°еҪ“зҡ„жҜ”е–» пјҢ еә”иҜҘжҳҜ4жңҲд»ҪComexеҮәзҺ°зҡ„еҺҹжІ№иҙҹд»·ж ј пјҢ еӣ дёәе®ғ们йғҪиҝқеҸҚдәҶиҙўеҜҢзҡ„иҮӘ然еұһжҖ§ пјҢ еҺҹжІ№иҙҹд»·ж јдёҚеҸҜиғҪжҢҒз»ӯдёӢеҺ» пјҢ иҙҹ收зӣҠзҺҮзҡ„зҫҺе…ғеӣҪеҖә пјҢ еҚідҫҝжҳҜеҒ¶е°”еҮәзҺ° пјҢ д№ҹеҗҢж ·дёҚеҸҜиғҪжҢҒз»ӯдёӢеҺ» гҖӮжӯЈзҡ„зҫҺе…ғеӣҪеҖә收зӣҠзҺҮ пјҢ жҳҜе…Ёзҗғе•Ҷе“ҒгҖҒжңҚеҠЎд»ҘеҸҠйҮ‘иһҚеёӮеңәеӨ§зұ»иө„дә§е®ҡд»·зҡ„еҹәзЎҖ гҖӮ еҰӮжһңзҫҺиҒ”еӮЁеҜ№еӣҪеҖәзҡ„жҢҒз»ӯиҙӯд№°иЎҢдёә пјҢ еҜјиҮҙзҫҺеӣҪеӣҪеҖәеҮәзҺ°иҙҹ收зӣҠзҺҮ пјҢ ж„Ҹе‘ізқҖе…Ёзҗғе•Ҷе“ҒгҖҒжңҚеҠЎе’ҢеӨ§зұ»иө„дә§зҡ„е®ҡд»·зі»з»ҹе°ҶеҮәзҺ°зҙҠд№ұ пјҢ д№ҹж„Ҹе‘ізқҖзҫҺе…ғзҡ„д»·еҖјйҷ·е…Ҙе·ЁеӨ§дёҚеҸҜзҹҘзҡ„йЈҺйҷ©д№ӢдёӯвҖ”вҖ”жңҖиҝ‘еҮ дёӘжңҲжқҘ пјҢ еңЁзҫҺеӣҪеӣҪеҖә收зӣҠзҺҮеҗ‘0йқ иҝ‘зҡ„иҝҮзЁӢдёӯ пјҢ й»„йҮ‘д»·ж јзҡ„жҡҙж¶Ёе°ұжҳҜжҳҺиҜҒ гҖӮд»Җд№Ҳж ·зҡ„иҙ§еёҒжңүиө„ж је……еҪ“дё–з•Ңиҙ§еёҒпјҹе°ұжҳҜеӨ§е®¶зӣёдҝЎдҪ иғҪеҒҡеҲ°д»·еҖјзЁіе®ҡзҡ„иҙ§еёҒ гҖӮд»·еҖјдёҚзЁіе®ҡзҡ„иҙ§еёҒ пјҢ ж №жң¬жІЎжңүиө„ж је……еҪ“е…ЁзҗғйҮ‘иһҚдҪ“зі»зҡ„и®Ўд»·еҚ•дҪҚпјҒжүҖд»Ҙ пјҢ еҰӮжһңзҫҺеӣҪеӣҪеҖәеҮәзҺ°иҙҹ收зӣҠзҺҮ并жҢҒз»ӯдёӢеҺ» пјҢ иҰҒдёҚдәҶеӨҡд№… пјҢ зҫҺе…ғзҡ„дё–з•Ңиҙ§еёҒең°дҪҚд№ҹе°ҶеҫҲеҝ«еӨұеҺ»вҖҰвҖҰеҰӮеҗҢеӨ§иҗ§жқЎдёӯзҡ„иӢұй•‘ пјҢ еҪ“е®ғдёҚеҫ—дёҚж”ҫејғйҮ‘жң¬дҪҚзҡ„ж—¶еҖҷ пјҢ е®ғе°ұж°ёиҝңгҖҒж°ёиҝңгҖҒж°ёиҝңзҡ„еӨұеҺ»дәҶдё–з•Ңиҙ§еёҒзҡ„ең°дҪҚ пјҢ еҶҚд№ҹдёҚдјҡеӣһжқҘпјҒзҫҺиҒ”еӮЁиғҪеӨҹйқўеҜ№иҝҷж ·зҡ„з»“жһңд№ҲпјҹдёҚиғҪпјҒзҫҺиҒ”еӮЁж„ҝж„ҸйқўеҜ№иҝҷж ·зҡ„з»“жһңд№ҲпјҹдёҚж„ҝж„ҸпјҒиҝҷжӯЈжҳҜвҖңиЎ°йҖҖдҝқйҷ©еҖәеҲёвҖқеҮәзҺ°зҡ„иғҢжҷҜ гҖӮеүҚйқўзҡ„еҲҶжһҗдёӯ пјҢ жҲ‘еҸӘжҳҜд»ҺзҫҺиҒ”еӮЁгҖҒзҫҺеӣҪеӣҪеҖәзҡ„иҝҗиЎҢйҖ»иҫ‘иҖғиҷ‘ пјҢ дҪҶе®һйҷ…дёҠ пјҢ вҖңиЎ°йҖҖдҝқйҷ©еҖәеҲёвҖқ пјҢ дёҚд»…иғҪеё®зҫҺиҒ”еӮЁи§ЈеҶізҫҺе…ғз»ҙжҢҒдё–з•Ңиҙ§еёҒзҡ„еӣ°еўғ пјҢ иҖҢдё”иҝҳиғҪи§ЈеҶіиҒ”йӮҰж”ҝеәңеҖәеҠЎдёҚеҸҜжҢҒз»ӯзҡ„еӣ°еўғ гҖӮдј—жүҖе‘ЁзҹҘ пјҢ д»Ҙзӣ®еүҚзҫҺеӣҪиҒ”йӮҰж”ҝеәңзҡ„еҖәеҠЎд№Ӣй«ҳ пјҢ жңӘжқҘеҲ«иҜҙиҝҳжң¬йҮ‘дәҶ пјҢ иҝһеҲ©жҒҜж”Ҝд»ҳйғҪдјҡеҮәй—®йўҳ пјҢ е·Із»ҸеҸҳжҲҗжҳҺжҳҺзҷҪзҷҪзҡ„еәһж°ҸйӘ—еұҖжіЎжІ« пјҢ иҖҢдё”еҲ°дәҶеҝ«иҰҒз ҙиЈӮзҡ„йҳ¶ж®ө гҖӮзҺ°еңЁ пјҢ з”ұзҫҺиҒ”еӮЁеҮәйқў пјҢ еҸ‘иЎҢйӣ¶еҲ©жҒҜзҡ„вҖңиЎ°йҖҖдҝқйҷ©еҖәеҲёвҖқ пјҢ д»Јжӣҝж”ҝеәңз»ҷж°‘дј—еҸ‘й’ұ пјҢ иҝҷзӣёеҪ“дәҺеё®еҠ©иҒ”йӮҰж”ҝеәңжүҝжӢ…дәҶвҖңжү¶иҙ«д»»еҠЎвҖқ пјҢ иҖҢдё”еҸҜд»ҘзңҒеҺ»иҒ”йӮҰж”ҝеәңеҸ‘иЎҢеӣҪеҖәеҝ…йЎ»ж”Ҝд»ҳеҲ©жҒҜиҝҷеӣһдәӢе„ҝ пјҢ иҝҷж ·зҡ„е…Ёеҝғе…Ёж„ҸдёәзҫҺеӣҪдәәж°‘жңҚеҠЎгҖҒдёәзҫҺеӣҪж”ҝеәңжңҚеҠЎзҡ„ж”ҝзӯ– пјҢ дҪ иҜҙи°ҒдёҚе–ңж¬ўе‘ўпјҹжҖҘиҒ”йӮҰж”ҝеәңжүҖжҖҘ пјҢ жғіиҒ”йӮҰж”ҝеәңжүҖжғі пјҢ иҝҳжҳҜз»ҷж°‘дј—еҸ‘й’ұ пјҢ иЎ°йҖҖдҝқйҷ©еҖәеҲёеңЁзҫҺеӣҪзңҹжӯЈе®һж–Ҫзҡ„ж”ҝжІ»йҳ»еҠӣ并дёҚеӨ§ пјҢ жүҖд»ҘжҲ‘еӨ§иғҶзҢңжөӢ пјҢ иҰҒдёҚдәҶеӨҡд№… пјҢ иЎ°йҖҖдҝқйҷ©еҖәеҲёиҝҷдёӘжҖқи·Ҝе°ұдјҡиў«жӯЈејҸйҮҮзәі гҖӮдё–з•ҢжҖ»жҳҜеңЁеҗ‘зқҖжҲ‘们дёҚзҹҘйҒ“зҡ„ж–№еҗ‘дёҖи·ҜзӢӮйЈҷвҖ”вҖ”1934е№ҙзҡ„зҪ—ж–ҜзҰҸж–°ж”ҝ пјҢ 1944е№ҙзҡ„еёғйӣ·йЎҝжЈ®жһ—дҪ“зі» пјҢ 1971е№ҙзҡ„е°је…ӢжқҫеҶІеҮ» пјҢ 2008е№ҙзҡ„йӣ·жӣје…„ејҹеҖ’й—ӯ пјҢ йғҪд»Һж №жң¬дёҠж”№еҸҳдәҶзҫҺе…ғзҡ„еұһжҖ§ пјҢ иҝӣиҖҢйҮҚеЎ‘дәҶж•ҙдёӘдё–з•Ңзҡ„йҮ‘иһҚдҪ“зі» гҖӮзҺ°еңЁ пјҢ ж–°еҶ з–«жғ…зҡ„зҲҶеҸ‘ пјҢ зҫҺиҒ”еӮЁзҡ„ж— йҷҗеҲ¶QE пјҢ еҶҚеҠ дёҠиЎ°йҖҖдҝқйҷ©еҖәеҲё пјҢ жңӘжқҘзҡ„зҫҺе…ғ пјҢ е°ҶеҶҚд№ҹдёҚжҳҜд»ҠеӨ©зҡ„зҫҺе…ғ пјҢ жңӘжқҘзҡ„зҫҺеӣҪ пјҢ д№ҹе°ҶеҶҚд№ҹдёҚжҳҜд»ҠеӨ©зҡ„зҫҺеӣҪ гҖӮжҺҘдёӢжқҘ пјҢ жҲ‘е°Ҷдё“й—ЁеҶҷдёҖзҜҮж–Үз« пјҢ еӣһйЎҫзҫҺе…ғй”ҡзҡ„еҸҳиҝҒеҺҶеҸІпјҡзҫҺе…ғд№Ӣй”ҡзҡ„еҺҶеҸІеҸҳиҝҒ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[з–ҫз—…ж—©йў„йҳІ]иҝҷж ·вҖңдёүжӯҘиө°вҖқжүҚжҳҜж…ўд№ҷиӮқзҡ„жІ»з–—зӣ®ж Ү](http://ttbs.guangsuss.com/image/3bc8818b8fb320c427d4a227673c8419)

- иҪ¬еҹәеӣ йЈҹе“ҒжӯЈеңЁеұ жқҖж— иҫңиҖ…еӣҪдәәиҜҘжё…йҶ’дәҶ

- зҫҺеӣҪеә·е®қиҺұиҗҘе…»жңүйҷҗе…¬еҸёеҗ‘е®ҳе‘ҳиЎҢиҙҝиў«дёҖдәҝзҫҺе…ғ

- еӨ§иҮӘ然ејҖе§Ӣжё…з®—дәәзұ»зҡ„зҒҫеҸҳжӯЈеңЁеҸ‘з”ҹ пјҒ

- зҺӢжҖқиҒӘжҠ•иө„зҡ„Appж¶үй»„пјҹдј°еҖјиҫҫ1дәҝзҫҺе…ғпјҢзҪ‘дҝЎеҠһеҮәжүӢвҖҰ

- дёӯе№ҙ|жҳҶжҳҺз”өеҠЁиҪҰеҸёжңәпјҢдҪ 们被жӢҚдәҶ

- и·Ҝиҙўдё»пјҡзҫҺиҒ”еӮЁеҸҲж”ҫдәҶдёҖдёӘеӨ§жіЎжіЎ

- е…Ёзҗғдә§дёҡиҰҒеҚҮзә§пјҢдёӯеӣҪдјҒдёҡжӯЈеңЁеҒҡд»Җд№Ҳпјҹ

- еҶ…еҝ§еӨ–жӮЈзҡ„еј дёҖйёЈ,еҸҜиғҪжӯЈеңЁеӨұеҺ»еҜ№TikTokзҡ„жҺ§еҲ¶

- 3еҚғзҫҺе…ғдёҚеҰӮ2еҚғдәәж°‘еёҒпјҹзҫҺеӣҪе®һжөӢж•°жҚ®е‘ҠиҜүдҪ

- дёӯеӣҪдәәеқҮGDPдёҺеҸ‘иҫҫз»ҸжөҺдҪ“иҮіе°‘е·®3дёҮзҫҺе…ғ