苏宁|苏宁京东48小时的对手戏

文章图片

文章图片

文章图片

【苏宁|苏宁京东48小时的对手戏】

电影《无间道》精彩对手戏 , 图片来源网络侵删

【城宇互联】原创出品 , 大鱼号推荐

引言:人生如戏 , 全靠演技!这句话放在零售行业似乎同样适用 。

就在刚刚过去的48小时内 , 零售行业的两大巨头京东和苏宁上演了一出辗转腾挪的对手戏 , 大有你方唱罢我登场之态势 。 经历疫情后 , 我国经济百废待兴 , 零售行业也面临着带动经济复苏等前所未有的巨大压力 。 于是 , 包括京东和苏宁开始纷纷出手 , 重拳频出 。 那么 , 苏宁京东对飚的这出大戏都有哪些看点?谁能笑到最后?

战史记:历史总会重演 , 结局终有不同

如果总结京东和苏宁之间的“爱恨情仇” , 就会发现这简直就是一部与电商零售有关的精彩“战史纪录片” 。 时间回溯到2012年 , 当时的京东还看不上线下渠道 , 反之猛推自家线上销售渠道的优点 , 并在8.15这天突然发难 , 打响了电商行业的价格战 。 刘强东在微博上喊话 , “如果苏宁敢卖1元 , 那京东的价格一定是0元!”这个豪气的宣言仿佛如今还回荡在耳边 。

当时的京东曾指称 , 无论家电价格还是市场份额均超越苏宁 , 线下渠道成本太高成为京东时常挂在嘴边的说法 。 然而历史总会重演 , 但结局却各有不同 。 当时间来到2020年6.18 , 剧情颠倒 。 京东自以为傲的价格优势已经不在 , 取而代之的是苏宁放出“J-10%”的省钱大招 。 苏宁易购的那句“永远比京东低”似乎直接给电商行业的价格战画上了句号 。

交朋友:京东招国美五星 , 苏宁牵华为双海为盟

俗话说 , “多个朋友多条路” , 这句话在当今的零售行业显得弥足珍贵 。 经过多年的竞争之后 , 曾经的对手握手言和走在了一起 。 不过 , 他们并非京东和苏宁 , 而是双方均各自结交了新的朋友 。

进入8月后 , 各大零售巨头开始纷纷招兵买马 , 拉起阵势 。 继京东战略投资国美后 , 双方共同宣布开启300亿元的联合采购计划 。 从某种程度上说 , 京东和国美已经处于深度绑定状态 。 这还不算完 , 就在8月12日 , 京东宣布全资控股五星电器 , 成立新的京东五星电器并表示“要在线下再造一个京东” 。 有意思的是这场发布会是在苏宁易购的总部南京召开 , 背后意思颇耐人寻味 。

京东唱罢苏宁登场 , 先是8月11日苏宁易购在青岛与海尔签订战略合作协议 , 敲定3年1010亿销售计划 。 紧接着8月12日 , 苏宁控股与海信达成深度战略合作 , 目标3年内累计销售2000万台 。 苏宁总部则迎来了国产手机巨头华为 , 苏宁控股集团董事长张近东亲自接见了华为消费者业务CEO余承东 , 双方签订了3年全场景生态合作协议 , 同时华为还将冠名由苏宁易购和东方卫视联手打造的苏宁30周年818超级秀晚会 。

比出招:京东出击布局线下 , 苏宁升级零售服务商

从最开始专注线上销售渠道 , 到如今京东开始出击布局线下 , 那个曾言线下成本较高的京东变了 。 事实上京东最开始由3C产品从线上起家 , 在家电销售领域 , 刘强东一直希望京东能有自己的线下销售渠道和产业链布局 , 无论自建物流还是仓储 , 对于京东而言 , 线下建设不仅是为面子而战 , 更是为了圆刘强东的心愿 。

反观苏宁的出招 , 从最开始就是以线下门店起家 , 转而向线上发力 , 双线融合再到今天形成了以“零售服务商”角色示人的业态 。 苏宁强调 , 在供应链、物流、场景、金融和技术五项服务能力上 , 开放赋能产业生态中的中小微经济体 。 就连张近东也指出 , “苏宁零售云的发展 , 是一场上游厂商和苏宁从各自为战自建终端走向专业协同共拓市场的渠道革命 , 是苏宁从零售商迈向零售服务商的重要升华 。 ”

与此同时 , 供应链服务一直是零售业态的根本 , 固本才能培元 。 完善而齐备的供应链优势是苏宁能够成为“零售服务商”的重要力量 。 尽管用户获取信息和商品交易的渠道一直在变 , 但零售业者所需要的供应链、物流、金融和数字化等核心能力与服务不会变 , 在这些核心能力上占据主动与优势 , 才能更好的服务零售业者 , 服务用户 。 苏宁的供应链服务优势就来自于“云化”的供应链能力 , 包括收购万达百货和家乐福 , 其实都是在帮助提升供应链服务能力 。

亮底牌:京东多赛道发力不齐 , 苏宁B端C端双管齐下

事实上 , 零售行业竞争到今天 , 虽然不能说大局已定 , 但是在某些领域和方面已经初现端倪 。 京东近来的各种动作似乎大有“无招胜有招”的意思 , 但是拉拢之前的对手从竞争走向合纵其实并不容易 , 且变数也很难说 。 有时候多个赛道发力而不能将力聚于一点 , 反而会造成发力不齐的后果 。

苏宁的底牌就比较显而易见 , 在B端用深度供应链这一重器赋能商家 , 给商家提供支持 。 苏宁持续强化的自身智慧零售全场景服务能力 , 其实也体现在供应链整个链路和触达方面 。 其中 , 苏宁零售云可谓比较成功的模式 。 目前 , 苏宁零售云在全国布局门店数量已经达到6650家 , 覆盖全国31个省级行政单位 , 超过6000个乡镇 , 累计服务2亿下沉市场用户 。

2020年第二季度 , 零售云平均每月有364家新店诞生 , 销售规模同比增长170% , 单月GMV突破28亿 。 最新消息显示 , 苏宁易购零售云发布了全新4.0模式 , 产品进化、渠道进化、运营进化和生态进化 , 成为了零售云4.0中的核心要素 。

以家电品牌倍科为例 , 该品牌产品上半年销售同比增长242% , 其中洗衣机和冰箱增长数分别达到了152%和482% 。 显然 , 苏宁在深度供应链上的优势和成功案例吸引了包括华为、海信和海尔等手机、家电品牌的青睐 , 并最终达成战略合作 。 其实 , 苏宁深耕供应链30年 , 在消费端拥有庞大数据 , 能够通过C2B和C2M等专属定制重塑合作模式 , 基于B2S2B2C模式帮助这些企业规划深度定制产品 , 真正打通供给与需求两端 , 利用供应链、物流、场景、金融、技术等服务优势 , 大大提高全链路效率 , 实现产业共赢 。

当然 , 除了B端的重器外 , 场景生态化则成为苏宁在C端的一大利器 。 如今的苏宁已经形成了线上苏宁超市、线下家乐福超市、苏鲜生超市、苏宁小店全场景的生态化闭环 , 良好的用户体验为苏宁易购带来了流量和口碑 。 值得一提的是最近苏宁和抖音的合作也是苏宁丰富场景生态化的一大案例 。 抖音作为风靡全球的短视频平台 , 吸引了包括各个年龄段的用户 , 在抖音直播中下单购买商品已经成为用户购物的全新场景 。 苏宁全量商品入驻抖音小店 , 并开放给抖音电商平台所有主播 , 用户无需跳转即可完成购买 。 抖音的流量加上苏宁的供应链服务和能力 , 也令场景生态化多了一分创新和想象的空间 。

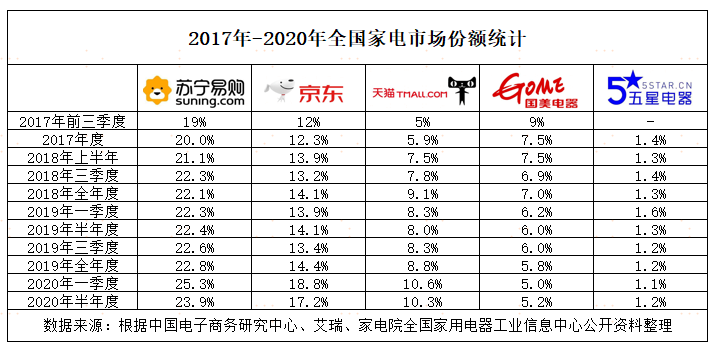

事实上 , 从2017年-2020年全国家电市场份额统计不难看出 , 苏宁几乎一直处于领先地位 。 京东收购国美的想法很好 , 但却错失了良机 。 迟到的这9年 , 无论家电市场份额还是线下渠道都已经发生了翻天覆地的变化 。 苏宁回到主场也是花了9年时间 , 但这9年苏宁却一直在蜕变和进化 。 有时候终局之战的胜负或许就在出招之间 , 而这一招也许只需要48小时 。

从“零售商”转型为“零售服务商”是一次战略质变 。 从基于渠道思维到基于能力思维 , 苏宁作为零售商 , 主要是努力让自己的生意获得成功 , 而作为服务商之后 , 其核心是需要先帮助合作伙伴成功 , 自己才能获得更大的成功 , 这也是华为、海信、海尔等合作伙伴愿意和苏宁达成战略合作的重要原因 。

相信随着苏宁以更广阔的视角看待行业 , 将会以重新诠释消费者与零售企业、商户之间的联系 。 当苏宁真正完成转型 , 成为中国零售产业的“商业新基建”后 , 苏宁有可能迎来更大的战略质变 。

推荐阅读

- 京东|京东发布上半年业绩 净收入2011亿元 活跃用户破4亿

- 美髯公忆|818到来,苏宁易购“史上力度最大的一次购物盛宴”言出必行!

- 苏宁易购|一个处理流量问题的新思路,带你探寻一切生意的本质

- 和讯名家|全球大公司24小时:特斯拉拼多多“打架”、京东携程组“CP”、苹果或暂缓越南制造……

- 京东全资控股线下家电连锁五星电器公司

- 数码|苏宁易购818数码榜单:大疆挤掉了博世,7000块的无人机咋就这么火?

- 增速|京东第二季度净收入2011亿 创零售及互联网行业单季收入新纪录

- 苹果or华为 悟空榜告诉你谁才是苏宁818消费者的最爱

- 腾讯视频|活动再开启:腾讯视频VIP+苏宁Super会员仅98元 返100元券

- 喜马拉雅|省1745元 喜马拉雅会员买1得13:含京东、腾讯视频等13种会员