同比|盐津铺子上半年业绩与股价齐飞,卖辣条收入2700多万元

8月4日 , 盐津铺子亮丽的半年报如期出炉 , 其股价也稳稳涨停 , 截至采访人员定稿 , 单日涨幅为10% 。

今年上半年 , 盐津铺子全渠道、全品项、全产业链的稳健经营策略经受了疫情影响的考验 , 整体营业收入保持正常增长 。

在业绩大增的同时 , 股价也随之大涨 , 据统计 , 今年上半年 , 盐津铺子的总市值累计增长约76.96亿元 。

上半年营收净利同比双增 , 系永辉家乐福等核心供应商

盐津铺子自成立以来 , 一直专业从事小品类休闲食品的研发、生产和销售 , 目前 , 公司的主要产品为“盐津铺子”和“憨豆先生”系列休闲食品 。 盐津铺子已经成为沃尔玛、麦德龙等国际大型连锁商超 , 以及永辉、家乐福、大润发、华润万家、步步高、人人乐、天虹百货、中百等国内大型连锁商超的核心供应商 。

8月4日 , 盐津铺子披露了2020年半年度报告 。 上半年 , 盐津铺子实现营业收入约9.45亿元 , 同比增长47.53%;归属于上市公司股东的净利润约1.3亿元 , 同比增长96.44%;归属于上市公司股东的扣除非经常性损益的净利润约1亿元 , 同比增长141.37% 。

具体来看 , 报告期内 , 盐津铺子烘焙制品销量同比增长82.18% , 增加原因系公司精准定位 , 经过培育和开发 , 公司休闲烘焙点心产品产销两旺 , 增长迅猛 , 2020年上半年收入占比上升到32.21%;鱼糜制品销量同比增长73.38% , 增加原因系公司实行产品矩阵战略 , 2020年上半年收入上升到14.83%;肉鱼产品销量同比增长39.92% , 增加原因系鱼制品同比增加40.66% , 同时 , 禽类制品(含蛋制品)增长23.83%;果干产品销量同比增长89.06% 。 增加原因主要系榴莲制品增长较多(实现销售5451.75万元);素食产品销量同比增长59.69% , 增加原因为魔芋爽系列产品、脆藕片等增长较多 。

对于2020年1月至9月的经营业绩 , 盐津铺子预计净利润为正 , 同比上升50%以上 。

曾因去年业绩增幅较大等原因而收问询函

此前 , 盐津铺子因为2019年净利润和扣非净利润增幅较大等问题而收到了深交所的年报问询函 。

文章图片

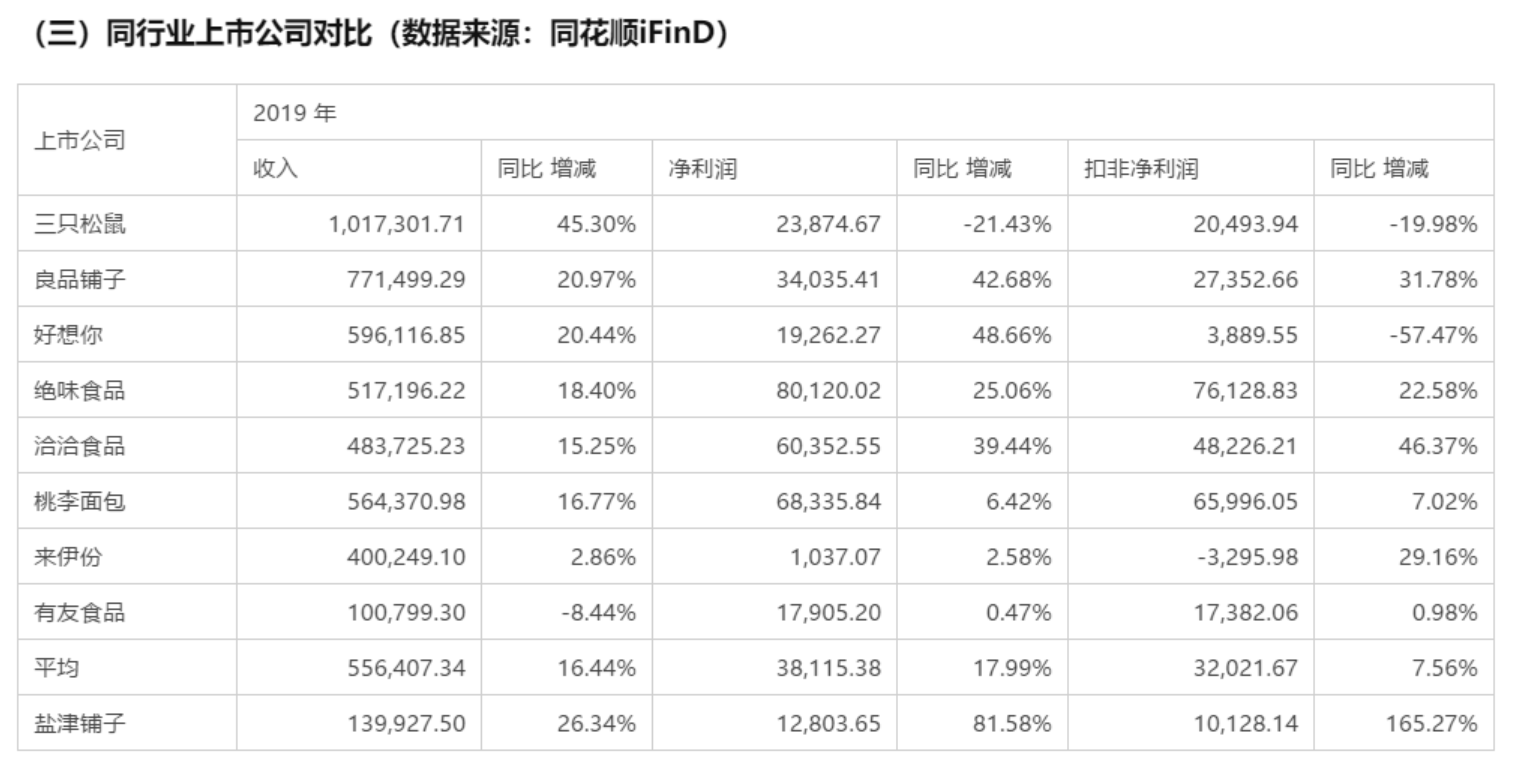

与同行业上市公司相比 , 盐津铺子2019年收入增速中等偏高 , 净利润和扣非净利润增长率较高 。

对此 , 盐津铺子给出的解释是:首先 , 产品品类不完全相同 , 市场竞争程度不同 。 在细分行业规模企业较少 , 同行业可比公司中 , 与公司不完全具备可比性 。 公司作为中国传统特色小品类休闲食品的自主制造企业之一 , 坚持全品项全渠道全产业链发展 , 具有品牌优势和差异竞争优势 , 能维持较高盈利水平 。 其次 , 销售模式不同 。 与同行业可比公司相比 , 公司直营商超渠道和经销渠道同步发展、线下为主线上为辅协调发展 , 传统渠道深耕和新零售跟进并行 , 渠道拓展综合优势较强 。 第三 , 企业发展阶段不同 , 2017年至2019年是公司上市后的夯实基础阶段 , 前期投入已初见成效 。

而对于2019年营收增幅较大的原因 , 盐津铺子解释道 , 主要是因为烘焙产品(含薯片)和辣条产品等近年培育的新品销售收入增加较大 , 2019年烘焙产品(含薯片)新增销售收入19451.04万元 , 同比增长90.26% , 辣条新增销售收入4905.85万元 , 同比增长13817.12% 。

仔细看今年的半年报 , 分产品来看 , 盐津铺子的烘焙点心产品(含薯片)营收约为3亿元 , 占公司整体营收的32.21% , 同比增长82.18%;辣条类营收约为2751万元 , 占公司整体营收的2.91% , 同比增长29.77% 。

【同比|盐津铺子上半年业绩与股价齐飞,卖辣条收入2700多万元】新京报贝壳财经采访人员 阎侠 编辑 赵泽 校对 危卓

推荐阅读

- 央视财经|黄金首饰销量同比下降超40%!这类饰品却备受青睐,金价震荡!上半年

- 品牌|长城汽车8月销售8.94万辆,同比增长27.41%

- 售价|佳兆业集团8月份合约销售收入93.6亿元 同比增长1.2倍

- 季报|趣店季报图解:营收同比降47% 净利1.8亿降84%

- 1-8月|长城汽车:8月份销量同比增长27.41%

- 通信视界|同比增长0.1%,中国移动上半年营运收入达到人民币3,899亿元

- 2020年|蚂蚁集团:运营效率继续增强促使毛利率同比增加12.13个百分点

- 显示|新加坡金管局调查显示三季度GDP或同比萎缩7.6%

- 数据|新加坡金管局调查显示三季度GDP或同比萎缩7.6%

- 万能险|万能险遇冷 上半年新增保费同比下降25%