еҚҺеӨҸ|дёҖе‘Ёжңәжһ„еҺ»е“Әе„ҝпјҹеҚҺеӨҸеҹәйҮ‘гҖҒеҚҡж—¶еҹәйҮ‘зӯүи°ғз ”дәҶиҝҷдәӣдёӘиӮЎпјҲеҗҚеҚ•пјү

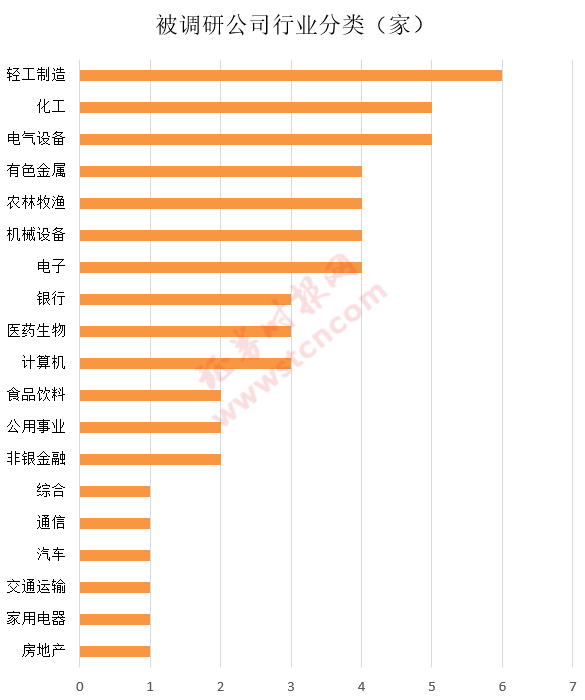

дёҠе‘ЁпјҲ7.27пҪһ7.31пјү пјҢ AиӮЎиҝҺжқҘеҸҚеј№ пјҢ дёҠиҜҒжҢҮж•°е’Ңж·ұиҜҒжҲҗжҢҮеҲҶеҲ«дёҠж¶Ё3.54%е’Ң5.43% гҖӮ iFinDз»ҹи®Ўж•°жҚ®жҳҫзӨә пјҢ еҪ“е‘ЁдёӨеёӮе…ұжңү53家дёҠеёӮе…¬еҸёжҠ«йңІи°ғз ”жҠҘе‘Ҡ гҖӮ д»ҺиЎҢдёҡеҲҶеёғжқҘзңӢ пјҢ иў«и°ғз ”е…¬еҸёйӣҶдёӯеңЁиҪ»е·ҘеҲ¶йҖ гҖҒеҢ–е·ҘгҖҒз”өж°”и®ҫеӨҮзӯүиЎҢдёҡ гҖӮ

иҪ»е·ҘеҲ¶йҖ иЎҢдёҡжҲҗжңәжһ„и°ғз ”йҮҚзӮ№

в–Ів–Ів–І

жҢүиЎҢдёҡеҲҶзұ»зңӢ пјҢ дёҠе‘Ёиў«и°ғз ”е…¬еҸёдёӯ пјҢ иҪ»е·ҘеҲ¶йҖ иЎҢдёҡиў«и°ғз ”зҡ„е…¬еҸёж•°йҮҸдҪҚеұ…йҰ–дҪҚ пјҢ е…ұжңү6家 пјҢ еҢ–е·Ҙе’Ңз”өж°”и®ҫеӨҮдёӨеӨ§иЎҢдёҡиў«и°ғз ”дјҒдёҡж•°йҮҸ并еҲ—жҺ’еҗҚ第дәҢ пјҢ еқҮжңү5家公еҸёиҺ·жңәжһ„и°ғз ” гҖӮ

ж–Үз« еӣҫзүҮ

иҝ‘ж—Ҙ пјҢ еӣҪзӣӣиҜҒеҲёеҸ‘еёғиҪ»е·ҘеҲ¶йҖ иЎҢдёҡ2020е№ҙдёӯжңҹзӯ–з•ҘжҠҘе‘Ҡ пјҢ жҠҘе‘ҠжҢҮеҮә пјҢ ж–°е…ҙж¶Ҳиҙ№е“ҒйЎәеә”еҚҮзә§и¶ӢеҠҝиҖҢз”ҹ пјҢ з–«жғ…иҝӣдёҖжӯҘеӮ¬еҢ–е…ЁзҗғйңҖжұӮ гҖӮ йЎәеә”ж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝ пјҢ зҫҺж¬§дј з»ҹиЎҢдёҡеӯ•иӮІиҖҢз”ҹж–°е…ҙе“Ғз§Қ гҖӮ 继иҝҮеҺ»еҠҹиғҪжІҷеҸ‘еңЁзҫҺ欧зҡ„жҷ®еҸҠ пјҢ и®°еҝҶжЈүеәҠеһ«гҖҒжҷәиғҪз”өеҠЁеәҠгҖҒеҚҮйҷҚжЎҢгҖҒз”өиёҸиҪҰзӯүеқҮеңЁжө·еӨ–еёӮеңәеҝ«йҖҹеўһй•ҝ гҖӮ з–«жғ…еҜјиҮҙеӨ§дј—еұ…家时й—ҙеўһеҠ пјҢ иҝӣдёҖжӯҘеўһејәеұ…дҪҸе’Ң家еұ…дә§е“Ғж”№е–„еһӢйңҖжұӮ пјҢ еҜ№ж–°ж¶Ҳиҙ№дә§е“Ғеўһй•ҝеҪўжҲҗеӮ¬еҢ– гҖӮ ж–°ж¶Ҳиҙ№дә§е“ҒжүҖеңЁиЎҢдёҡеҝ«йҖҹеўһй•ҝ пјҢ йҫҷеӨҙдјҒдёҡжңүжңӣд№ҳдёңйЈҺвҖңжү¶ж‘ҮзӣҙдёҠвҖқ гҖӮ

еҢ–е·ҘиЎҢдёҡж–№йқў пјҢ еҸ—жІ№д»·еӣһеҚҮеҪұе“Қ пјҢ зҹіеҢ–дёҠжёёеӨ§е®—е“Ғд»·ж јеҮәзҺ°еӣһеҚҮ пјҢ дҪҶиҝ‘жңҹе…Ёзҗғз–«жғ…еҶҚеәҰеҚҮзә§жҲ–е°ҶеҜ№йңҖжұӮз«ҜйҖ жҲҗж–°дёҖиҪ®еҪұе“Қ пјҢ д»·ж јдёӯжһўдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”дёӢж»‘жҰӮзҺҮд»Қ然иҫғеӨ§ гҖӮ е…·дҪ“жқҘзңӢ пјҢ дёҠе‘ЁеҢ–е·Ҙе“Ғж¶Ёе№…еұ…еүҚзҡ„жңүпјҡеӨ©з„¶ж°”зҺ°иҙ§пјҲ11.07%пјүгҖҒдёҒдәҢзғҜпјҲ9.09%пјүгҖҒDMFпјҲ7.20%пјүгҖҒжӯЈдёҷйҶҮпјҲ6.80%пјүгҖҒиҪҜжіЎиҒҡйҶҡпјҲ4.88%пјү гҖӮ и·Ңе№…еұ…еүҚзҡ„жңүпјҡж¶Іж°ҜпјҲ-12.69%пјүгҖҒVCпјҲ-11.11%пјүгҖҒдёҷй…®пјҲ-10.21%пјүгҖҒжіӣй…ёй’ҷпјҲ-8.60%пјүгҖҒзҺҜж°§д№ҷзғ·пјҲ-7.89%пјү гҖӮ дёҠжө·иҜҒеҲёиЎЁзӨә пјҢ йҡҸзқҖеӣҪеҶ…дә§е“ҒжҠҖжңҜжҢҒз»ӯжҸҗеҚҮ пјҢ иҝӣеҸЈжӣҝд»Је“Ғз§ҚйҖҗжӯҘеўһеҠ пјҢ жӣҝд»ЈйўҶеҹҹд№ҹд»ҺдёӯдҪҺз«Ҝеҗ‘дёӯй«ҳз«ҜиҝӣиЎҢжү©ж•Ј гҖӮ жҲ‘еӣҪз”ҹдә§жҲҗжң¬дҪҺгҖҒдёӢжёёеёӮеңәе®№йҮҸеӨ§зҡ„дјҳеҠҝдҪҝеҫ—еҢ…жӢ¬йқўжқҝгҖҒжҷ¶еңҶеҲ¶йҖ еңЁеҶ…зҡ„еӨҡдёӘй«ҳз«ҜйўҶеҹҹеҮәзҺ°дәҶдә§иғҪеҗ‘еӣҪеҶ…иҪ¬з§»зҡ„и¶ӢеҠҝ пјҢ еӣҪеҶ…й…ҚеҘ—иғҪеҠӣжҢҒз»ӯжҸҗеҚҮ пјҢ дјҳиҙЁйҫҷеӨҙдјҒдёҡдёҚж–ӯж¶ҢзҺ° гҖӮ йҡҸзқҖзҫҺеӣҪеҜ№еҚҺ科жҠҖйўҶеҹҹйҷҗеҲ¶еҠ ејә пјҢ е…ій”®жқҗж–ҷеӣҪдә§жӣҝд»Је°ҶжӣҙдёәйҮҚиҰҒ пјҢ еӣҪ家еңЁж”ҝзӯ–гҖҒиө„йҮ‘ж–№йқўзҡ„ж”ҜжҢҒе°ҶеҠ йҖҹжӣҝд»ЈйҫҷеӨҙзҡ„дёҡеҠЎеҸ‘еұ• гҖӮ

з”өж°”и®ҫеӨҮиЎҢдёҡж–№йқў пјҢ 6жңҲе…Ёзҗғж–°иғҪжәҗд№ҳз”ЁиҪҰй”ҖйҮҸиҝӣдёҖжӯҘдёҠеҚҮ пјҢ жө·еӨ–зҺҜжҜ”ж”№е–„жҳҺжҳҫ пјҢ 欧зҫҺең°еҢәзҺҜжҜ”еӨ§е№…еўһй•ҝ пјҢ дёӯеӣҪй”ҖйҮҸжҢҒз»ӯдёҠеҚҮ гҖӮ е…ҙдёҡиҜҒеҲёиЎЁзӨә пјҢ 2020е№ҙд»ҘжқҘ пјҢ 欧жҙІж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸйўҶж¶Ёе…Ёзҗғ пјҢ иЎЁжҳҺиҪҰдјҒеҜ№ж¬§жҙІзўіжҺ’ж”ҫ法规дёҘйҳөд»Ҙеҫ… пјҢ еҗҢж—¶дҪ“зҺ°йңҖжұӮйҮҠж”ҫдҝЎеҸ· гҖӮ 2020е№ҙжҳҜ欧жҙІж–°иғҪжәҗжұҪиҪҰзҡ„еӨ§е№ҙ пјҢ жҢҒз»ӯзңӢеӨҡ欧жҙІж”ҫйҮҸ пјҢ жҺЁиҚҗзү№ж–ҜжӢүдә§дёҡй“ҫ-е®Ғеҫ·ж—¶д»Јдә§дёҡй“ҫ пјҢ жҺЁиҚҗеҗ„зҺҜиҠӮйҫҷеӨҙдјҒдёҡ гҖӮ

иҝҷдәӣдёҠеёӮе…¬еҸёжңҖеҸ—е…іжіЁ

в–Ів–Ів–І

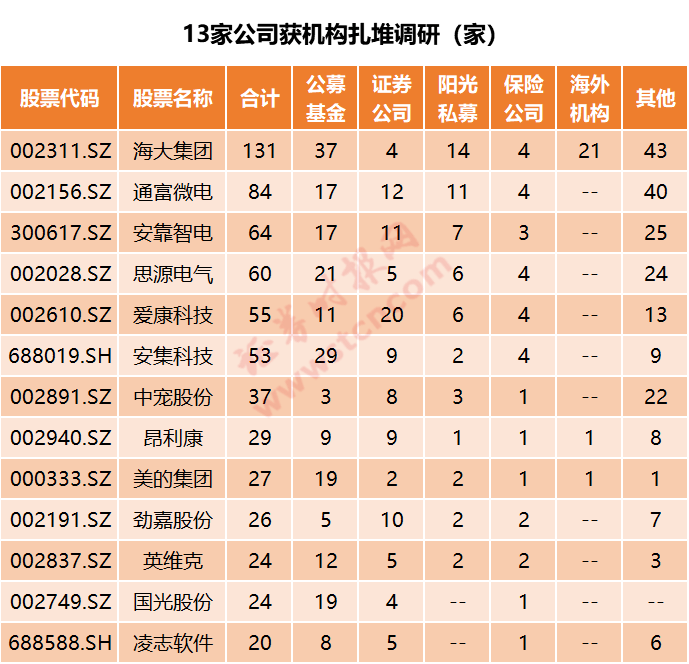

iFinDж•°жҚ®жҳҫзӨә пјҢ дёӘиӮЎж–№йқў пјҢ жө·еӨ§йӣҶеӣўзҙҜи®ЎжҺҘеҫ…жңәжһ„иҫҫ131家 пјҢ дҪҚеұ…йҰ–дҪҚпјӣйҖҡеҜҢеҫ®з”өгҖҒе®үйқ жҷәз”өеҲҶзҙҜи®ЎжҺҘеҫ…84家гҖҒ64家жңәжһ„ пјҢ еҲҶеҲ«жҺ’еҗҚ第дәҢгҖҒ第дёүдҪҚ гҖӮ

ж–Үз« еӣҫзүҮ

еңЁжө·еӨ§йӣҶеӣўи°ғз ”дјҡдёҠ пјҢ зӣёе…іиҙҹиҙЈдәәд»Ӣз»Қж°ҙдә§дёҡеҠЎзҡ„жңҖж–°жғ…еҶө пјҢ д»Ҡе№ҙз”ҹйұјд»·ж јзЁідёӯйҖҗжӯҘжңүеҚҮ пјҢ е…¬еҸёз”ҹйұјйҘІж–ҷеҗҢжҜ”жңүи¶…20%зҡ„еўһй•ҝпјӣеҠ е·һйІҲйұјйҘІж–ҷеҗҢжҜ”еўһй•ҝи¶…40%пјӣжө·йІҲйұјд№ҹдҝқжҢҒжңү15%зҡ„еўһй•ҝпјӣе…¶д»–е°Ҹе“Ғз§Қзҡ„зү№з§Қж–ҷ пјҢ еҰӮй»„йўЎйұјж–ҷгҖҒиӣҷж–ҷзӯү пјҢ еҗҢжҜ”еўһй•ҝиЎЁзҺ°иүҜеҘҪ гҖӮ

еүҚиҝ°иҙҹиҙЈдәәиҝҳд»Ӣз»ҚдәҶжҙӘж°ҙеҜ№е…¬еҸёдёҡеҠЎзҡ„еҪұе“Қ пјҢ е…¶жҢҮеҮә пјҢ д»Ҡе№ҙ5жңҲпҪһ6жңҲжҙӘж°ҙдё»иҰҒйӣҶдёӯеңЁеӣӣе·қгҖҒдә‘еҚ—гҖҒиҙөе·һзӯүзңҒд»Ҫ пјҢ еҜ№е…¬еҸёж°ҙдә§йҘІж–ҷеҪұе“Қз”ҡеҫ®пјӣ6жңҲеә•пҪһ7жңҲжҙӘеі°дё»иҰҒеңЁеҚҺдёӯең°еҢә пјҢ ж№–еҢ—гҖҒж№–еҚ—гҖҒе®үеҫҪгҖҒжұҹиҘҝзӯүзңҒд»Ҫ пјҢ иҝҷдәӣеҢәеҹҹе…¬еҸёдё»иҰҒд»Ҙйў—зІ’ж–ҷдёәдё» гҖӮ ж•ҙдҪ“жқҘиҜҙ пјҢ жҙӘж°ҙеҸҜиғҪдјҡеҜјиҮҙе…Ёе№ҙж°ҙдә§йў—зІ’ж–ҷй”ҖйҮҸдёҚиҫҫйў„жңҹ пјҢ еўһйҮҸжңүеҺӢеҠӣдјҡеҠӣдҝқеҗҢжҜ”жҢҒе№і пјҢ дҪҶеҜ№й«ҳжҜӣеҲ©зҡ„зү№з§Қж–ҷж— еҪұе“Қ гҖӮ

д»Һе…·дҪ“и°ғз ”жңәжһ„жқҘзңӢ пјҢ з§ҒеӢҹж·Ўж°ҙжіүи°ғз ”дәҶжө·еӨ§йӣҶеӣў пјҢ ж•Ұе’Ңиө„з®Ўи°ғз ”дәҶзҲұеә·з§‘жҠҖ пјҢ жҷҜжһ—иө„з®Ўи°ғз ”дәҶеұұдёңй«ҳйҖҹгҖҒжө·еӨ§йӣҶеӣў пјҢ е…ҙиҒҡжҠ•иө„и°ғз ”дәҶзҲұеә·з§‘жҠҖ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еЁұд№җеҪ“家|еӨҸеӨ©пјҢеҘідәәеӨҡе–қиҝҷжұӨпјҢзҫҺе®№е…»йўңпјҢдёҖе‘Ёе–қдёҖеӣһпјҢзҡ®иӮӨзҙ§иҮҙпјҢзҙ йўңйғҪзҫҺ

- зҢҺдә‘зҪ‘|K12ж•ҷеҹ№жңәжһ„д№җд№Ӣеҹ№дјҳиҺ·еҫ—еҚғдёҮзә§дәәж°‘еёҒйҰ–иҪ®иһҚиө„

- гҖҗгҖ‘AиӮЎй«ҳејҖиҝҺ8жңҲпјҒжңәжһ„йў„и®ЎеёӮеңә继з»ӯйңҮиҚЎдёҠиЎҢ

- MissзҫҺеҰҶз§ҚиҚү|дёҖе‘Ёз©ҝжҗӯжҢҮеҚ—пјҡдёҚдјҡе°ұеӯҰпјҢжүҫеҲ°еҗҲйҖӮиҮӘе·ұзҡ„еҚҡ主然еҗҺзӣҳе®ғе°ұе®ҢдәӢдәҶпјҒ

- еқ‘ж—Ұж—ҰжёёжҲҸ|FPXе’ҢRNGдәүеӨәжңҖеҗҺдёҖеј й—ЁзҘЁпјҢDoinbеҮҢжҷЁеҒҡеҮәеӣһеә”пјҢ常规иөӣжңҖеҗҺдёҖе‘Ё

- еҗҲж јеўғеӨ–жңәжһ„жҠ•иө„иҖ…|жүҮйӘЁзәҝжҠҖжңҜвҖ”вҖ”и®©дҪ еҲҶеҲҶй’ҹиөҡеӨ§еҸ‘

- еӨ§дј—жҠҘдёҡВ·йҪҗйІҒеЈ№зӮ№|еұұдёңжңӘжқҘдёҖе‘Ёйӣ·йӣЁйў‘з№ҒпјҢ6иҮі9ж—Ҙиҝҳе°ҶиҝҺејәйҷҚж°ҙ

- дёӯж–°з»Ҹзә¬|AиӮЎй«ҳејҖиҝҺ8жңҲпјҒжңәжһ„йў„и®ЎеёӮеңә继з»ӯйңҮиҚЎдёҠиЎҢ

- 4399H5жёёжҲҸ|дёҖе‘ЁH5ж–°жёёжҺЁиҚҗгҖҗ第161жңҹгҖ‘

- жқҝеқ—|AиӮЎй«ҳејҖиҝҺ8жңҲпјҒжңәжһ„йў„и®ЎеёӮеңә继з»ӯйңҮиҚЎдёҠиЎҢ