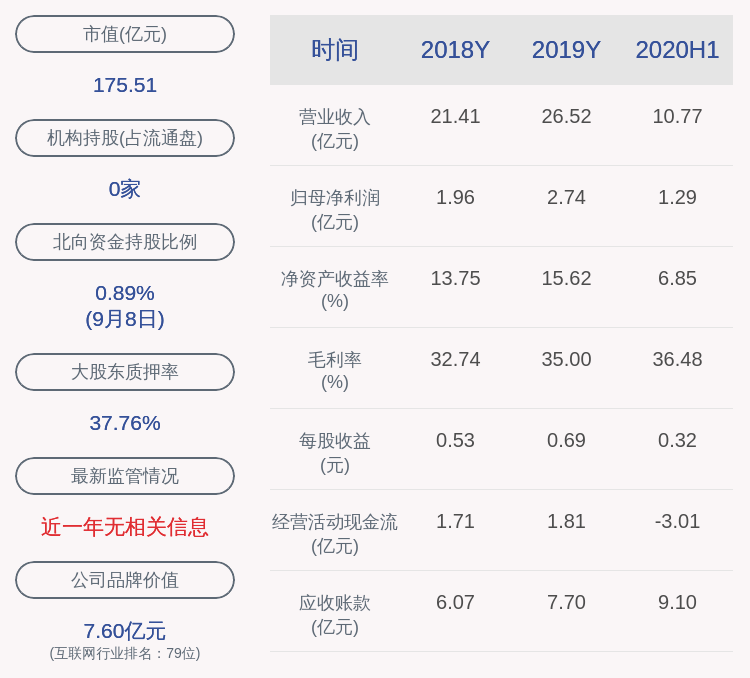

轩辕内参|把握周期行业机会——工程机械龙头投资分析,经济复苏之下

从今年一季度以来 , 国内工业品期货价格持续上涨 , 铝、铜都走出了逼空行情 , 平均涨幅超过了40% , 而且随着这种涨势的持续相关品种有蔓延的迹象 , 所以近期证券市场上 , 周期类个股也伴随价格的上涨出现了活跃 。

我想周期品种的价格上涨 , 一方面来自于疫情之下 , 宽松的货币政策 , 资金流入证券市场 , 商品市场 。 快速的上涨资金炒作的痕迹很明显 。 但另一方面 , 疫情影响之下的经济低迷 , 所以年后一系列政策不断的加码 , 为经济的复苏起到了关键作用 。 再二季度 , 特别是5、6月份CPI、PPI持续超预期 , GDP在二季度有负转正 , 经济的复苏得到连续的确认 , 虽然这种复苏是缓慢的 , 但是确定性在不断加强却是一个事实 。

而这种确定性的加强 , 其实让我们看到两个逻辑:

第一 , 短期看、由于一季度疫情的影响 , 资金涌向确定性更强的消费医药 , 在不断的资金推动之下 , 平均估值已经来到了历史的极限位置 , 虽然强调消费这条主线 , 这种长期大逻辑是没有问题的 , 但是短期的高估是需要有一定的修复 。 而反过来地位的蓝筹 , 却处于估值历史的低位 。 当潜移默化的风格转换出现的时候 , 低位周期股价值洼地的优势就凸显出来 , 基建、有色、煤炭等等将会得到资金的关注 。

第二、长期逻辑看、连续几个月的经济数据公布 , 虽然CPI表现偏弱 , 但PPI明显好于预期 , 最新数据 , 6月份环比增0.4% , 同比降低3% , 好于5月份同比较低3.7% 。 结束了疫情以来连续4个月的下滑 。 随着数据不断的好转 , 市场预期复苏正在来临 。

很多人对于PPI很模糊 , 工业生产者价格指数 , 是否就是指的钢铁、煤炭、有色等等 , 通俗讲PPI主要的构成主要权重 , 排名第一是计算机通信和电子制造行业 ,, 二是汽车制造相关行业 , 第三才是黑色冶炼压延行业 , 排名第四的化学原材料相关行业 。 这可能和部分人第一感觉有出入 。

但是决定PPI每个月不同值得却主要不在于权重 , 而在于价格的波动率 , 价格波动大 , 对PPI的影响就越大 。 而波动率靠前的主要是黑色冶炼和化工 , 石油煤炭加工和开采等等周期类品种 。 它们的波动是PPI的波动的核心 , 所以简单讲 , PPI上涨 , 说明周期好起来了 , 而PPI下跌说明周期行业不好 。

我们从另一张WIND图表去看一下:

文章图片

蓝色线是近二十年PPI的走势 , 红色线是成长股的走势 。 从这张线形图我们可以看到几个规律:每一轮上涨 , 红色的成长股领先 , 当成长股回落 , 周期股开始上行 , 这很明显的是资金高低间的切换 。 而我们看近期红蓝两条线已经处于历史的相对高位和地位 , 存在着切换的可能 。

其次 , 我们看到 , 蓝色线PPI上涨的时间段 , 强周期的品种都是牛市阶段 。 也就意味着周期股的上涨 , 需要得到PPI的支撑 。 而目前PPI处于历史的底部区域 , 降幅也在不断的收窄 。 当我们观察后期PPI出现明显拐点的时候 , 周期类将具备长线的投资价值 。

站在现在这个时点看 , 7月之后 , 周期类品种出现了一轮上涨 , 市场归结为估值修复也好 , 超跌反弹也好 , 但是从现有数据和历史经验去看的话 , 随着经济不断的复苏 , 周期类品种长期看远远没有走完 , 当下快速上涨后的回调恰恰是买入的机会 。 周期行业是个大的行业 , 建材、化工、煤炭、有色等等都处于相对的低估值区间 , 都值得大家积极的关注 , 长期持有 。

今天给大家分享一下典型的周期行业----工程机械行业 。

工程机械行业分析:

基建一向是拉动经济的主要工具 , 所以宏观经济不好 , 往往基建投资会明显增加 。 在整体货币政策宽松的当下 。 预期基建、地产行业景气度将会保持 , 工程机械下游需求确定性极强 。 受益于国内基建政策 , 工程机械无论是价格还是销量 , 在疫情期间逆势上涨 , 而从发改委批复约9000亿轨交项目支持下 , 预期工程机械销量将持续保持增长 。

推荐阅读

- 财新内参|全力助体育产业蓬勃发展,江苏银行以金融力量做血液强体育之魂

- 汽车商业评论|轩辕大学巨浪1期吹响集结号

- 零售老板内参谊品生鲜,有点危险

- 电视剧|广电总局发布最新剧综收视数据

- 轩辕剑|《轩辕剑龙舞云山》江苏昆剧院团队专访 聚焦

- 轩辕内参|股价不足七元,严重超跌的金融科技股:排名全国前五

- 轩辕内参|(688126)领涨,国家大基金持股!A股20只优质股(名单)一览

- 网约车内参|跑近100公里只挣了3元,订单公里数严重丢失

- 轩辕剑|燃情交锋,《轩辕剑龙舞云山》跨服切磋玩法来袭! 聚焦

- 轩辕资讯|穿搭力压戴安娜碾压英国女王,深析:为爱情放弃王位的索菲亚王后