з»ҸжөҺ|дёӢеҚҠе№ҙвҖңдё»жҲҳеңәвҖқе·ІзӮ№зҮғпјҒеҶ…еҫӘзҺҜз»ҸжөҺзҡ„йҮҚзӮ№жҠ•иө„жңәдјҡеңЁиҝҷйҮҢвҖ”вҖ”й’ұзһ»з ”жҠҘ( дәҢ )

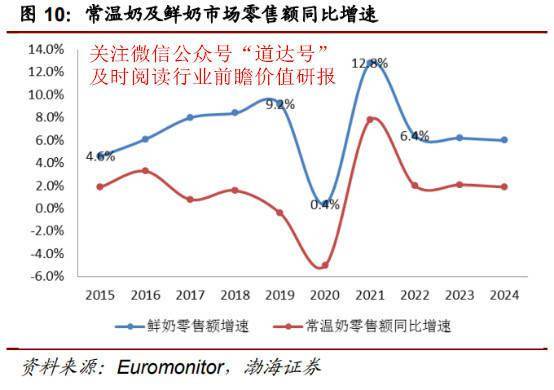

жҲ‘еӣҪд№іеҲ¶е“ҒеёӮеңәзҡ„иҝ…йҖҹжү©е®№ пјҢ дёҺеёёжё©дә§е“Ғзҡ„еҸ‘еұ•еҜҶеҲҮзӣёе…і пјҢ еёёжё©зүӣеҘ¶еңЁиҝҮеҺ»зүўзүўеҚ жҚ®зқҖйҘ®з”ЁеҘ¶еёӮеңәзҡ„дё»жөҒең°дҪҚ гҖӮ дҪҶйҡҸзқҖжҲ‘еӣҪз»ҸжөҺж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳ пјҢ ж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝдёӢдҪҺжё©зүӣеҘ¶зҡ„еёӮеҚ зҺҮе°ҶйҖҗжӯҘжҸҗй«ҳ пјҢ жңӘжқҘдә”е№ҙе…¶еӨҚеҗҲеўһй•ҝзҺҮжҲ–иҫҫеҲ°8.90% пјҢ жҳҜд№іеҲ¶е“ҒиЎҢдёҡеҪ“дёӯжңҖе…·жҲҗй•ҝжҖ§зҡ„з»ҶеҲҶе“Ғзұ» гҖӮ

ж–Үз« еӣҫзүҮ

зӣ®еүҚиЎҢдёҡз«һдәүж јеұҖзӣёеҜ№зЁіе®ҡ пјҢ жҢүз…§дјҒдёҡзҹҘеҗҚеәҰгҖҒз»ҸиҗҘ规模е’Ңж•ҙдҪ“е®һеҠӣеӨ§иҮҙеҸҜд»ҘеҲҶдёәпјҡд»ҘдјҠеҲ©иӮЎд»ҪгҖҒи’ҷзүӣиӮЎд»ҪеҸҠе…үжҳҺд№ідёҡдёәд»ЈиЎЁзҡ„е…ЁеӣҪжҖ§д№іеҲ¶е“ҒдјҒдёҡ пјҢ й”Җе”®зҪ‘з»ңиҰҶзӣ–е…ЁеӣҪ пјҢ 收е…Ҙж°ҙе№іе’ҢеёӮеңәеҚ жңүзҺҮеӨ„дәҺйўҶе…Ҳең°дҪҚпјӣд»Ҙж–°д№ідёҡгҖҒдёүе…ғиӮЎд»Ҫдёәд»ЈиЎЁзҡ„еҢәеҹҹжҖ§д№іеҲ¶е“ҒдјҒдёҡ пјҢ еңЁйҮҚзӮ№з»ҸиҗҘзҡ„еҢәеҹҹеёӮеңәеҚ жҚ®йўҶе…Ҳең°дҪҚ пјҢ дёҺе…ЁеӣҪжҖ§д№ідјҒеҪўжҲҗжңүж•Ҳдә’иЎҘпјӣ第дёүзұ»дёәең°ж–№жҖ§д№іеҲ¶е“ҒдјҒдёҡ пјҢ жӯӨзұ»дјҒдёҡз”ҹдә§з»ҸиҗҘ规模иҫғе°Ҹ пјҢ йҖҡеёёд»…еңЁеҚ•дёҖзңҒеёӮз»ҸиҗҘ пјҢ еёӮеңәд»Ҫйўқе°Ҹ并且з«һдәүеҠӣжңүйҷҗ гҖӮ

гҖҗз»ҸжөҺ|дёӢеҚҠе№ҙвҖңдё»жҲҳеңәвҖқе·ІзӮ№зҮғпјҒеҶ…еҫӘзҺҜз»ҸжөҺзҡ„йҮҚзӮ№жҠ•иө„жңәдјҡеңЁиҝҷйҮҢвҖ”вҖ”й’ұзһ»з ”жҠҘгҖ‘ж•ҙдҪ“жқҘзңӢ пјҢ д№іеҲ¶е“ҒеёӮеңәе·ІеҪўжҲҗзЁіеӣәзҡ„еҸҢеҜЎеӨҙз«һдәүж јеұҖ пјҢ дјҠеҲ©иӮЎд»ҪгҖҒи’ҷзүӣд№ідёҡйҖҡиҝҮеёёжё©д№іеҲ¶е“Ғзҡ„еҸ‘еұ•еҘ е®ҡдәҶе…ЁеӣҪеҢ–еҹәзЎҖ пјҢ йҖҗжёҗжҲҗдёәиЎҢдёҡйўҶеҶӣдјҒдёҡ пјҢ 第дәҢжўҜйҳҹе…¬еҸёеҲҷеӨҡд»ҘдҪҺжё©дә§е“Ғдёәдё»гҖҒеёёжё©дә§е“Ғдёәиҫ…зҡ„зӯ–з•ҘеҸӮдёҺеёӮеңәз«һдәү гҖӮ

ж°ҙжө·дә§пјҡж¶Ҳиҙ№з»“жһ„и°ғж•ҙдёӢзҡ„зәўеҲ©

жҲ‘еӣҪж°ҙдә§еҠ е·Ҙдёҡж–№е…ҙжңӘиүҫ пјҢ 2018е№ҙж°ҙдә§е“ҒеҠ е·ҘиғҪеҠӣдёә2892.16дёҮеҗЁ пјҢ иҫғ2008е№ҙжҸҗй«ҳ31.61%пјӣж°ҙдә§е“ҒеҠ е·ҘйҮҸиҫҫеҲ°2156.85дёҮеҗЁ пјҢ иҫғ2008е№ҙеўһеҠ дәҶ57.69% гҖӮ жҲ‘еӣҪж°ҙдә§е“ҒеҠ е·ҘдјҒдёҡз»ҸеҺҶдәҶеҝ«йҖҹеҸ‘еұ•еҗҺ пјҢ зҺ°еңЁжӯЈеӨ„дәҺж•ҙеҗҲжңҹпјӣиҮӘ2008е№ҙеҠ е·ҘдјҒдёҡиҫҫеҲ°еҺҶеҸІй«ҳеҖј9971дёӘеҗҺ пјҢ ејҖе§ӢйңҮиҚЎдёӢиЎҢ пјҢ 2018е№ҙе…ЁеӣҪж°ҙдә§еҠ е·ҘдјҒдёҡж•°дёә9336дёӘ пјҢ еҗҢжҜ”йҷҚдҪҺ3.49% гҖӮ иЎҢдёҡе°Ҹж•ЈзҺ°иұЎиҫғдёәжҷ®йҒҚ пјҢ жңӘжқҘе…·жңүж•ҙеҗҲз©әй—ҙ гҖӮ

ж–Үз« еӣҫзүҮ

ж¶Ҳиҙ№йңҖжұӮз«ҜдёҠ пјҢ д»ҺеҹҺд№Ўи§’еәҰзңӢ пјҢ еҹҺд№Ўж°ҙдә§ж¶Ҳиҙ№е·®и·қиҫғеӨ§ пјҢ ж°ҙдә§ж¶Ҳиҙ№жҖ»йҮҸжңүжңӣжҸҗй«ҳ гҖӮ

2018е№ҙжҲ‘еӣҪеҹҺй•Үеұ…ж°‘дәәеқҮж°ҙдә§е“Ғж¶Ҳиҙ№йҮҸдёә14.32еҚғе…Ӣ пјҢ еҗҢжҜ”еҺ»е№ҙз•ҘйҷҚ3.34% пјҢ жҖ»дҪ“иҫғдёәзЁіе®ҡпјӣеҶңжқ‘еұ…ж°‘ж¶Ҳиҙ№йҮҸдёә7.76еҚғе…Ӣ пјҢ еҗҢжҜ”еўһй•ҝ4.6% пјҢ дҪҶжҳҜд»Қ然дёҺеҹҺй•Үеұ…ж°‘дҝқжҢҒиҫғеӨ§е·®и·қ пјҢ 2018е№ҙеҶңжқ‘еұ…ж°‘ж¶Ҳиҙ№йҮҸд»…дёәеҹҺй•Үеұ…ж°‘ж¶Ҳиҙ№йҮҸзҡ„54% пјҢ еҸӮз…§иҝ‘5е№ҙзҡ„еҝ«йҖҹеўһй•ҝжҖҒеҠҝ пјҢ жңӘжқҘдҝқжңүиҫғеӨ§еўһй•ҝз©әй—ҙ гҖӮ еҗҢж—¶ пјҢ еҶңжқ‘з»қеҜ№иҙ«еӣ°дәәеҸЈзҡ„еҮҸе°‘гҖҒиҙ«еӣ°еҺҝзҡ„ж‘ҳеёҪ пјҢ еҶңж°‘зҡ„ж¶Ҳиҙ№ж°ҙе№іе°ҶиҝҺжқҘиҫғеӨ§жҸҗеҚҮ пјҢ еҲ©еҘҪеҶңж°‘еҜ№дәҺдјҳиҙЁиӣӢзҷҪиҙЁж¶Ҳиҙ№йҮҸзҡ„иҝӣдёҖжӯҘжҸҗеҚҮ гҖӮ

жӯӨеӨ– пјҢ жҲ‘еӣҪеҹҺй•ҮеҢ–зҺҮзҡ„жҸҗеҚҮ пјҢ ж„ҲжқҘж„ҲеӨҡзҡ„еҶңж°‘ж¶Ңе…ҘеҹҺеёӮ пјҢ д№ҹжңүеҠ©дәҺж°ҙдә§ж¶Ҳиҙ№йҮҸзҡ„жҸҗеҚҮ гҖӮ гҖҠдёӯеӣҪеҶңдёҡеұ•жңӣжҠҘе‘ҠпјҲ2015-2024пјүгҖӢйў„и®Ў пјҢ еҲ°2024е№ҙжҲ‘еӣҪдәәеқҮж°ҙдә§е“Ғж¶Ҳиҙ№йҮҸе°ҶиҫҫеҲ°23.9еҚғе…Ӣ пјҢ еҸӮз…§2018е№ҙе…ЁеӣҪеұ…ж°‘дәәеқҮж°ҙдә§ж¶Ҳиҙ№йҮҸдёә11.39еҚғе…Ӣ пјҢ еёӮеңәжү©е®№з©әй—ҙиҫғеӨ§ гҖӮ

ж–Үз« еӣҫзүҮ

д»ҺйЈҹйҘ®з»“жһ„зңӢ пјҢ ж°ҙдә§иҝҺеҗҲеҒҘеә·йЈҹйҘ®йңҖжұӮ гҖӮ йҡҸзқҖеӣҪж°‘з”ҹдә§ж°ҙе№ізҡ„жҸҗй«ҳ пјҢ еҒҘеә·йҘ®йЈҹйҮҚи§ҶзЁӢеәҰзҡ„жҸҗеҚҮ пјҢ еёҰеҠЁжҲ‘еӣҪйЈҹе“Ғж¶Ҳиҙ№з»“жһ„зҡ„еҚҮзә§и°ғж•ҙ пјҢ ж°ҙдә§е“Ғе…·жңүи„ӮиӮӘеҗ«йҮҸдҪҺгҖҒиӣӢзҷҪиҙЁеҗ«йҮҸй«ҳгҖҒеҜҢеҗ«еӨҡз§Қеҫ®йҮҸе…ғзҙ зӯүзү№зӮ№ пјҢ иҝҺеҗҲдәҶзӣ®еүҚеёӮеңәиҝҪжұӮеҒҘеә·йЈҹйҘ®зҡ„и¶ӢеҠҝ пјҢ еёӮеңәж¶Ҳиҙ№еүҚжҷҜе№ҝйҳ” гҖӮ

з§Қдёҡпјҡе®үе…Ёдҝқйҡң з–«жғ…жҸҗеҚҮжҠ•иө„д»·еҖј

иҝ‘е№ҙжқҘжҲ‘еӣҪзІ®йЈҹеә“еӯҳдёҚж–ӯеҚҮй«ҳ пјҢ еә“ж¶ҲжҜ”еӨ„дәҺеҺҶеҸІй«ҳдҪҚ пјҢ зЁ»и°·+е°ҸйәҰеә“еӯҳжҖ»йҮҸеңЁ3дәҝеҗЁд»ҘдёҠ гҖӮ д»Ҡе№ҙдә§йҮҸж–№йқў пјҢ 2020е№ҙзІ®йЈҹз”ҹдә§еҪўеҠҝжҖ»дҪ“еҗ‘еҘҪ пјҢ д»Ҡе№ҙе…Ёе№ҙзІ®йЈҹ丰收еҸҜиғҪжҖ§иҫғеӨ§ пјҢ зІ®йЈҹе®үе…ЁиғҪеӨҹеҫ—еҲ°дҝқйҡң гҖӮ йҘІз”ЁзІ®ж–№йқў пјҢ еә“ж¶ҲжҜ”зӣёеҜ№иҫғдҪҺ+з–«жғ…дёӢиҝӣеҸЈеҸҜиғҪеҸ—йҳ»+иҚүең°иҙӘеӨңиӣҫиҷ«зҒҫ пјҢ з§Қеӯҗжқҝеқ—жҠ•иө„д»·еҖјжңүжңӣеӨ§е№…жҸҗеҚҮ гҖӮ

жҲ‘еӣҪдёӨеӨ§дё»зІ®еқҮдёәеҺҶеҸІй«ҳдҪҚ пјҢ еә“ж¶ҲжҜ”еҲҶеҲ«иҫҫеҲ°дәҶ86%е’Ң116% пјҢ иҖғиҷ‘еҲ°жҲ‘еӣҪеҸЈзІ®иҮӘз»ҷзҺҮеқҮдёә97%д»ҘдёҠ пјҢ еӣ жӯӨжҲ‘еӣҪдё»зІ®еӮЁеӨҮе……и¶і пјҢ е®үе…Ёжңүдҝқйҡң гҖӮ йҘІз”ЁзІ®ж–№йқў пјҢ жҲ‘еӣҪзҺүзұіеә“еӯҳз§ҜеҺӢе·Іеҫ—еҲ°иҫғеӨ§зј“и§Ј пјҢ еҲӨж–ӯдҫӣйңҖеҒҸзҙ§зҡ„жғ…еҶөе°ҶйҖҗжӯҘжҳҫзҺ° пјҢ зҺүзұід»·ж јдёҠиЎҢеҺӢеҠӣиҫғеӨ§пјӣжҲ‘еӣҪеӨ§иұҶеҜ№еӨ–дҫқиө–еәҰеҫҲй«ҳ пјҢ 2019е№ҙеә“ж¶ҲжҜ”д»…дёә21% пјҢ еҰӮдё»иҰҒиҝӣеҸЈеӣҪзҡ„з»ҸиҙёйҖҡйҒ“еҸ—йҳ» пјҢ жҲ‘еӣҪеӨ§иұҶдҫӣз»ҷжҲ–е°ҶеҸ—еҲ°еҪұе“Қ пјҢ еӨ§иұҶд»·ж јжҲ–е°ҶеӨ§е№…жіўеҠЁ гҖӮ е…¶д»–еҶңдә§е“Ғ пјҢ зҷҪзі–йҳ¶ж®өжҖ§дҫӣеә”е……и¶і пјҢ жЈүиҠұеә“еӯҳй«ҳдјҒ пјҢ дҫӣеә”ж— еҝ§ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- з»ҸжөҺеҸӮиҖғжҠҘ|дёӯеӣҪзүҲиҜҒеҲёйӣҶдҪ“иҜүи®јеҲ¶еәҰиҗҪең°е®һж–Ҫ дёӯе°ҸжҠ•иө„иҖ…е°ҶжӢҘжңүдҫҝеҲ©дҪҺжҲҗжң¬з»ҙжқғжё йҒ“

- з®ҖеҚ•и§ӮеҜҹ|жўЁж ‘еҺҝжҺЁеҠЁз»ҸжөҺзӨҫдјҡеҸ‘еұ•еә§и°ҲдјҡеҸ¬ејҖ

- з®ҖеҚ•и§ӮеҜҹ|жё©е·һеёӮз»ҸжөҺеёҲеҚҸдјҡдјҡй•ҝжқЁдҪңеҶӣиҖғеҜҹжӯЈжі°

- жҜҸж—Ҙз»ҸжөҺж–°й—»|11дәәдёӯжҜ’пјҢ1дәәжҠўж•‘ж— ж•ҲеҺ»дё–пјҒзҙ§жҖҘжҸҗйҶ’пјҡиҝ‘жңҹеҗғжІізІүиҰҒе°Ҹеҝғ

- з»ҸжөҺи§ҶйҮҺзҪ‘|й»‘йҫҷжұҹзңҒе·Ҙе•ҶиҒ”иөҙй‘«жӯЈиһҚиө„жӢ…дҝқйӣҶеӣўдәӨжөҒеҜ№жҺҘ

- жҜҸж—Ҙз»ҸжөҺж–°й—»|еўһйҮҸиө„йҮ‘жқҘдәҶвҖ”вҖ”йҒ“иҫҫж—©иҜ„

- ITж–°з»ҸжөҺ|жі°еӣҪйҖҒйӨҗе№іеҸ°LINE MANиҺ·1.1дәҝзҫҺе…ғиһҚиө„пјҢ并е°Ҷи·ҹеҪ“ең°еҗҲдҪңе•ҶеҗҲ并

- з»ҸжөҺ|GDPжҡҙи·Ң32.9%пјҢзҫҺеӣҪеҲӣдәҢжҲҳжқҘжңҖеӨ§иЎ°йҖҖпјҢдёӯеӣҪжҲҗдё–з•Ң第дёҖ

- дёҖзӮ№з§‘жҠҖиҢғ|дҪ жӣҙpickи°ҒпјҹпјҢдёӢеҚҠе№ҙжңҖеҸ—жңҹеҫ…зҡ„дёүеӨ§зі»еҲ—жүӢжңә

- з»ҸжөҺж—ҘжҠҘпјҡдјҳеҢ–иҗҘе•ҶзҺҜеўғеҠӣжҺЁз»ҸжөҺжҒўеӨҚ