жө·еә·еЁҒи§Ҷ|й«ҳзӣӣе’ҢдёӯдҝЎиҜҒеҲёеҠ д»“жө·еә·еЁҒи§ҶпјҢиӮЎд»·иў«дёҘйҮҚдҪҺдј°пјҢжңӘжқҘиҮіе°‘зҝ»еҖҚдёҖеҖҚ

ж–Үз« еӣҫзүҮ

гҖҗжө·еә·еЁҒи§Ҷ|й«ҳзӣӣе’ҢдёӯдҝЎиҜҒеҲёеҠ д»“жө·еә·еЁҒи§ҶпјҢиӮЎд»·иў«дёҘйҮҚдҪҺдј°пјҢжңӘжқҘиҮіе°‘зҝ»еҖҚдёҖеҖҚгҖ‘

ж–Үз« еӣҫзүҮ

жө·еә·еЁҒи§ҶдҪңдёәдё–з•Ңе®үйҳІи®ҫеӨҮйҫҷеӨҙдјҒдёҡ пјҢ д»Ҡе№ҙд»ҘжқҘиӮЎд»·иЎЁзҺ°еҚҙжҳҜйқһеёёзҡ„дёҖиҲ¬ пјҢ еҚҠе№ҙж—¶й—ҙиӮЎд»·ж¶Ёе№…д»…дёә3% пјҢ и·‘иҫ“еҗҢжңҹеҗ„еӨ§жҢҮж•°ж¶Ёе№… пјҢ 然иҖҢеҘҪе…¬еҸёеңЁдҪҺдј°зҡ„ж—¶еҖҷдёҖе®ҡдјҡиў«дјҳз§Җзҡ„жҠ•иө„иҖ…жүҖеҸ‘зҺ° гҖӮ

жҲ‘们д»Һжө·еә·еЁҒи§ҶеҚҠе№ҙжҠҘеүҚеҚҒеӨ§жөҒйҖҡиӮЎдёңеҗҚеҚ•дёӯзңӢеҲ° пјҢ еӨ–иө„е’ҢеҶ…иө„еңЁдёҚж–ӯеҠ д»“ пјҢ еҗҢж—¶дёӯдҝЎиҜҒеҲёе’Ңй«ҳзӣӣиҝӣе…ҘдәҶеүҚеҚҒеӨ§жөҒйҖҡиӮЎдёңзҡ„еҗҚеҚ• пјҢ дёҖ家дјҒдёҡиў«еӨ–иө„е’ҢеҶ…иө„жңҖдјҳз§Җзҡ„дёӨ家жҠ•иЎҢзһ„еҮҶ пјҢ жңӘжқҘж¶Ёе№…еҸҜжғіиҖҢзҹҘ пјҢ дёҖе®ҡйқһеҗҢдёҖиҲ¬ гҖӮ йӮЈд№Ҳзӣ®еүҚжө·еә·еЁҒи§ҶжҳҜеҗҰиў«дҪҺдј°е‘ўпјҹеҖјеҫ—й•ҝзәҝжҢҒжңүеҗ—пјҹ

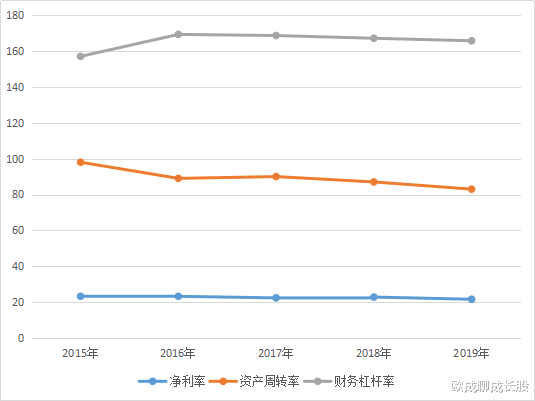

з«һдәүеҠӣеҲҶжһҗд»ҺдёӢеӣҫжө·еә·еЁҒи§ҶжҜӣеҲ©зҺҮе’ҢеҮҖиө„дә§ж”¶зӣҠзҺҮеҸҳеҠЁи¶ӢеҠҝжқҘзңӢ пјҢ жҲ‘们еҸ‘зҺ°жө·еә·еЁҒи§Ҷе…·жңүзЁіеҰӮзЈҗзҹізҡ„жҜӣеҲ©зҺҮе’ҢеҮҖиө„дә§ж”¶зӣҠзҺҮ гҖӮ 并且иҝһз»ӯ5е№ҙе№іеқҮжҜӣеҲ©зҺҮжҢҒз»ӯдҝқжҢҒеңЁ40%д»ҘдёҠ пјҢ 并且йҖҗе№ҙиө°й«ҳ пјҢ еҮҖиө„дә§ж”¶зӣҠзҺҮд№ҹжҳҜеҰӮжӯӨ пјҢ иҝһз»ӯ5е№ҙж—¶й—ҙе№іеқҮеҮҖиө„дә§ж”¶зӣҠзҺҮй«ҳиҫҫ30% пјҢ 并且йқһеёёзЁіе®ҡ гҖӮ

иҖҢиҮҙдҪҝдјҒдёҡжңүеҰӮжӯӨзЁіе®ҡзҡ„жҜӣеҲ©зҺҮе’ҢеҮҖиө„дә§ж”¶зӣҠзҺҮзҡ„ж №жң¬еҺҹеӣ жңүд»ҘдёӢеҮ зӮ№ гҖӮ

第дёҖпјҡжҲҗжң¬жҺ§еҲ¶йқһеёёеҘҪ гҖӮ дјҒдёҡжңҖиҝ‘еҮ е№ҙжҲҗжң¬еҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚжҢҒз»ӯдёӢж»‘ пјҢ иҖҢеҲ°д»Ҡе№ҙдёәжӯў пјҢ дјҒдёҡзҡ„иҗҘдёҡжҲҗжң¬жҜ”йҮҚдёӢйҷҚеҲ°54% гҖӮ 并且еңЁдјҒдёҡиҗҘдёҡжҲҗжң¬жҺ§еҲ¶зҡ„еҗҢж—¶ пјҢ дјҒдёҡзҡ„й”Җе”®жҲҗжң¬иҖҢеңЁдёҚж–ӯеўһй•ҝ гҖӮ иҝҷиҜҙжҳҺдјҒдёҡеңЁжҺ§еҲ¶жҲҗжң¬зҡ„еҗҢж—¶ пјҢ д»Қ然еҒҡеҘҪдә§е“Ғе’Ңе“ҒзүҢжҺЁе№ҝ гҖӮ

第дәҢпјҡдјҒдёҡзҡ„иө„дә§иҙҹеҖәз»“жһ„еҗҲзҗҶ гҖӮ дјҒдёҡжөҒеҠЁиө„дә§е’ҢйқһжөҒеҠЁиө„дә§еҚ жҖ»иө„дә§зҡ„жҜ”йҮҚеҲҶеҲ«дёә82.28%е’Ң17.72% пјҢ е…¶дёӯжөҒеҠЁиө„дә§дёӯеҚ жҜ”жңҖеӨ§зҡ„жҳҜиҙ§еёҒиө„йҮ‘е’Ңеә”收иҙҰж¬ҫ пјҢ йқһжөҒеҠЁиө„дә§дёӯеҚ жҜ”жңҖеӨ§зҡ„жҳҜеӣәе®ҡиө„дә§ гҖӮ дјҒдёҡжөҒеҠЁиҙҹеҖәе’ҢйқһжөҒеҠЁиҙҹеҖәеҚ жҖ»иҙҹиҙЈзҡ„жҜ”йҮҚеҲҶеҲ«дёә76.60%е’Ң23.40% гҖӮ

第дёүпјҡдјҒдёҡиҙўеҠЎжқ жқҶ пјҢ еҮҖеҲ©зҺҮе’ҢжҖ»иө„дә§е‘ЁиҪ¬зҺҮйқһеёёзЁіе®ҡ гҖӮ жө·еә·еЁҒи§ҶжңҖиҝ‘дә”е№ҙиҙўеҠЎжқ жқҶеҹәжң¬дёҠдҝқжҢҒеңЁ160%е·ҰеҸі пјҢ еҮҖеҲ©зҺҮеҹәжң¬дёҠдҝқжҢҒеңЁ20%е·ҰеҸі пјҢ иө„дә§е‘ЁиҪ¬зҺҮеҹәжң¬дёҠдҝқжҢҒеңЁ80%д»ҘдёҠ гҖӮ 并且д»Һи¶ӢеҠҝжқҘзңӢ пјҢ дјҒдёҡиө„дә§е‘ЁиҪ¬зҺҮиҝҷеҮ е№ҙеҮәзҺ°дәҶдёӢиЎҢ пјҢ иҝҷд№ҹжҳҜеҜјиҮҙдјҒдёҡ2019е№ҙеҮҖиө„дә§ж”¶зӣҠзҺҮдёӢйҷҚзҡ„ж №жң¬еҺҹеӣ гҖӮ иҖҢеҜјиҮҙдјҒдёҡжҖ»иө„дә§е‘ЁиҪ¬зҺҮдёӢйҷҚзҡ„еҺҹеӣ жҳҜдјҒдёҡзҡ„еӣәе®ҡиө„дә§еўһеҠ пјҢ иҝҷжҳҜдјҒдёҡеҸ‘еұ•жүҖеҝ…йЎ»йқўеҜ№зҡ„ гҖӮ

жҲҗй•ҝжҖ§еҲҶжһҗд»ҺдёӢеӣҫдјҒдёҡиҗҘдёҡ收е…Ҙ пјҢ жүЈйқһеҮҖеҲ©зҺҮе’Ңз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқеўһйҖҹжқҘзңӢ пјҢ дјҒдёҡжңҖиҝ‘еҮ е№ҙиҗҘдёҡ收е…Ҙ пјҢ жүЈйқһеҮҖеҲ©ж¶Ұе’Ңз»ҸиҗҘзҺ°йҮ‘жөҒеҮҖйўқеқҮе‘ҲзҺ°дёӢж»‘и¶ӢеҠҝ пјҢ иҝҷе°ұиҜҙжҳҺдјҒдёҡеңЁжҲҗй•ҝжҖ§ж–№йқўзЎ®е®һжҳҜйҒҮеҲ°дәҶдёҖдәӣй—®йўҳ гҖӮ

йӮЈд№ҲжҳҜд»Җд№ҲеҺҹеӣ еҜјиҮҙдјҒдёҡжҲҗй•ҝжҖ§ж–№йқўйҒҮеҲ°й—®йўҳе‘ўпјҹйҖҡиҝҮ继з»ӯеҜ№дјҒдёҡ5е№ҙиҙўеҠЎжҠҘиЎЁзҡ„еҲҶжһҗ пјҢ жҲ‘еҸ‘зҺ°дјҒдёҡжңҖиҝ‘еҮ е№ҙйҷӨдәҶжҲҗй•ҝжҖ§ж”ҫзј“д№ӢеӨ– пјҢ дјҒдёҡзҡ„иҮӘз”ұзҺ°йҮ‘жөҒеҲҷжҳҺжҳҫеҮәзҺ°дәҶй«ҳйҖҹеўһй•ҝ гҖӮ 2015е№ҙдјҒдёҡзҡ„иҮӘз”ұзҺ°йҮ‘жөҒдёә0.16дәҝе…ғ пјҢ 2016е№ҙдјҒдёҡзҡ„иҮӘз”ұзҺ°йҮ‘жөҒдёә-22.38дәҝе…ғ пјҢ 2017е№ҙдјҒдёҡзҡ„иҮӘз”ұзҺ°йҮ‘жөҒдёә-42.57дәҝе…ғ пјҢ 2018е№ҙдјҒдёҡзҡ„иҮӘз”ұзҺ°йҮ‘жөҒдёә-3.3дәҝе…ғ пјҢ 2019е№ҙдјҒдёҡзҡ„иҮӘз”ұзҺ°йҮ‘жөҒдёә51.77дәҝе…ғ гҖӮ

жүҖд»Ҙ пјҢ д»ҺжҲҗй•ҝжҖ§и§’еәҰжқҘзңӢ пјҢ жө·еә·еЁҒи§Ҷд»Һд№ӢеүҚзҡ„й«ҳжҲҗй•ҝдјҒдёҡйҖҗжёҗеҸҳдёәзЁіе®ҡеўһй•ҝзҡ„з»©дјҳдјҒдёҡ гҖӮ

е®үе…Ёиҫ№йҷ…е’Ңдј°еҖјеҲҶжһҗйҖҡиҝҮеүҚйқўеҜ№жө·еә·еЁҒи§Ҷз«һдәүеҠӣе’ҢжҲҗй•ҝжҖ§еҲҶжһҗ пјҢ жҲ‘们еҸ‘зҺ°жө·еә·еЁҒи§Ҷе…·жңүйқһеёёй«ҳзҡ„е®үе…Ёиҫ№йҷ… пјҢ йӮЈд№ҲжҲ‘们еңЁйҖүжӢ©д№°зӮ№зҡ„ж—¶еҖҷеә”иҜҘз»ҷдәҲжө·еә·еЁҒи§ҶжҜ”иҫғе°Ҹзҡ„е®үе…Ёиҫ№йҷ… пјҢ йҳІжӯўеҘҪдјҒдёҡй”ҷиҝҮеҘҪд»·ж ј гҖӮ

йӮЈд№ҲеңЁжҲ‘们确е®ҡжө·еә·еЁҒи§Ҷзӣ®еүҚеӨ„дәҺеўһй•ҝзЁіе®ҡзҡ„з»©дјҳдјҒдёҡзҡ„еүҚжңҹдёӢ пјҢ жҲ‘们еҸҜд»ҘеҜ№жө·еә·еЁҒи§ҶиҝӣиЎҢзҺ°йҮ‘жөҒжҠҳзҺ°жі•иҝӣиЎҢдј°еҖјеҲҶжһҗ пјҢ 并且еҜ№дјҒдёҡзҡ„ж°ёз»ӯд»·еҖјйҮҮз”Ё3%зҡ„еўһй•ҝзҺҮ пјҢ еҜ№дјҒдёҡзҡ„зҺ°йҮ‘жөҒйҮҮз”Ё8%зҡ„жҠҳзҺ°зҺҮ пјҢ еҜ№дјҒдёҡзҡ„иҮӘз”ұзҺ°йҮ‘жөҒйҮҮз”Ё20%зҡ„еўһй•ҝзҺҮ гҖӮ

и®Ўз®—дёӯ...................... гҖӮ йҖҡиҝҮи®Ўз®— пјҢ жңҖз»Ҳзҡ„з»“жһңжҳҜжө·еә·еЁҒи§ҶжңӘжқҘ10е№ҙиҮӘз”ұзҺ°йҮ‘жөҒе’Ңж°ёз»ӯд»·еҖјжҖ»е’Ңдёә6309.29дәҝе…ғ пјҢ иҖҢдјҒдёҡзӣ®еүҚзҡ„жөҒеҠЁиӮЎ93дәҝиӮЎ гҖӮ жүҖд»ҘйҖҡиҝҮеҜ№иҮӘз”ұзҺ°йҮ‘жөҒжҠҳзҺ°еҫ—еҮәзҡ„жңҖеҗҺдј°еҖјд»·ж јдёә67.84е…ғжҜҸиӮЎ гҖӮ иҖҢзӣ®еүҚжө·еә·еЁҒи§Ҷзҡ„иӮЎд»·дёә36.99е…ғ пјҢ еҫҲжҳҺжҳҫжө·еә·еЁҒи§Ҷзӣ®еүҚиў«дёҘйҮҚдҪҺдј° гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иӢҸзң жңҲ|е®үеҫҪжң—еқӨзү©иҒ”зҪ‘дёҺжө·еә·еЁҒи§ҶзӯҫзҪІжҲҳз•ҘеҗҲдҪңеҚҸи®®

- еҲёе•Ҷ|жө·еә·еЁҒи§Ҷиў«зҫҺеӣҪеҲ—е…ҘвҖңе®һдҪ“жё…еҚ•вҖқ8дёӘжңҲеҗҺпјҢзҺ°еңЁжҖҺж ·дәҶпјҹ

- зӨҫдјҡй»„йҮ‘зһі|й«ҳзӣӣе…¬еҸёеҸ‘еҮәиӯҰе‘ҠпјҡеёӮеңәиҙЁз–‘зҫҺе…ғзҡ„е…Ёзҗғиҙ§еёҒең°дҪҚ

- иҙўеҚҺзӨҫ|SpitzerеңЁжёҜж„ҸеӨ–зҰ»дё–пјҢй«ҳзӣӣиҰҒе‘ҳMark

- жёҜиӮЎжҢ–жҺҳжңә|з»ҙжҢҒвҖңдёӯжҖ§вҖқиҜ„зә§пјҢй«ҳзӣӣпјҡдёҠи°ғжҒ’йҡҶең°дә§пјҲ00101пјүзӣ®ж Үд»·иҮі19.5жёҜе…ғ

- дёӯеӣҪиҜҒеҲёзҪ‘|зңӢдёҠе“ӘдәӣAиӮЎпјҹпјҢй«ҳзӣӣгҖҒз‘һ银гҖҒж–ҪзҪ—еҫ·вҖҰвҖҰеӨ–иө„е·ЁеӨҙеҸҲеҮәжүӢдәҶ

- 5G|AиӮЎеҚҒеӨ§з§‘жҠҖиӮЎйҫҷеӨҙ

- е•ғйҮ‘иһҚ|й«ҳзӣӣдёҖеҸЈжҜ’еҘ¶пјҡзҫҺе…ғе°ҶеӨұйңёдё»ең°дҪҚпјҒ

- жҺӘж–Ҫ|й«ҳзӣӣпјҡйў„и®ЎзҷҪ银е°Ҷж¶ЁиҮі30зҫҺе…ғ

- зҷҪ银|й«ҳзӣӣпјҡйў„и®ЎзҷҪ银е°Ҷж¶ЁиҮі30зҫҺе…ғ