иӢҸе®Ғжҳ“иҙӯдёӯеӣҪзҷҫиҙ§е·Ёж— йңёзүөжүӢжҠ–йҹіпјҢиҝҷдёҖеұҖпјҢеҲҳејәдёңе’Ңд»–зҡ„иҖҒеҶӨ家и°ҒиғҪиөўпјҹ( дәҢ )

дёӯеӣҪдәәзҡ„йӣ¶е”®дҪ“йӘҢ пјҢ еңЁиҝҷ家30еІҒзҡ„дјҒдёҡзҡ„笔дёӢ пјҢ иө°иҝӣдәҶдёӢдёҖз« гҖӮ

иҖҢеңЁ2019зҡ„еҸҰдёҖеӨҙ пјҢ еҸҰдёҖеңәдј еҘҮеңЁдёӯеӣҪдә’иҒ”зҪ‘дё–з•ҢиҪ°иҪ°зғҲзғҲең°дёҠжј”вҖ”вҖ”д»ҠеӨ© пјҢ дёҖж”ҜиҜқзӯ’гҖҒдёҖдёӘж‘„еғҸеӨҙгҖҒдёҖеҸ°з”өи„‘е°ұеҸҜжү“йҖ еҮәеүҚжүҖжңӘжңүзҡ„иҙӯзү©дҪ“йӘҢ гҖӮ

еңЁжқҺдҪізҗҰгҖҒи–ҮеЁ…зӯүзҪ‘зәўдё»ж’ӯзҡ„еҚ–еҠӣеҗҶе–қдёӢ пјҢ зӣҙж’ӯеёҰиҙ§еңЁ2019е№ҙ пјҢ еҪ»еә•вҖңеҮәеңҲвҖқ гҖӮ 2019е№ҙиў«з§°дёәвҖңзӣҙж’ӯз”өе•Ҷе…ғе№ҙвҖқ пјҢ ж·ҳе®қвҖңеҸҢ11вҖқ пјҢ ж·ҳе®қзӣҙж’ӯеј•еҜјжҲҗдәӨйўқиҝ‘200дәҝпјӣзҹҘеҗҚдё»ж’ӯзӣҙж’ӯй—ҙзҡ„жөҒйҮҸ пјҢ еҠЁиҫ„з ҙеҚғдёҮ гҖӮ

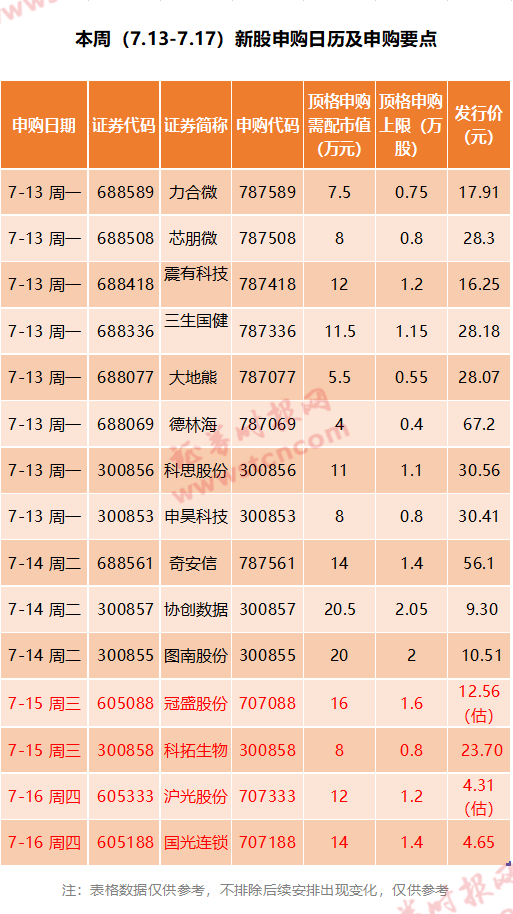

жң¬ж–ҮжҸ’еӣҫ

йҡҸзқҖеҶ…е®№з”өе•ҶеҢ–гҖҒз”өе•ҶеҶ…е®№еҢ–зҡ„иһҚеҗҲеәҰжҸҗеҚҮ пјҢ дј—еӨҡеҶ…е®№е№іеҸ°жңүдәҶжөҒйҮҸе’Ңз”ЁжҲ·д№ӢеҗҺејҖе§Ӣи°ӢжұӮз”өе•ҶеҸҳзҺ° пјҢ еңЁиҝҷж ·зҡ„иғҢжҷҜдёӢ пјҢ жҠ–йҹігҖҒеҝ«жүӢзӯүзҹӯи§Ҷйў‘+зӣҙж’ӯе№іеҸ° пјҢ зә·зә·еҮәеңҲ пјҢ жӮ„然жҠҠйӣ¶е”®дёҡзәіе…ҘдәҶиҮӘе·ұжңӘжқҘзҡ„жҲҳз•ҘзүҲеӣҫ гҖӮ

еңЁжөҒйҮҸзҡ„й©ұеҠЁдёӢ пјҢ еҸ‘жҢҘе®һж•Ҳзҡ„еҗҢж ·д№ҹжҳҜйӮЈдёӘиҜҚвҖ”вҖ”еңәжҷҜ гҖӮ

еңЁе•Ҷдёҡз ”з©¶иҖ…зҡ„笔дёӢ пјҢ д»ҠеӨ© пјҢ вҖңж¶Ҳиҙ№еңәжҷҜвҖқзҡ„ж„Ҹд№үе·Із»Ҹиў«иҝӣдёҖжӯҘ延伸пјҡе•ҶеңәжҳҜеңәжҷҜ пјҢ зӣҙж’ӯй—ҙжҳҜеңәжҷҜ пјҢ з”ҡиҮі пјҢ йӮЈж–№з”ұ3DжҠҖжңҜжҗӯе»әиө·зҡ„е№»жғіз©әй—ҙд№ҹжҳҜеңәжҷҜ гҖӮ е®ғдёҚеҶҚжҢҮеҗ‘жҹҗдёӘзңҹе®һзҡ„ж¶Ҳиҙ№еңәжүҖ пјҢ йӮЈж–№йҖҸиҝҮеұҸ幕еҸҜд»Ҙи§ҰиҫҫеҲ°зҡ„з§Ғдәәз©әй—ҙ пјҢ еңЁжҖҘйҖҹеҸҳиҝҒзҡ„ж¶Ҳиҙ№ж–ҮеҢ–д№Ӣдёӯ пјҢ жҲҗдёәдәҶвҖңеңәжҷҜвҖқжҢүй’® пјҢ йҖҡеҗ‘дёӯеӣҪдәәзҡ„еҝғжҷә гҖӮ

зәҝдёҠеңәжҷҜдёҺзәҝдёӢеӨ§йӣ¶е”®дё–з•Ң пјҢ еңЁиҝҷдёӘеҒ¶з„¶зҡ„е№ҙд»Ҫ пјҢ еҶҷеҮәдәҶдёҚеҗҢзҡ„еҸІиҜ— гҖӮ е…өеҲҶдёӨи·Ҝ пјҢ е®ғ们еҘ”еҗ‘дәҶеҗҢдёҖзүҮж¶Ҳиҙ№зҡ„жө·жҙӢ гҖӮ

иҝҷдёҚжҳҜе·§еҗҲ пјҢ иҝҷжҳҜжңәдјҡеҲ°дәҶ гҖӮ

зәҝдёҠе°Ҹеә—йҮҢ пјҢ иӢҸе®Ғе”ҜдёҖзҡ„вҖңе•Ҷе“ҒвҖқ

еӨӘз®ҖеҚ•зҡ„жңәдјҡ пјҢ е°ұдёҚиғҪз®—жҳҜжңәдјҡ гҖӮ

з»ҸиҝҮдәҶ1е№ҙеӨҡзҡ„жІүж·Җ пјҢ зӣҙж’ӯеёҰиҙ§зҡ„йҖ»иҫ‘е·Із»Ҹиў«еҗ„еӨ§е№іеҸ°жүҖзҶҹз»ғжҺҢжҸЎ пјҢ жЁЎејҸзҡ„жҠӨеҹҺ河已然дёҚеӨҚеӯҳеңЁпјӣиҖҢж–°зҡ„зәҝдёҠж¶Ҳиҙ№еңәжҷҜеёҰжқҘзҡ„иҜұдәәжөҒйҮҸе’ҢеҠЁдәәзҺ©жі• пјҢ иў«з”өе•Ҷе№іеҸ°жһҒеәҰжёҙжұӮ гҖӮ зҹӯи§Ҷйў‘е№іеҸ°е’Ңз”өе•Ҷе№іеҸ° пјҢ жңүзқҖеҗҲдҪңзҡ„еӨ©з„¶жқЎд»¶ пјҢ дҪҶжҳҜдәҢиҖ…зҡ„жҸЎжүӢ пјҢ еҚҙжІЎжңүжғіиұЎдёӯйӮЈд№ҲйЎәеҲ© гҖӮ ж— и®әжҳҜжӯӨеүҚжӢјеӨҡеӨҡдёҺеҝ«жүӢзҡ„жҺЁе№ҝ пјҢ иҝҳжҳҜж–—йұјдёҺеӨ©зҢ«зҡ„еҗҲдҪң пјҢ жңҖз»ҲйғҪд»ҘеҲҶйҒ“жү¬й•іе‘Ҡз»Ҳ гҖӮ

дёәд»Җд№ҲпјҹзӣёжҜ”дәҺиҙӘе©Әзҡ„е•Ҷдёҡжң¬иҙЁ пјҢ дёҖдёӘжӣҙд»ӨдәәдҝЎжңҚзҡ„зӯ”жЎҲеҸҜиғҪжҳҜдәҢиҖ…еҜ№еҠҹиғҪзҡ„йңҖжұӮ пјҢ е’ҢеҜ№ж–°зҡ„з”өе•ҶеңәжҷҜзҗҶи§Јзҡ„е·®ејӮ гҖӮ

дёҖдёӘеёёеёёеҮәзҺ°зҡ„й—®йўҳжҳҜпјҡйқўеҜ№жүӢжҸЎжөҒйҮҸзҡ„еҶ…е®№е№іеҸ°пјҢ з”өе•Ҷе·ЁеӨҙеҫҖеҫҖд№ҹдёҚз”ҳвҖңдҪҺеӨҙвҖқжӢ…д»»дҫӣеә”е•Ҷ пјҢ еҗҲдҪңд№ҹиҮӘ然йҡҫд»Ҙдёә继 гҖӮ

жҲ‘们еҸ‘зҺ° пјҢ з”өе•Ҷе№іеҸ°еңЁеҗҲдҪңдёӯжү®жј”зҡ„и§’иүІиҮіе…ійҮҚиҰҒ гҖӮ д»ҺиҝҷдёӘи§’еәҰеҮәеҸ‘ пјҢ еҺ»зҗҶи§ЈиӢҸе®ҒдёҺжҠ–йҹіз”өе•Ҷзҡ„вҖңжҸЎжүӢвҖқ пјҢ е°ұе®№жҳ“жҳҺзҷҪ пјҢ жңҖеқҡеӣәзҡ„вҖңйҷҶдёҠжҲҳиҪҰвҖқе’ҢжңҖзІҫй”җзҡ„вҖңз©әдёӯйғЁйҳҹвҖқеҗҲдҪ“зҡ„е…ій”®еңЁе“Ә гҖӮ

7жңҲ27ж—Ҙ пјҢ иӢҸе®Ғжҳ“иҙӯ818дёүеҚҒе‘Ёе№ҙеәҶдә‘еҸ‘еёғдјҡдёҫиЎҢ гҖӮ иӢҸе®Ғжҳ“иҙӯйӣҶеӣўеүҜжҖ»иЈҒйЎҫдјҹе®Јеёғ пјҢ иӢҸе®Ғе°ҶжңӘжқҘеҚҒе№ҙе®ҡд№үдёәвҖңеңәжҷҜйӣ¶е”®жңҚеҠЎеҚҒе№ҙвҖқ пјҢ е…ЁйқўеҚҮзә§дёәйӣ¶е”®жңҚеҠЎе•Ҷ гҖӮ д»–жҢҮеҮә пјҢ вҖңжңҚеҠЎжҳҜиӢҸе®Ғе”ҜдёҖзҡ„дә§е“Ғ гҖӮ вҖқвҖңжңҖзңҒеҝғвҖқзҡ„818жһ„жҲҗжӯӨж¬ЎиӢҸе®Ғдё»еңәеӨ§дҝғзҡ„е…ЁйғЁдә®зӮ№ пјҢ еӣҙз»•зңҒеҝғд№° пјҢ зңҒеҝғйҖү пјҢ зңҒеҝғдә«дёүеӨ§жқҝеқ— пјҢ д»ҘжңҚеҠЎдёәйҮҚеҝғеӨ§дҪңж–Үз« гҖӮ

еҸ‘еёғдјҡдёҠ пјҢ иӢҸе®Ғжү“еҮәдәҶе…Ёж–°зҡ„е“ҒзүҢдё»еј вҖңдё“жіЁеҘҪжңҚеҠЎвҖқ гҖӮ еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ еј иҝ‘дёңеӨҡе№ҙеүҚе°ұжӣҫиҜҙиҝҮиҝҷж ·дёҖеҸҘвҖңиҝҮеҲҶвҖқзҡ„иҜқпјҡ

вҖңжңҚеҠЎжҳҜиӢҸе®Ғе”ҜдёҖзҡ„е•Ҷе“Ғ гҖӮ вҖқ

еҚідҫҝжІЎжңүжҸҗеҸҠйӮЈдәӣвҖңеӨҡдҪҷвҖқзҡ„з»ҙеәҰ пјҢ дёҖд»ҪжқҘиҮӘе…ҙдёҡиҜҒеҲёзҡ„з ”з©¶д»Қж—§жҢҮеҮә пјҢ еңЁеӨҡе№ҙзҡ„д»·ж јз«һдәүгҖҒжё йҒ“з«һдәүеҗҺ пјҢ иӢҸе®Ғжҳ“иҙӯеёӮеңәж јеұҖе·ІеҲқзҺ°зЁіе®ҡ гҖӮ й”Җе”®жҜӣеҲ©зҺҮзҡ„жӢҗзӮ№жҳҫзӨәеҮәе…¶йҖҗжёҗж‘Ҷи„ұд»·ж јжҲҳзҡ„еҲ¶зәҰ пјҢ зӣҲеҲ©иғҪеҠӣдёҚж–ӯеўһејә гҖӮ

йӮЈд№Ҳ пјҢ иӢҸе®ҒвҖңжңҚеҠЎвҖқзҡ„жң¬иҙЁеҶ…е®№жҳҜд»Җд№Ҳпјҹ

е…¶дёҖжҳҜдҫқжүҳдәҺејәеӨ§дҫӣеә”й“ҫзҡ„вҖңе•Ҷе“ҒеҠӣвҖқ гҖӮ

вҖңдёӯеӣҪзҡ„дә’иҒ”зҪ‘еҸ‘еұ•зҡ„еҫҲеҝ« пјҢ иӢҸе®ҒиҝҮеҺ»еҚҒе№ҙе…¶е®һе°ұеқҡжҢҒдёӨ件дәӢ пјҢ е…¶дёӯд№ӢдёҖе°ұжҳҜдҫӣеә”й“ҫ пјҢ жүҖжңүзҡ„дәӢйғҪжҳҜд»ҘжӯӨдёәж ёеҝғзҡ„ гҖӮ вҖқиӢҸе®ҒжҺ§иӮЎжҖ»иЈҒд»»еі»еҰӮжҳҜиҜҙ гҖӮ

30е№ҙжҢҒз»ӯжү“йҖ зҡ„дҫӣеә”й“ҫдёӯ пјҢ еӨ§е®¶з”өжҜ«ж— з–‘й—®жҳҜжңҖејәзҡ„дёҖзҺҜ гҖӮ еңЁ2019зҡ„并иҙӯдёӯ пјҢ иӢҸе®ҒеҖҹеҠ©дәҺдёҮиҫҫзҷҫиҙ§гҖҒ家д№җзҰҸдёӯеӣҪиЎҘи¶ідәҶеҝ«ж¶Ҳе’Ңзҷҫиҙ§дҫӣеә”й“ҫ пјҢ еҲҮе…ҘеёӮеңәжӣҙеӨ§гҖҒз”ЁжҲ·жҙ»и·ғеәҰжӣҙй«ҳзҡ„еҝ«ж¶ҲеёӮеңә гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёӯеӣҪ科еӯҰжҠҘ|ж— еҲӣиЎҖжЈҖеҸҜжҸҗеүҚ4е№ҙеҸ‘зҺ°зҷҢз—Ү

- дёӯеӣҪеҢ—ж–—жЁӘз©әеҮәдё–зәӘе®һ

- дёӯеӣҪйқ’е№ҙзҪ‘|еҰӮдҪ•е…ҘзҺҜзҒ«иҪЁйҒ“пјҢжҸӯз§ҳвҖңеӨ©й—®дёҖеҸ·вҖқеҰӮдҪ•еңЁеӨӘз©әдҝқжҢҒиҪЁйҒ“

- дёҖиҗҢеЁұд№җ|зҫҺеӣҪ12500е…¬йҮҢпјҢдҝ„зҪ—ж–Ҝ16000е…¬йҮҢпјҢдёӯеӣҪпјҢдёүеӣҪеҜјеј№е°„зЁӢ

- и§Ҷеҗ¬дёӯеӣҪ|дјҠеӨ–й•ҝејәзғҲи°ҙиҙЈпјҢзҫҺеҶӣжҲҳжңәйӘҡжү°дјҠжң—е®ўжңәз”»йқўе…¬ејҖ

- дёӯеӣҪйқ’е№ҙзҪ‘|жҢҮе…¶зӯ–еҲ’и®ҫжӢүеӯҗжё…зңҹеҜәзҲҶзӮёпјҢдјҠжң—з§°жӢҳжҚ•ж¶үзҫҺвҖңжҒҗжҖ–з»„з»ҮвҖқеӨҙзӣ®

- дёӯеӣҪйқ’е№ҙзҪ‘|жңүе“ӘдәӣдёҚдёәдәәзҹҘзҡ„ж•…дәӢпјҹпјҢеҢ—ж–—еҝғи„ҸзІҫеәҰжҜҸдёүзҷҫдёҮе№ҙе·®1з§’

- ITд№Ӣ家|жңҖејәдёӯеӣҪвҖңеҝғвҖқпјҒеҢ—ж–—еҝғи„ҸзІҫеәҰжҜҸдёүзҷҫдёҮе№ҙе·®1з§’

- дёҠжёёж–°й—»|зІҫеәҰиҫҫеҲ°2-3зұіпјҢеҢ—ж–—зі»з»ҹеҸ‘иЁҖдәәпјҡдёӯеӣҪеҢ—ж–—ж”»е…Ӣ160дҪҷйЎ№е…ій”®жҠҖжңҜ

- зғҪзҒ«иҗҘ|дёӯеӣҪеҜјеј№д»…еӨҹз”Ё2еӨ©пјҹдҝ„зҪ—ж–Ҝзӯ”жЎҲжү“и„ёеҚ°еәҰ专家пјҢеҰӮжһңзҲҶеҸ‘жҲҳдәү