上市|频繁更改上市路的木瓜移动:存多少侥幸,又有多少实力?( 二 )

如今 , 创业板也实施注册制 。 曾信息披露存疑的木瓜移动二次冲击创业板能否顺利?

今年2月28日 , 木瓜移动再次现身北京证监局网站 , 仍旧是由中天国富证券进行创业板上市辅导 。 7月28日 , 木瓜移动的IPO申请获受理 。

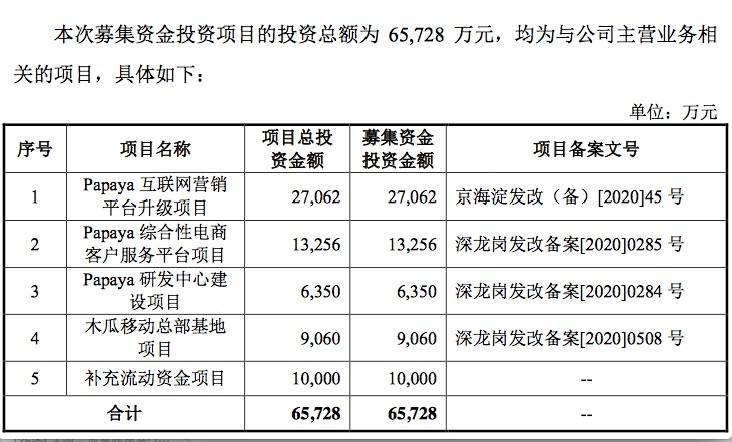

根据最新的招股说明书 , 这次木瓜移动拟募资6.57亿元 。 经过上交所此前质问公司业务与大数据之间的关系后 , 此次木瓜移动的募投项目不再提及大数据 , 由此前的4个项目变更为6个项目 , 分别为Papaya互联网营销平台升级项目、Papaya综合性电商客户服务平台项目、Papaya研发中心建设项目、木瓜移动总部基地项目以及补充流动资金 。

附:木瓜移动拟在创业板上市的募集资金用途

文章图片

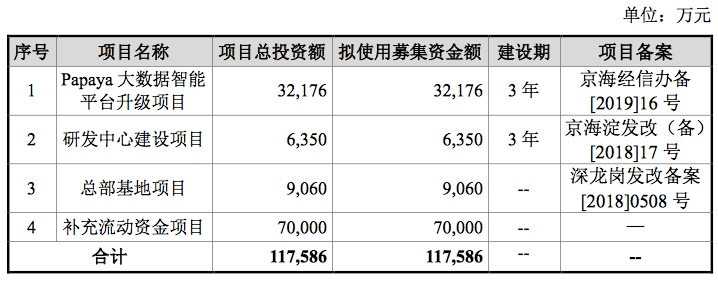

附:木瓜移动此前拟在科创板上市的募集资金用途

文章图片

科技含量存疑

木瓜移动主营业务是为中国企业提供互联网海外营销服务 。 市场对木瓜移动主要关注点和质疑点在于 , 科技含量以及存有供应商集中的风险 , 业绩持续增长具有不确定性 。

该公司是通过在脸书 (Facebook)、谷歌(Google)、优兔(Youtube)、Instagram(照片墙)等海外主流互联网营销渠道进行广告投放 , 帮助中国企业在海外获取客户 , 向海外用户推广品牌和推介产品 。 木瓜移动在海外进行投放的广告包括搜索展示类广告和效果类广告 。

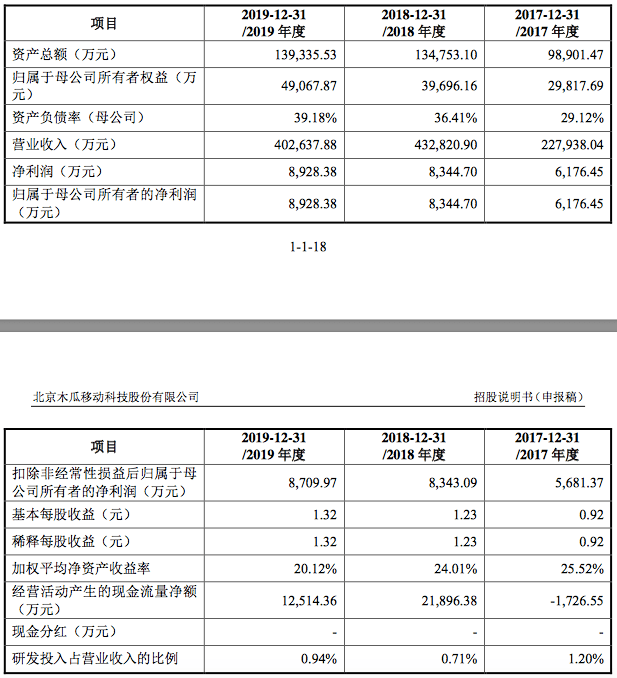

根据招股说明书 , 2017年度~2019年度 , 木瓜移动营业收入分别为22.79亿元、43.28亿元和40.26亿元 , 归母净利润分别为6176.45万元、8344.70万元和8928.38万元;综合毛利率分别为6.24%、4.38%和4.64% 。

但研发投入占营业收入的比例方面 , 木瓜移动这一比例在近两年下滑明显 , 2016年度、2017年度研发投入占比分别为4.94%、1.20% , 到2018年度、2019年度研发投入占比降至1%以下 , 分别为0.71%、0.94% 。

文章图片

另据招股说明书 , 木瓜移动目前拥有1项美国发明专利 , 42项软件著作权 , 另有涉及数据处理、数据储存、实时竞价等多项非专利技术 。

上交所曾在问询中提出 , 根据招股说明书 , 木瓜移动定位为依靠自主研发技术进行大数据处理分析的公司 , 所属行业为互联网与云计算、大数据服务 , 细分行业为云计算与大数据服务 , 而木瓜移动选取的同行业上市可比企业蓝色光标、佳云科技、华扬联众 , 均属于文化传媒行业 。 为此 , 上交所要求木瓜移动补充披露行业定位的商业合理性 , 是否存在误导性陈述 。

同时 , 上交所要求木瓜移动补充说明 , 该公司具有什么样的核心技术 , 该等技术是否是行业内开展业务通用的基础性技术 , 相关技术在向客户提供海外营销服务时所发挥的作用;公司核心技术是否具有先进性、能否有效转化为经营成果 。

此前也有市场观点认为 , 木瓜移动有将广告营销业务包装为“大数据处理分析”的嫌疑 。

另外 , 木瓜移动存在供应商集中的风险 。 2017年度~2019年度 , 木瓜移动向脸书、谷歌等前五名供应商采购占比达到95.08%、98.43%和99.46% 。 这其中 , 木瓜移动对脸书流量采购集中的风险更为明显 。 2017年度~2019年度 , 木瓜移动对脸书的采购金额分别达到18.77亿元、38.07亿元和31.57亿元 , 采购占比分别达到87.81%、91.99%和82.21% 。

“若上游供应商竞争态势发生变化 , 或者公司因经营缺陷导致供应商调整合作政策 , 又或是受国际经济政治等综合因素影响致使供应商缩减在中国地区的业务规模 , 可能导致公司无法进行及时经营调整 , 从而产生对公司日常经营的不利影响 。 ”木瓜移动提示风险称 。

推荐阅读

- 南方PLUS|| 广州出大招!成立企业上市综合服务平台,滚动

- 集成|集成吊顶现第三家上市品牌 法狮龙登陆上交所

- 易车网|搭载1.8T+7DCT动力组合,新款吉利博瑞8月5日上市

- 大招|广州出大招!3年计划新增60家上市公司,“广州板块”要来了!

- 数字展示在线|更高追求更显专业——明基智能投影E592新品上市

- 公司|[新股]宝明科技成功上市 首日顶格上涨44%

- 【音响版】售价44.57万元 凯迪拉克XT6新增车型上市

- 原野■魅族 17 AG工艺新配色星际灰 / 原野绿上市售价3699起

- 【相思病】夜聊时,男生“频繁”发这3条消息,咳咳,他“相思病”犯了!

- 上市|知名休闲食品商上市 甘源食品冲刺零食龙头股