首富|富途证券:蚂蚁集团A+H上市,首富马云的身家会增加多少个亿?( 三 )

02 应该用什么估值方法?

在反推出蚂蚁集团的税前利润后 , 应该用什么估值方法呢?这主要取决于投资者对蚂蚁集团的认知与定位 , 如果认为蚂蚁集团只是拥有庞大用户规模的金融公司 , 那么估值方法主要是基于蚂蚁集团的金融属性;如果认为蚂蚁集团是一家科技公司 , 金融行业只是蚂蚁集团现阶段赋能和聚焦的核心行业 , 那么估值方法 , 将主要基于蚂蚁集团的科技属性 。 这是一个仁者见仁智者见智的问题 。

在此 , 先来看下蚂蚁集团的三大核心业务:

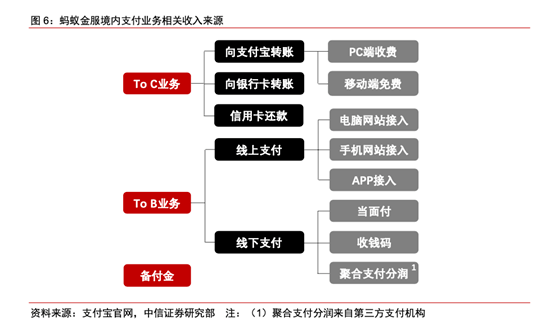

1)作为蚂蚁集团「基石」以及流量入口的数字支付业务, 主要是通过收取B端的技术服务费 , 比如电商、线下交易等消费场景 , 每交易一笔 , 都会产生这样的费用 , 费率通常是千分之六 。

文章图片

资料来源:支付宝官网 , 中信证券

2)目前贡献了主要利润的数字金融业务 , 可以进一步分为:i)融资(花呗、借呗、网商贷)、ii)财富管理(蚂蚁财富、余额宝、余利宝)、iii)保险(蚂蚁保险、相互宝等)、iv)征信(芝麻信用) 。 这一块业务是市场对蚂蚁集团估值时主要聚焦的部分 , 因为数字金融共享了蚂蚁集团大部分利润 。

文章图片

资料来源:阿里巴巴投资者日文件 , 中信证券

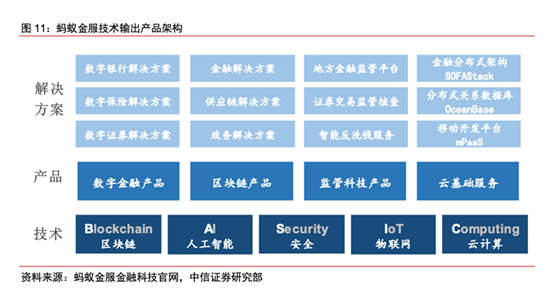

3)作为未来核心的科技服务收入 。 根据蚂蚁集团CEO胡晓明的说法 , 五年内 , 技术服务费占总收入的比例将上升至80% 。 因为技术服务费比例上升速度较快 , 蚂蚁集团通过自有资金运营的持牌金融业务所获收入占总收入比例则会相应下降 。 另外 , 蚂蚁集团还通过为服务业提供包括AI、区块链和风控能力等科技解决方案获取技术服务费 。

文章图片

资料来源:蚂蚁集团官网 , 中信证券

那么市场又是如何看待蚂蚁集团的呢?正所谓知行合一 , 市场对蚂蚁集团的看法已经反映在对其的估值方法中 。

目前 , 市场对于蚂蚁集团主要有四种估值方法 。

第一种:把蚂蚁集团视为拥有巨大用户规模的互联网公司 , 再使用企业价值倍数法进行估值 。

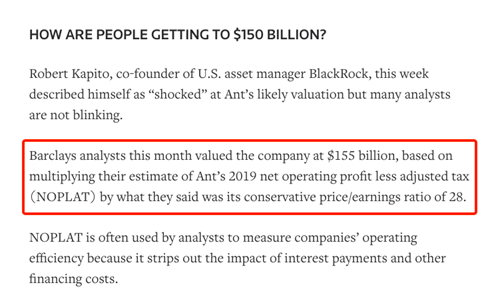

在2018年4月 , 国外投行巴克莱使用企业价值倍数法(EV/NOPLAT , 企业价值/息前税后经营利润)来对蚂蚁集团进行估值 , 核心思路是:首先预测出蚂蚁集团2019年的预期NOPLAT(息前税后经营利润)为55亿美元 , 然后基于他们认为的比较保守的28倍EV/NOPLAT从而得到蚂蚁集团的企业价值为1550亿美元 。

文章图片

资料来源:Barclays

那么巴克莱是基于什么逻辑来预测蚂蚁集团的营收呢?主要是基于这条公式:

互联网企业营收=用户数量*ARPU(ARPU , 全称是average revenue per user , 单用户平均收入)

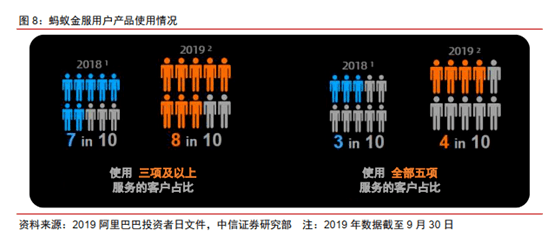

具体来看 , 在出报告的时间节点 , 即2018年4月时 , 巴克莱认为1)得益于蚂蚁集团全力推进线下支付以及扩大线下消费场景 , 预计到2019年 , 蚂蚁集团用户总量将超7亿 , 站在当下来看 , 巴克莱对蚂蚁集团用户数的预测偏保守 , 据蚂蚁集团官方披露 , 截至2019年6月底 , 支付宝的年度活跃用户就已经达到9个亿;2)同时基于消费者场景的不断渗透以及消费者使用更多类别的金融服务 , 一体化金融服务的渗透会促使ARPU的提升 。

文章图片

资料来源:阿里巴巴投资者日文件 , 中信证券

基于上述用户和ARPU预测 , 巴克莱预测蚂蚁集团2017财年的总收入为89亿美元 , 到2021年将增至335亿美元 , 4年复合增长率为39% 。 基于44%的常规息税前利润率 , 巴克莱得出2021年146亿美元的息税前利润 。 假设有效税率为20% , 根据模型计算得出2021年117亿美元的息前税后经营利润 。

推荐阅读

- 拥有的都珍惜|还向战区难民伸出援手,缅甸首富的基金会就是不一样!除了抗疫

- 经济参考报|中国版证券集体诉讼制度落地实施 中小投资者将拥有便利低成本维权渠道

- 软银|从首富沦为“首负”,欠债1.1万亿,每天一睁眼就得还利息2-3亿

- 保荐|利扬芯片过会:今年科创板过会第89家 东莞证券过首单

- 广发证券股份有限公司|继续看好相关产业链机会,半导体国产替代系列十六:中芯国际拟76亿美元投资新项目

- 减持|马云、马化腾、黄铮都套现几百亿上千亿,首富们都预料到了什么?

- 相关|长华汽车过会:今年IPO获批第134家 长城证券过首单

- 东海|原董事长涉严重违纪违法,东海证券去年被调查处罚9次

- 常州市|原董事长涉严重违纪违法,东海证券去年被调查处罚9次

- 【】中国版证券集体诉讼制度落地 让严重违法者“赔得倾家荡产”