дёӢеҚҠеңә|еә“еӯҳй«ҳиө·дёҡз»©еҸ—йҳ» ж°ҙдә•еқҠ2020дёӢеҚҠеңәдјҡжҖҺж ·

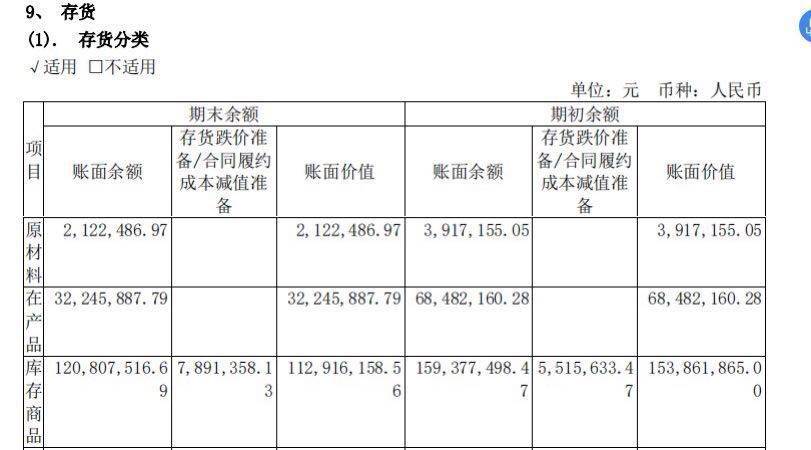

гҖҗдёӢеҚҠеңә|еә“еӯҳй«ҳиө·дёҡз»©еҸ—йҳ» ж°ҙдә•еқҠ2020дёӢеҚҠеңәдјҡжҖҺж ·гҖ‘дҪңдёәдёҠеёӮзҷҪй…’й…’дјҒзҡ„第дёҖд»ҪеҚҠе№ҙжҠҘ пјҢ ж°ҙдә•еқҠдёәеҢәеҹҹй…’дјҒжӢүе“ҚиӯҰжҠҘ пјҢ иө„жң¬еёӮеңәд№ҹеә”еҠҝеҮәзҺ°йңҮиҚЎ гҖӮ 7жңҲ29ж—Ҙ пјҢ ж°ҙдә•еқҠ收зӣҳд»·жҠҘ64.47е…ғ/иӮЎ пјҢ и·Ңе№…дёә0.48% пјҢ зӣҳдёӯжңҖдҪҺд»·дёә61.66е…ғ пјҢ еҪ“еүҚжҖ»еёӮеҖјзәҰ315дәҝ гҖӮ иө„жң¬еёӮеңәзҡ„еӨұж„Ҹ пјҢ жҲ–дёҺж°ҙдә•еқҠж—¶йҡ”5е№ҙеҶҚеәҰеҮәзҺ°дёҡз»©дёӢж»‘зӣёе…і гҖӮ ж №жҚ®7жңҲ27ж—ҘжҠ«йңІзҡ„2020е№ҙдёҠеҚҠе№ҙжҠҘ пјҢ ж°ҙдә•еқҠдё»иҰҒдёҡз»©жҢҮж ҮеқҮеҮәзҺ°еҸҢдҪҚж•°дёӢж»‘ пјҢ еҮҖеҲ©ж¶Ұи·Ңе№…иҝ‘дёғжҲҗ гҖӮ дёҚиҝҮ пјҢ дјҙйҡҸз–«жғ…еҘҪиҪ¬ пјҢ зҷҪй…’ж¶Ҳиҙ№йҖҗжӯҘжҒўеӨҚ пјҢ ж°ҙдә•еқҠеңЁеёӮеңәд»Қд»Ҙж¶ҲеҢ–еә“еӯҳдёәдё» гҖӮ ж №жҚ®еҚҠе№ҙжҠҘжҳҫзӨә пјҢ ж°ҙдә•еқҠеә“еӯҳе•Ҷе“ҒжңҹеҲқиҙҰйқўдҪҷйўқдёә1.59дәҝе…ғ пјҢ жңҹжң«иҙҰйқўдҪҷйўқдёә1.21дәҝе…ғ гҖӮ

еҜ№жӯӨ пјҢ зҷҪй…’иҗҘй”Җ专家蔡еӯҰйЈһиЎЁзӨә пјҢ ж°ҙдә•еқҠдәҢеӯЈеәҰеҹәжң¬еңЁж¶ҲеҢ–дёҖеӯЈеәҰеә“еӯҳ пјҢ дҪҶзӣ®еүҚжқҘзңӢжё йҒ“еә“еӯҳеҺӢеҠӣдҫқ然еҫҲеӨ§ гҖӮ еҸ—з–«жғ…еҪұе“Қ пјҢ еҗҚй…’жҢӨеҺӢжҖҒеҠҝжҳҺжҳҫ пјҢ йў„и®ЎдёӢеҚҠе№ҙзҷҪй…’иЎҢдёҡз«һдәүеЈҒеһ’жҸҗй«ҳ пјҢ еҢәеҹҹй…’дјҒйңҖеҠ еҝ«еҗ‘ж–°йӣ¶е”®иҪ¬еһӢ пјҢ ејҖиҫҹж–°зҡ„й”Җе”®дҪ“зі» пјҢ жіЁйҮҚж¶Ҳиҙ№иҖ…дҪ“йӘҢж„ҹ пјҢ д»Ҙе·®ејӮеҢ–й”ҷејҖеӨҙйғЁй…’дјҒејәеҠҝз«һдәүеҢә гҖӮ

ж–Үз« еӣҫзүҮ

дёҡз»©жүҝеҺӢ

еҸ—з–«жғ…еҪұе“Қ пјҢ зҷҪй…’ж¶Ҳиҙ№еңәжҷҜеҮ д№ҺеҒңж‘Ҷ пјҢ й…’дјҒз»ҸиҗҘдёҡз»©д№ҹеҸ—еҲ°еҶІеҮ» гҖӮ еңЁ19家зҷҪй…’дёҠеёӮдјҒдёҡдёӯ пјҢ ж°ҙдә•еқҠзҺҮе…Ҳжҷ’еҮәдәҶвҖңжҲҗз»©еҚ•вҖқ гҖӮ ж №жҚ®ж°ҙдә•еқҠ2020е№ҙеҚҠе№ҙжҠҘжҳҫзӨә пјҢ е…¬еҸёиҗҘдёҡ收е…Ҙдёә8.041дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘52.41%пјӣеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә1.03дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘69.64% гҖӮ е…¶дёӯ пјҢ ж–°жё йҒ“еҸҠеӣўиҙӯй”Җ售收е…Ҙдёә7767.57дёҮе…ғ пјҢ еҗҢжҜ”дёӢж»‘53.55%пјӣжү№еҸ‘д»ЈзҗҶй”Җ售收е…Ҙдёә7.26дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘50.91% гҖӮ

еҜ№жӯӨ пјҢ ж°ҙдә•еқҠзӣёе…іиҙҹиҙЈдәәе‘ҠиҜүеҢ—дә¬е•ҶжҠҘйҮҮи®ҝдәәе‘ҳ пјҢ еҸ—з–«жғ…еҪұе“Қ пјҢ ж¶Ҳиҙ№еңәжҷҜеҸ—йҷҗ пјҢ ж¶Ҳиҙ№йңҖжұӮдёӢйҷҚ пјҢ иҷҪ然дәҢеӯЈеәҰеёӮеңәж¶Ҳиҙ№еңәжҷҜеҫ—еҲ°дёҖе®ҡжҒўеӨҚ пјҢ дҪҶеёӮеңәжҖ»дҪ“иҝҳжҳҜд»Ҙж¶ҲеҢ–еә“еӯҳдёәдё» пјҢ е…¬еҸёд№ҹеӣ жӯӨжҺ§еҲ¶еҸ‘иҙ§иҠӮеҘҸ пјҢ еҜјиҮҙиҗҘдёҡ收е…Ҙе’ҢеҮҖеҲ©ж¶ҰеҮәзҺ°еӨ§жҜ”дҫӢдёӢж»‘ гҖӮ

еҖјеҫ—е…іжіЁзҡ„жҳҜ пјҢ ж°ҙдә•еқҠеңЁж №жҚ®ең°еёӮеңәиҗҘ收дёӢж»‘и¶…иҝҮдёғжҲҗ гҖӮ ж №жҚ®иҙўжҠҘжҳҫзӨә пјҢ е…¬еҸёеңЁзңҒеҶ…иҗҘдёҡ收е…Ҙдёә4772.52дёҮе…ғ пјҢ еҗҢжҜ”дёӢж»‘70.21%пјӣзңҒеӨ–иҗҘдёҡ收е…Ҙдёә7.50дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘50.60%пјӣеҮәеҸЈиҗҘдёҡ收е…Ҙдёә557.66дёҮе…ғ пјҢ еҗҢжҜ”дёӢж»‘47.11% гҖӮ

еңЁдёӯеӣҪйЈҹе“Ғдә§дёҡеҲҶжһҗеёҲжңұ丹蓬зңӢжқҘ пјҢ ж°ҙдә•еқҠиҮӘиә«дҪ“йҮҸе°Ҹ пјҢ дә§е“Ғз»“жһ„еҚ•дёҖ пјҢ жҠ—йЈҺйҷ©иғҪеҠӣдёҚејә пјҢ дё”жё йҒ“еә“еӯҳеҺӢеҠӣиҫғеӨ§ пјҢ з§Қз§Қеӣ зҙ еҸ еҠ еҪұе“Қж°ҙдә•еқҠж•ҙдҪ“й”Җе”® гҖӮ

ж–Үз« еӣҫзүҮ

еҶ…еӨ–дәӨеӣ°

д»Һж–°е“ҒеҸ—йҳ» пјҢ еҲ°з–«жғ…еҶІеҮ» пјҢ еҶҚеҲ°жё йҒ“еә“еӯҳжүҝеҺӢ пјҢ еҜ№дәҺж°ҙдә•еқҠиҖҢиЁҖеҸҜи°“жҳҜеұӢжјҸеҒҸйҖўиҝһеӨңйӣЁ гҖӮ ж №жҚ®ж°ҙдә•еқҠеҸ‘еёғзҡ„еҚҠе№ҙжҠҘжҳҫзӨә пјҢ е…¬еҸёз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒйҮҸеҮҖйўқдёә-2.02дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘140.06% гҖӮ иҗҘдёҡжҲҗжң¬дёә1.42дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘52.86% гҖӮ еҜ№жӯӨ пјҢ ж°ҙдә•еқҠж–№йқўз§° пјҢ з”ұдәҺз–«жғ…еҪұе“Қ пјҢ й”ҖйҮҸеҮҸе°‘ пјҢ еҜјиҮҙиҗҘдёҡжҲҗжң¬дёӢйҷҚ гҖӮ еҗҢж—¶ пјҢ й”Җ售收е…ҘдёӢж»‘ пјҢ й”Җе”®е•Ҷе“ҒзҺ°йҮ‘жөҒе…ҘеҮҸе°‘ пјҢ дё”з»ҙжҢҒз»ҸиҗҘжҙ»еҠЁзҡ„еӣәе®ҡзҺ°йҮ‘жөҒеҮәжңӘиғҪеҗҢжҜ”еҮҸе°‘ пјҢ йҖ жҲҗз»ҸиҗҘзҺ°йҮ‘жөҒзҡ„дёӢж»‘ гҖӮ

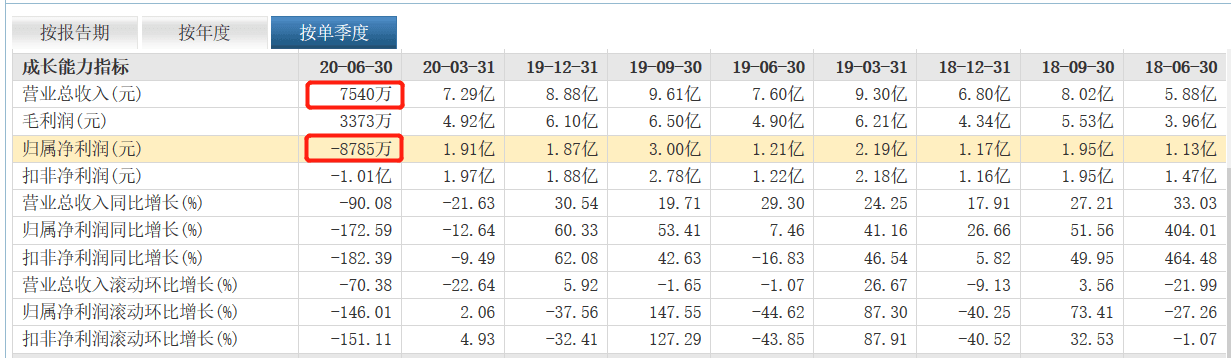

иҖҢй”Җе”®жғ…еҶөзҡ„дёҚжҷҜж°” пјҢ иҝӣдёҖжӯҘеҠ еү§дәҶеә“еӯҳеҺӢеҠӣ гҖӮ еҢ—дә¬е•ҶжҠҘйҮҮи®ҝдәәе‘ҳдәҶи§ЈеҲ° пјҢ з»“еҗҲдёҖеӯЈеәҰиҙўжҠҘжқҘзңӢ пјҢ ж°ҙдә•еқҠ第дәҢеӯЈеәҰзҡ„иҗҘ收仅дёә0.75дәҝе…ғ пјҢ еҮҖеҲ©ж¶ҰдәҸжҚҹ8785.49дёҮе…ғ гҖӮ ж №жҚ®еӯҳиҙ§жғ…еҶөжҳҫзӨә пјҢ ж°ҙдә•еқҠеә“еӯҳе•Ҷе“ҒжңҹеҲқиҙҰйқўдҪҷйўқдёә1.59дәҝе…ғ пјҢ жңҹжң«иҙҰйқўдҪҷйўқдёә1.21дәҝе…ғ гҖӮ иҖҢж°ҙдә•еқҠд№ҹеқҰиЁҖ пјҢ дәҢеӯЈеәҰж¶Ҳиҙ№еңәжҷҜиҷҪ然жңүдёҖе®ҡзЁӢеәҰжҒўеӨҚ пјҢ дҪҶеҹәжң¬д»Ҙж¶ҲеҢ–еә“еӯҳдёәдё» гҖӮ

жӯӨеӨ– пјҢ ж°ҙдә•еқҠж–°е“ҒеёғеұҖеҸ—йҳ» пјҢ д№ҹеңЁдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶдёҠеҚҠе№ҙзҡ„дёҡз»© гҖӮ е…¬ејҖиө„ж–ҷжҳҫзӨә пјҢ йҡҸзқҖжұҹиӢҸеёӮеңәж¶Ҳиҙ№дёҚж–ӯеҚҮзә§ пјҢ ж¬Ўй«ҳз«ҜеёӮеңәжҲҗй•ҝйҖҗжёҗеҠ йҖҹ гҖӮ иҜҘе…¬еҸёдәҺеҺ»е№ҙ11жңҲеңЁжұҹиӢҸиӢҸе·һеҸ‘еёғж–°е“Ғдә•еҸ°12 пјҢ д»ҘиҝҺеҗҲжұҹиӢҸдё»жөҒж¶Ҳиҙ№еёӮеңә пјҢ 并иЎҘе……еңЁж¬Ўй«ҳз«Ҝдә§е“Ғж–№йқўзҡ„зјәд№Ҹ гҖӮ дҪҶд»ҺиҙўжҠҘжқҘзңӢ пјҢ иҜҘе…¬еҸёй”Җе”®иҙ№з”ЁдёӢж»‘45.62% гҖӮ ж°ҙдә•еқҠзӣёе…іиҙҹиҙЈдәәиЎЁзӨә пјҢ е…¬еҸёеҸҠж—¶и°ғж•ҙзӯ–з•Ҙ пјҢ еҜ№еёӮеңәиҝӣиЎҢи°Ёж…ҺжҠ•е…Ҙ гҖӮ дёҚиҝҮ пјҢ е…¬еҸёи®Өдёәж¬Ўй«ҳз«Ҝжқҝеқ—жҢҒз»ӯжү©е®№зҡ„еҹәжң¬йқўе’Ңз©әй—ҙд»ҚеңЁ пјҢ 并е°Ҷ继з»ӯжҺЁеҠЁй”Җе”®зҡ„еўһй•ҝе’Ңе“ҒзүҢзҹҘеҗҚеәҰзҡ„жҸҗеҚҮ гҖӮ е…¬еҸёд№ҹе°ҶйҮҚ新规еҲ’ж–°е“ҒжҺЁеҮәзҡ„иҠӮеҘҸ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҗҢжҜ”|ж°ҙдә•еқҠ2020е№ҙдёҠеҚҠе№ҙдёҡз»©йҷҚдёғжҲҗ еҺ»еә“еӯҳзңҹзҡ„е®№жҳ“еҗ—пјҹ

- з»„иЈ…з”өи„‘|еӨ§еҸ”жқҘз»„иЈ…з”өи„‘пјҢжҸҗеҮәзҡ„иҰҒжұӮжҠҠжңӢеҸӢй«ҳе…ҙеқҸдәҶпјҡиҝҷдәӣеә“еӯҳиҙ§дёҚж„ҒдәҶпјҒ

- еЁҒе§Ҷж–Ҝ|е№ҝдёңиҪ»еҸ–йқ’еІӣпјҒйҳҝиҒ”з–‘дјји…ҝйғЁжӢүдјӨпјҢдёӢеҚҠеңәе№ҝдёңжүҫеӣһжүӢж„ҹжқҖжӯ»жӮ¬еҝө

- жө·жҫңд№Ӣ家|жө·жҫңд№Ӣ家зҡ„иЎЈжҹңйҮҢжңү90дәҝеә“еӯҳеҚҙдёҚжү“жҠҳдҝғй”Җ

- з‘һиҷҺ3|еҘҪиҪҰж— еҘҲиў«вҖңеҹӢжІЎвҖқпјҢе…Ёж–°з‘һиҷҺ3вҖңеә“еӯҳжҲҗзҒҫвҖқпјҢдҪҺиҮі4.9дёҮеҚҙж— дәәиҜҶ

- йЈҺеҸЈдёҠзҡ„ејҰ|еә“е…ӢпјҡiPhone11жҳҜдёӯеӣҪжңҖз•…й”Җзҡ„жүӢжңәпјҢеӣҪдә§5GжүӢжңәдёҚж•Ң4Gеә“еӯҳжңә

- гҖҢз”ҹеӯҳгҖҚз”ҹеӯҳзҡ„жҷәж…§пјҡдәәз”ҹдёӢеҚҠеңәпјҢеҸ–жӮҰиҮӘе·ұжҜ”еҸ–жӮҰеҲ«дәәжӣҙйҮҚиҰҒ

- жҜ”еҹғжӢү|жҜ”еҹғжӢүз ҙй—ЁпјҢеӣҪе®үиҺ·еҫ—дёӨиҝһиғңпјҢеҚ“е°”дёӢеҚҠеңәи·‘дёҚеҠЁи‘ЈжҳҘйӣЁд№ҹиў«жҚўдёӢ

- д№җдә«дјҡ|иҝҗз”Ёжҳ“иҙ§жҖқз»ҙеҸҜд»Ҙжңүж•Ҳи§ЈеҶіеә“еӯҳпјҢй”Җе”®зӯүйҡҫйўҳпјҢгҖҗд№җжҳ“жҳ“иҙ§иө„и®ҜгҖ‘дә§иғҪиҝҮеү©ж—¶д»Ј

- жӯҰжұүеҚ“е°”|еҚ“е°”1зҗғе°ҸиҙҹеӣҪе®үпјҒдёҠдёӢеҚҠеңәеҲӨиӢҘдёӨйҳҹпјҢзҡҶеӣ дёҖдәәеҮәеңә