жҜ”дҫӢ|жқғзӣҠжҠ•иө„жҜ”еҠІжҸҗ15% еҚғдәҝеўһйҮҸйҷ©иө„ж…ўи·‘е…ҘеёӮ( дәҢ )

жӣ№жқ°е‘ҠиҜүйҮҮи®ҝдәәе‘ҳ пјҢ вҖңйҷ©иө„зҡ„жҠ•иө„еҒҸеҘҪжҳҜиҺ·еҸ–з»қеҜ№ж”¶зӣҠ пјҢ еҜ№йЈҺйҷ©зҡ„е®№еҝҚеәҰиҫғдҪҺ пјҢ еңЁиө„дә§й…ҚзҪ®дёҠжӣҙзңӢйҮҚзЁіеҒҘжҖ§ пјҢ д»Ҙеӣә收зұ»й…ҚзҪ®дёәдё» пјҢ иҝҷе°ұжіЁе®ҡдәҶдҝқйҷ©жңәжһ„зҡ„жқғзӣҠйЈҺйҷ©ж•һеҸЈдёҚдјҡеӨӘеӨ§ гҖӮ вҖқ

дёҚиҝҮ пјҢ жүҝзҸһиө„жң¬еҲӣе§ӢдәәеҫҗжіҜз©—и®Өдёә пјҢ й•ҝжңҹжқҘзңӢ пјҢ еӣ дёәеҲ©зҺҮж°ҙе№ізҡ„йҖҗжӯҘдёӢйҷҚ пјҢ йҷ©иө„еҜ№зЁіе®ҡиӮЎжҒҜзҡ„жқғзӣҠиө„дә§зҡ„й…ҚзҪ®йңҖжұӮдјҡеўһеҠ пјҢ жңӘжқҘдёҚжҺ’йҷӨзӘҒз ҙж”ҝзӯ–еүҚдёҠйҷҗзҡ„еҸҜиғҪ пјҢ дҪҶдјҡдё»иҰҒйӣҶдёӯеңЁдјҳиҙЁйҷ©дјҒиә«дёҠ гҖӮ

ж №жҚ®дёҖеӯЈеәҰжң«еӨ§еһӢдҝқйҷ©е…¬еҸёзҡ„з»јеҗҲеҒҝд»ҳиғҪеҠӣе……и¶ізҺҮ пјҢ еӨҸжҳҢзӣӣжөӢз®— пјҢ жҢү照规е®ҡ пјҢ е№іе®үдә§йҷ©гҖҒеӨӘдҝқеҜҝйҷ©гҖҒеӨӘдҝқиҙўйҷ©гҖҒдёӯеӣҪдәәеҜҝгҖҒж–°еҚҺдәәеҜҝгҖҒдәәдҝқиҙўйҷ©гҖҒеӨӘе№іиҙўйҷ©зҡ„жқғзӣҠзұ»иө„дә§жҜ”дҫӢдёҠйҷҗ пјҢ з”ұеҺҹжқҘзҡ„30%жҸҗй«ҳеҲ°35%пјҲдәәдҝқиҙўйҷ©еҸҜеҲ°40%пјү гҖӮ иҖҢе№іе®үеҜҝйҷ©е’ҢеӨӘе№іеҜҝйҷ©д»Қе°Ҷз»ҙжҢҒ30%зҡ„зӣ‘з®ЎжҜ”дҫӢ гҖӮ

йҮ‘иһҚиӮЎдҫқ然еҸ—йқ’зқҗ

дёҚе°‘дё“дёҡдәәеЈ«и®Өдёә пјҢ йҷ©иө„жҠ•иө„жқғзӣҠиө„дә§жҜ”дҫӢи§Јз»‘ пјҢ зҹӯжңҹеҶ…йҡҫд»ҘжҺҖиө·иҫғеӨ§жіўжҫң пјҢ дҪҶдҝқйҷ©жңәжһ„иҝ‘е№ҙжқҘе·ІејҖе§Ӣж„ҸиҜҶеҲ° пјҢ йҖӮеҪ“жҸҗеҚҮжқғзӣҠзұ»жҠ•иө„ пјҢ еҜ№еҶІдҪҺеҲ©зҺҮеёҰжқҘзҡ„йЈҺйҷ© пјҢ е°ҶжҳҜеӨ§еҠҝжүҖи¶Ӣ гҖӮ

йҷ©иө„еўһйҮҸиө„йҮ‘ж…ўи·‘е…ҘеёӮдёӢ пјҢ дјҡйҮҚзӮ№й…ҚзҪ®е“ӘдәӣиӮЎзҘЁ пјҢ иғҢеҗҺзҡ„жҠ•иө„йҖ»иҫ‘еҸҲжҳҜжҖҺж ·зҡ„пјҹ

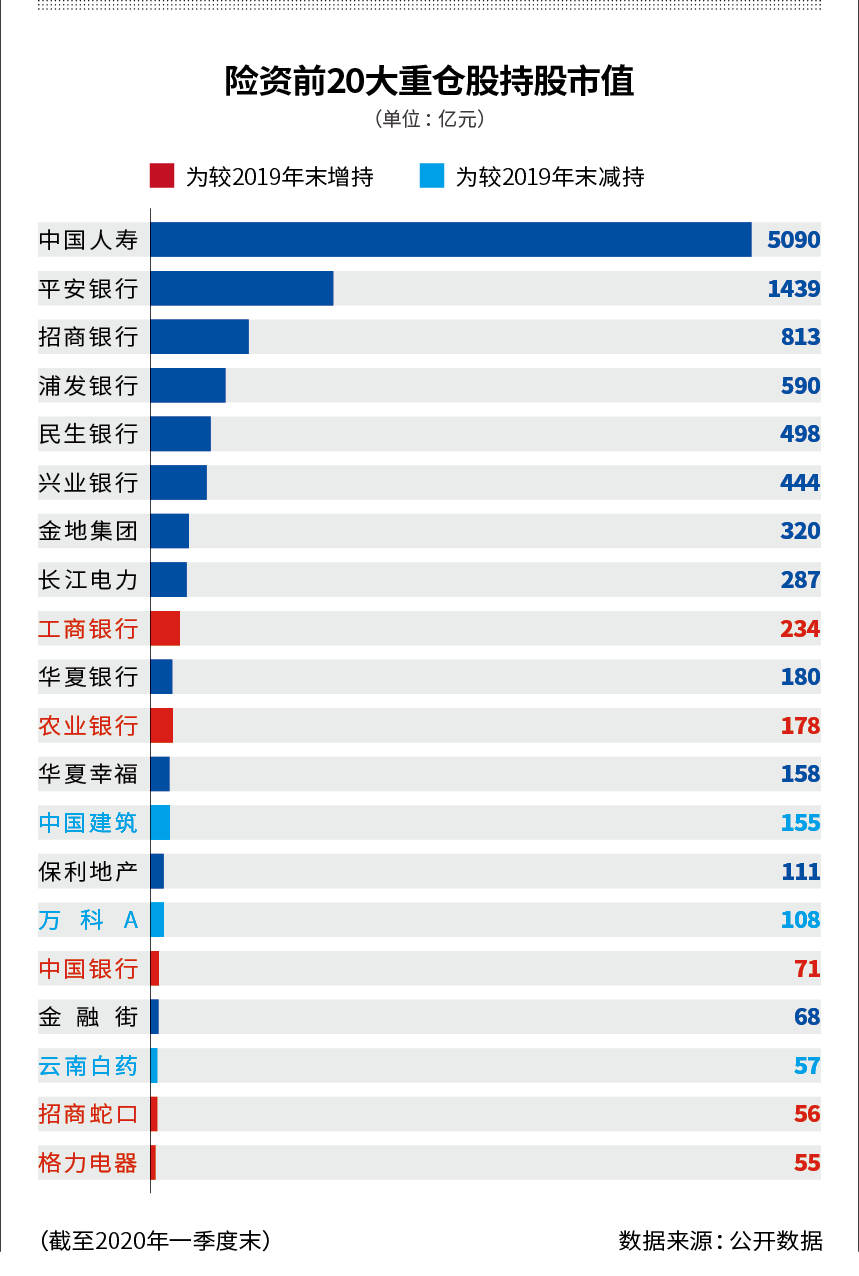

Windж•°жҚ®жҳҫзӨә пјҢ жҲӘиҮід»Ҡе№ҙдёҖеӯЈеәҰжң« пјҢ дҝқйҷ©е…¬еҸёжІӘж·ұдёӨеёӮжҢҒиӮЎеёӮеҖјеҗҲи®Ўиҫҫ1.23дёҮдәҝе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

пјҲжҲӘиҮі2020е№ҙдёҖеӯЈеәҰжң«пјүж•°жҚ®жқҘжәҗпјҡе…¬ејҖж•°жҚ®

д»ҺжҢҒиӮЎе“Ғз§ҚжқҘзңӢ пјҢ дёӯеӣҪдәәеҜҝжңҖеҸ—йҷ©иө„йқ’зқҗ пјҢ жҢҒиӮЎеёӮеҖјй«ҳиҫҫ5089.82дәҝе…ғ пјҢ дҪҚеҲ—жҢҒиӮЎеёӮеҖјжҰңйҰ–дҪҚ гҖӮ дҪҚеҲ—第дәҢеҲ°з¬¬еҚҒеҗҚзҡ„еҲҶеҲ«жҳҜе№іе®ү银иЎҢгҖҒжӢӣе•Ҷ银иЎҢгҖҒжөҰеҸ‘银иЎҢгҖҒж°‘з”ҹ银иЎҢгҖҒе…ҙдёҡ银иЎҢгҖҒйҮ‘ең°йӣҶеӣўгҖҒй•ҝжұҹз”өеҠӣгҖҒе·Ҙе•Ҷ银иЎҢе’ҢеҚҺеӨҸ银иЎҢ пјҢ жҢҒиӮЎеёӮеҖјеқҮи¶…180дәҝе…ғ гҖӮ

дёҚйҡҫзңӢеҮә пјҢ йҷ©иө„еҜ№й“¶иЎҢдёәйҰ–зҡ„йҮ‘иһҚиӮЎй…ҚзҪ®е°ӨдёәеҒҸзҲұ пјҢ иҝҷдёҖзӮ№д»Һйҷ©иө„йӣҶдёӯжҢҒд»“зҡ„иЎҢдёҡеҚ жҜ”дёӯдәҰеҸҜеҸ‘зҺ° гҖӮ

Windж•°жҚ®жҳҫзӨә пјҢ жҲӘиҮідёҖеӯЈеәҰжң« пјҢ з”ідёҮ28дёӘдёҖзә§иЎҢдёҡдёӯ пјҢ дҝқйҷ©е…¬еҸёжҢҒиӮЎеёӮеҖјжңҖй«ҳзҡ„дёүдёӘиЎҢдёҡдҫқж¬ЎжҳҜйқһ银йҮ‘иһҚгҖҒ银иЎҢе’ҢжҲҝең°дә§ пјҢ жҢҒиӮЎеёӮеҖјеҲҶеҲ«дёә5152.29дәҝе…ғгҖҒ4575.15дәҝе…ғе’Ң914.32дәҝе…ғ гҖӮ

д»ҺеӨҙйғЁйҷ©иө„жүҖйҮҚд»“зҡ„жөҒеҠЁиӮЎеёӮеҖјжҺ’еҗҚжқҘзңӢ пјҢ дёӯеӣҪдәәеҜҝж——дёӢдҝқйҷ©иҙҰжҲ·еҸҠе…¶йӣҶеӣўзҡ„第дёҖеӨ§йҮҚд»“иӮЎжҳҜиҮӘ家зҡ„иӮЎзҘЁ пјҢ е…¶ж¬ЎдёәеҶңдёҡ银иЎҢгҖҒиҙөе·һиҢ…еҸ°гҖҒдә”зІ®ж¶ІгҖҒдёӯеӣҪ银иЎҢзӯү гҖӮ дёӯеӣҪе№іе®үж——дёӢдҝқйҷ©иҙҰжҲ·еҸҠйӣҶеӣўзҡ„еүҚдёүеӨ§йҮҚд»“иӮЎ пјҢ еҲҶеҲ«дёәе№іе®ү银иЎҢгҖҒе·Ҙе•Ҷ银иЎҢе’Ңй•ҝжұҹз”өеҠӣ гҖӮ

вҖң银иЎҢиӮЎиғҪеӨҹиў«йҷ©иө„й•ҝжңҹйқ’зқҗ пјҢ дё»иҰҒеҺҹеӣ жҳҜ银иЎҢиӮЎз»ҸиҗҘзЁіеҒҘгҖҒиғҪеёҰжқҘзЁіе®ҡй«ҳеҲҶзәў пјҢ дё”дј°еҖјиҫғдҪҺ пјҢ йў„и®Ўж”ҫе®Ҫйҷ©иө„жҠ•иө„жқғзӣҠиө„дә§жҜ”дҫӢеҗҺзҡ„е…ҘеёӮиө„йҮ‘ пјҢ д»Қе°ҶйӣҶдёӯжҠ•иө„银иЎҢгҖҒең°дә§зӯүй«ҳеҲҶзәўгҖҒдҪҺдј°еҖји“қзӯ№иӮЎ пјҢ д»·еҖјжҠ•иө„гҖҒдё»йўҳй…ҚзҪ®д»ҚжҳҜд»Ҡе№ҙйҷ©иө„й…ҚзҪ®зҡ„дё»иҰҒж–№еҗ‘ гҖӮ вҖқйҷҲйӣіе‘ҠиҜүйҮҮи®ҝдәәе‘ҳ гҖӮ

дёҠиҝ°иҙўйҷ©е…¬еҸёжҠ•иө„жҖ»зӣ‘жҢҮеҮә пјҢ йў„и®ЎеҗҺз»ӯдҝқйҷ©еўһйҮҸиө„йҮ‘дјҡйҮҮеҸ–вҖңж ёеҝғпјӢеҚ«жҳҹвҖқзҡ„жҠ•иө„зӯ–з•Ҙ пјҢ ж ёеҝғдҫҝжҳҜе°Ҷ80%зҡ„иө„дә§жҠ•е…ҘдәҺеӨ§зӣҳи“қзӯ№иӮЎ пјҢ еҸҰеӨ–20%зҡ„еҚ«жҳҹзӯ–з•Ҙ пјҢ еҲҷжҠ•иө„дәҺз”ҹзү©еҢ»иҚҜгҖҒ科жҠҖеҲӣж–°иЎҢдёҡзҡ„й«ҳжҲҗй•ҝд»·еҖјиӮЎ гҖӮ

дәӢе®һдёҠ пјҢ д»Ҡе№ҙд»ҘжқҘ пјҢ йҷ©иө„иҝҳйў‘йў‘дёҫзүҢдёҠеёӮе…¬еҸёHиӮЎ гҖӮ

ж—¶д»Је‘ЁжҠҘйҮҮи®ҝдәәе‘ҳз»ҹи®Ў пјҢ жҲӘиҮі7жңҲ17ж—Ҙ пјҢ йҷ©иө„дёҫзүҢдёҠеёӮе…¬еҸёе·ІиҫҫеҲ°16ж¬Ў пјҢ иҝңи¶…еҺ»е№ҙ гҖӮ иў«йҷ©иө„дёҫзүҢзҡ„11еҸӘдёӘиӮЎдёӯ пјҢ жңү7еҸӘдёәHиӮЎ пјҢ еҲҶеҲ«дёәе·Ҙе•Ҷ银иЎҢгҖҒдёӯйӣҶйӣҶеӣўгҖҒеҶңдёҡ银иЎҢгҖҒй”Ұжұҹиө„жң¬гҖҒдёӯеӣҪе…үеӨ§жҺ§иӮЎгҖҒдёӯе№ҝж ёз”өеҠӣе’ҢиөЈй”Ӣй”Ӯдёҡ пјҢ е…¶дёӯ пјҢ еӨӘдҝқеҜҝйҷ©е°ұдёүеәҰдёҫзүҢй”Ұжұҹиө„жң¬HиӮЎ гҖӮ

еңЁдёҡеҶ…дәәеЈ«зңӢжқҘ пјҢ жёҜиӮЎеёӮеңәзӣ®еүҚдј°еҖјиҫғдҪҺ пјҢ дёӯй•ҝжңҹжёҜиӮЎд»Қе…·еӨҮиҫғеҘҪзҡ„й…ҚзҪ®д»·еҖј гҖӮ еҸҰеӨ– пјҢ дёҠиҝ°дёҫзүҢж Үзҡ„д№ҹе…·жңүдҪҺдј°еҖје’Ңй«ҳиӮЎжҒҜзҺҮзҡ„зү№зӮ№ пјҢ йқўеҜ№ж–°йҮ‘иһҚе·Ҙе…·дјҡи®ЎеҮҶеҲҷи°ғж•ҙйңҖиҰҒ пјҢ еўһеҠ дёҠиҝ°дёӘиӮЎзҡ„жҢҒд»“жңүеҲ©дәҺдҝқжҢҒж•ҙдёӘжҠ•иө„收зӣҠзҡ„зЁіе®ҡ гҖӮ

жң¬зҪ‘з«ҷдёҠзҡ„еҶ…е®№пјҲеҢ…жӢ¬дҪҶдёҚйҷҗдәҺж–Үеӯ—гҖҒеӣҫзүҮеҸҠйҹіи§Ҷйў‘пјү пјҢ йҷӨиҪ¬иҪҪеӨ– пјҢ еқҮдёәж—¶д»ЈеңЁзәҝзүҲжқғжүҖжңү пјҢ жңӘз»Ҹд№ҰйқўеҚҸи®®жҺҲжқғ пјҢ зҰҒжӯўиҪ¬иҪҪгҖҒй“ҫжҺҘгҖҒиҪ¬иҙҙжҲ–д»Ҙе…¶д»– ж–№ејҸдҪҝз”Ё гҖӮ иҝқеҸҚдёҠиҝ°еЈ°жҳҺиҖ… пјҢ жң¬зҪ‘е°ҶиҝҪ究其зӣёе…іжі•еҫӢиҙЈд»» гҖӮ еҰӮе…¶д»–еӘ’дҪ“гҖҒзҪ‘з«ҷжҲ–дёӘдәәиҪ¬иҪҪдҪҝз”Ё пјҢ иҜ·иҒ”зі»жң¬зҪ‘з«ҷдёҒе…Ҳз”ҹпјҡchiding@time-weekly.com

жҺЁиҚҗйҳ…иҜ»

- е–ҮеҸӯиЈӨв– вҖңжі°еӣҪ第дёҖзҘһйўңвҖқжҷ’з…§пјҢжё”зҪ‘еҗҠеёҰй…Қе–ҮеҸӯиЈӨиә«жқҗжҜ”дҫӢйҖҶеӨ©пјҢзҫЎж…•дёҚжқҘ

- еҹәйҮ‘е…¬еҸё|иҝҪжұӮз»қеҜ№ж”¶зӣҠй•ҝдҝЎеҹәйҮ‘зқҖеҠӣжү“йҖ FOFжҠ•иө„

- з»ҸжөҺеҸӮиҖғжҠҘ|дёӯеӣҪзүҲиҜҒеҲёйӣҶдҪ“иҜүи®јеҲ¶еәҰиҗҪең°е®һж–Ҫ дёӯе°ҸжҠ•иө„иҖ…е°ҶжӢҘжңүдҫҝеҲ©дҪҺжҲҗжң¬з»ҙжқғжё йҒ“

- й—®и‘Јз§ҳ|е…ӢеҠіж–ҜеҸҜд»Ҙз”ҹдә§иҚҜз”ЁеЎ‘ж–ҷ瓶пјҢдёәж–°еҶ з–«жғ…еҠ©еҠӣ...пјҢжҠ•иө„иҖ…жҸҗй—®пјҡиҚҜз”ЁзҺ»з’ғзҺ°еңЁдҫӣдёҚеә”жұӮ

- й—®и‘Јз§ҳ|дёҠиҜҒжҢҮж•°е№ҙж¶Ёе№…дёә8.01%пјҢе…¬еҸёжүҖеұһ...пјҢжҠ•иө„иҖ…жҸҗй—®пјҡжҲӘжӯў2020е№ҙ7жңҲ29ж—Ҙ

- й—®и‘Јз§ҳ|жҸҗдҫӣи®ҫеӨҮе’ҢжҠҖжңҜзҡ„жӯЈжҳҜе…ӢеҠі...пјҢжҠ•иө„иҖ…жҸҗй—®пјҡдёӯзҹіжІ№зі»з»ҹе·Із»ҸеӨ§йҮҸеҠ е…ҘеҒҡиҒҡдёҷзғҜзҶ”е–·ж–ҷ

- йҮ‘еҚҒж•°жҚ®|дёӯеӣҪ7жңҲеҲ¶йҖ дёҡдәӨдә®зңјжҲҗз»©еҚ•пјҒдёҠеҚҠе№ҙзҫҺеӣҪеҜ№еҚҺжҠ•иө„еўһй•ҝ6%пјҢеҘҪж¶ҲжҒҜ

- й—®и‘Јз§ҳ|иҜ·й—®еҜ№иҙөе…¬еҸёжңүе“Әдәӣз§ҜжһҒзҡ„еҪұе“ҚпјҹеҜ№...пјҢжҠ•иө„иҖ…жҸҗй—®пјҡ2020е№ҙдёҖеӯЈеәҰеӣҪйҷ…жІ№д»·еӨ§и·Ң

- и…ҫи®ҜжҠ•иө„иҷҡжӢҹиҗҘдёҡеҺ…жңҚеҠЎе•ҶйЈһиҷҺдә’еҠЁ

- 第дёҖеӨ§иӮЎдёң|и…ҫи®ҜжҠ•иө„иҷҡжӢҹиҗҘдёҡеҺ…жңҚеҠЎе•ҶйЈһиҷҺдә’еҠЁ