税务总局关于资源税|事关每个矿业人!国家税务总局就资源税征管问题公开征求意见( 二 )

文章图片

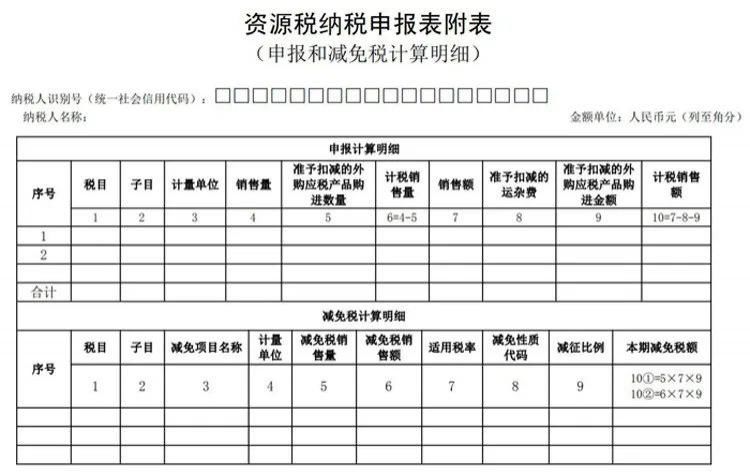

填表说明:

此表反映资源税申报计算明细和减免税计算明细,并将计算结果自动导入主表。

申报计算明细:

1.申报计算明细中各栏如有发生数额,申报从量计征税目的资源税纳税人需填写1-6栏。申报从价计征税目的资源税纳税人需填写1-4、7-10栏。各栏均应如实填写,无发生数额的,应填写0。不涉及外购应税产品购进数量扣减的,第5行填0;不涉及运杂费扣减的,第8栏填写0;不涉及外购应税产品购进金额扣减的,第9栏填写0。

2.第1栏“税目”:填写规定的应税产品名称。多个税目的,可增加行次。

3.第2栏“子目”:反映同一税目下不同的明细项目。子目名称由各省、自治区、直辖市、计划单列市税务机关根据本地区实际情况确定。

4.第3栏“计量单位”:填写资源税计税销售量的计量单位,如吨、立方米等。

5.第4栏“销售量”:填写纳税人当期应税产品的销售量,包括实际销售和自用两部分。实际销售的应税产品销售量按其增值税发票等票据注明的数量填写或计算填写;票据上未注明数量的,填写与应税产品销售额相应的销售量。自用的应税产品销售量据实填写。

6.第5栏“准予扣减的外购应税产品购进数量”:填写根据资源税现行规定准予扣减的外购应税产品购进数量。扣减限额以第6栏“计税销售量”减至零为限,当期不足扣减或未扣减的,可结转下期扣减。

7.第7栏“销售额”:填写纳税人当期应税产品的销售额,包括实际销售和自用两部分。实际销售的应税产品销售额按其增值税发票等票据注明的数量填写或计算填写。自用的应税产品销售额按照资源税现行规定计算填写。

8.第8栏“准予扣减的运杂费”:填写根据资源税现行规定准予扣减的运杂费用。

9.第9栏“准予扣减的外购应税产品购进金额”:填写根据资源税现行规定准予扣减的外购应税产品购进金额。当期不足扣减或未扣减的,可结转下期扣减。

10.第8栏“准予扣减的运杂费”、第9栏“准予扣减的外购应税产品购进金额”扣减限额之和以第10栏“计税销售额”减至零为限。当期不足扣减或未扣减的,可结转下期扣减。

11.通过本表计算得出的第6栏“计税销售量”、第10栏“计税销售额”,即为主表相应栏次的计税销售量、计税销售额。

减免税计算明细:

1.适用于有减免资源税项目的纳税人填写。如不涉及减免税事项,纳税人不需填写,系统会将“本期减免税额”默认为0。

2.第1栏“税目”:填写规定的应税产品名称。多个税目的,可增加行次。

3.第2栏“子目”:同一税目适用的减免性质代码、税率不同的,视为不同的子目,按相应的计税销售额分行填写。

4.第3栏“减免项目名称”:填写现行资源税规定的减免项目名称,如衰竭期矿山减征资源税等。

5.第4栏“计量单位”:填写计税销售量的计量单位,如吨、立方米等。

6.第5栏“减免税销售量”:填写减免资源税项目对应的应税产品销售数量,申报从量计征税目和从价计征税目的资源税纳税人均应填写。

7.第6栏“减免税销售额”:填写减免资源税项目对应的应税产品销售收入,由申报从价计征税目资源税的纳税人填写。

8.第7栏“适用税率”:从价计征税目的适用税率为比例税率,如原油资源税率为6%,即填6%;从量计征税目的适用税率为定额税率,如某税目每立方米3元,即填3。

9.第8栏“减免性质代码”:填写规定的减免性质代码。

10.第9栏“减征比例”:系统根据减免性质代码自动带出。

11.第10栏“本期减免税额”:填写本期应纳税额中按规定应予减免的部分。申报从量计征税目的资源税纳税人适用的计算公式为:本期减免税额=减免税销售量×适用税率×减征比例。申报从价计征税目的资源税纳税人适用的计算公式为:本期减免税额=减免税销售额×适用税率×减征比例。本期减免税额由系统自动导入资源税纳税申报表。

本平台转载内容,仅作分享之用,不代表本平台观点。文章版权属于原作者,如果有侵权或非授权发布之嫌请联系我们,我们会及时审核删除处理。

欢迎添加小编微信

添加时请备注单位和姓名

学地质、搞矿业、赏美石

【 税务总局关于资源税|事关每个矿业人!国家税务总局就资源税征管问题公开征求意见】就关注矿业在线

推荐阅读

- 大众|《快乐大本营》:这不是跟风,这是迎合大众口味的创新

- |纪念抗战胜利75周年 广电总局推荐24部电视剧

- 注册会计师|青岛首个注册会计师、税务师行业联合党委在城阳区成立

- 高效|高效青岛建设攻势2.0版出台 青岛市税务局各项任务持续推进

- 工业|青岛税务:为工业互联网插上税务翅膀

- 吴京0片酬参演,12年前关于108个生命的真实故事!影院复工第一天,我最期待它

- 考生|中华会计网校:关于2020年高会无纸化考试的12个问题

- 青岛税务|高效青岛建设攻势2.0版出台 青岛市税务局各项任务持续推进

- 税务|青岛税务:为工业互联网插上税务翅膀

- 民生|关于2020年1-6月份省重点民生实事进展情况的通报