жңәдјҡ|вҖңд№ҳйЈҺз ҙжөӘвҖқзҡ„дёӯеӣҪSaaS пјҡйЈҺжөӘи¶ҠеӨ§пјҢжңәдјҡи¶ҠеӨ§пјҹ( дәҢ )

иҷҪ然жҲҗз«Ӣж—¶й—ҙжҷҡпјҢдҪҶеҫ®зӣҹеҒҡSaaSзҡ„йҮҺеҝғе’ҢеҶіеҝғеҚҙжҳҜдёҚе®№е°Ҹ觑зҡ„гҖӮеҫ®зӣҹеҲӣе§Ӣдәәе…јCEOеӯҷж¶ӣеӢҮжӣҫеӨҡж¬ЎиЎЁзӨәпјҡвҖңдёҖзӣҙд»ҘжқҘпјҢеҫ®зӣҹзҡ„ж„ҝжҷҜжҳҜжҲҗдёәдёӯеӣҪжңҖеӨ§зҡ„дјҒдёҡзә§жңҚеҠЎе•ҶпјҢжҲҗдёәдёӯеӣҪзүҲзҡ„SalesforceгҖӮвҖқ

еҸӘдёҚиҝҮпјҢвҖңSalesforceжўҰвҖқиҝҳжңӘе®һзҺ°пјҢ2019е№ҙ1жңҲеҫ®зӣҹеңЁжёҜдёҠеёӮеҗҺпјҢеӯҷж¶ӣеӢҮе°ұж”№еҸҳдәҶеҸЈеҫ„пјҡвҖңдә”е№ҙеңҶдёҖжўҰпјҢдә”е№ҙеҶҚйҖ дёҖжўҰпјҢеҰӮжһңиҰҒз•…жғіжңӘжқҘзҡ„дә”е№ҙеҫ®зӣҹдјҡжҲҗдёәд»Җд№ҲпјҢжҲ‘们дёҚеҶҚжҳҜжҲҗдёӯеӣҪзүҲжҹҗжҹҗжҹҗпјҢжҲ‘们еёҢжңӣжҲҗдёәдё–з•Ңзҡ„еҫ®зӣҹпјҒвҖқ

2

й«ҳйҖҹеўһй•ҝзҡ„SaaSиөӣйҒ“

з”ҡиҮіпјҢжңүдәәеҪўиұЎең°е°ҶSaaSзҡ„е•ҶдёҡжЁЎејҸжҜ”е–»дёәвҖң收з§ҹжЁЎејҸвҖқпјҢеҚіеңЁж—©жңҹйҖҡиҝҮжҠҖжңҜжҗӯе»әиө·иҮӘе·ұзҡ„вҖңжҲҝдә§вҖқпјҢ然еҗҺи®©жёЎдҪҝз”ЁжқғпјҢеҗҺжңҹе®ҡ时收еҸ–дёҖе®ҡвҖңз§ҹйҮ‘вҖқеҚіеҸҜгҖӮ

иҝҷж ·зҡ„жЁЎејҸеҜ№дәҺSaaSжңҚеҠЎдҫӣеә”е•ҶиҖҢиЁҖдјҳеҠҝжҳҺжҳҫвҖ”вҖ”ж—©жңҹжҠ•е…Ҙиҫғе°‘пјҢеҗҺжңҹ收е…ҘзӣёеҜ№зЁіе®ҡпјӣд»ҺдҪҝз”Ёж–№жқҘзңӢпјҢSaaSжЁЎејҸиғҪз®ҖеҢ–з®ЎзҗҶпјҢд»ҳиҙ№ж–№ејҸзҒөжҙ»пјҢжңүеҠ©дәҺдҝқйҡңдјҒдёҡзҺ°йҮ‘жөҒгҖӮ

дҪңдёәиЎҢдёҡвҖңйј»зҘ–вҖқпјҢSalesforceдёҖи·Ҝиө°жқҘдә®зңјзҡ„дёҡз»©еҸҚжҳ еҮәдәҶиҝҷдёӘиөӣйҒ“зҡ„жҪңеҠӣгҖӮ

2013е№ҙпјҢSalesforceеӯЈеәҰ收е…ҘиҫҫеҲ°10дәҝзҫҺе…ғпјӣ2018иҙўе№ҙпјҢе…¬еҸёе№ҙеҢ–иҗҘ收зӘҒз ҙ100дәҝзҫҺе…ғеӨ§е…іпјҢиў«еӨ–з•ҢзңӢдҪңжҳҜSaaSжЁЎејҸзҡ„жҲҗеҠҹпјӣиҖҢеңЁиҝҮеҺ»зҡ„2020иҙўе№ҙпјҢе…Ёе№ҙиҗҘ收жӣҙжҳҜиҫҫеҲ°171дәҝзҫҺе…ғгҖӮ2021иҙўе№ҙдёҖеӯЈеәҰпјҢSalesforceиҗҘ收иҫҫеҲ°48.65дәҝзҫҺе…ғпјҢ继з»ӯдҝқжҢҒзқҖ30.18%зҡ„еҗҢжҜ”еўһйҖҹпјҢиҫғдёҠе№ҙеҗҢжңҹжңүдәҶжҳҺжҳҫжҸҗеҚҮгҖӮ

SalesforceиҒ”еҗҲйҰ–еёӯжү§иЎҢе®ҳKeith Blockи®ӨдёәпјҢвҖңжҲ‘们еҜ№жҸҗдҫӣеҲӣж–°е’Ңе®ўжҲ·жҲҗеҠҹзҡ„дёҚжҮҲе…іжіЁжҺЁеҠЁдәҶжҲ‘们зҡ„еҸ‘еұ•пјҢе·©еӣәдәҶжҲ‘们еңЁдјҒдёҡдёӯзҡ„йўҶеҜјең°дҪҚгҖӮвҖқ

иҖҢиҝҷеҸӘжҳҜдёҖдёӘејҖе§ӢпјҢж—©еңЁ2019е№ҙеҲқпјҢSalesforceе°ұе®ҡдёӢдәҶдёҖдёӘвҖңеӣӣе№ҙи®ЎеҲ’вҖқвҖ”вҖ”еңЁ2023иҙўе№ҙд№ӢеүҚе°Ҷ收е…Ҙзӣ®ж Үе®ҡдёә260иҮі280дәҝзҫҺе…ғгҖӮиҝҷдёӘзӣ®ж Үж„Ҹе‘ізқҖпјҢSalesforceйңҖиҰҒеңЁеӣӣе№ҙзҡ„ж—¶й—ҙйҮҢе°Ҷ收е…ҘеҶҚеўһй•ҝдёҖеҖҚгҖӮ

ж–Үз« еӣҫзүҮ

2017е№ҙ-2021е№ҙдёҖеӯЈеәҰSalesforceиҙўеҠЎиЎЁзҺ°

иҖҢеңЁиҝҮеҺ»еҮ е№ҙпјҢShopify收е…Ҙд№ҹдёҖзӣҙдҝқжҢҒй«ҳйҖҹеўһй•ҝгҖӮе№ҙ收е…Ҙд»Һ1.05дәҝзҫҺе…ғеҲ°и·Ёе…Ҙ10дәҝзҫҺе…ғй—Ёж§ӣд»…з”Ёж—¶5е№ҙпјҢ2019е№ҙ收е…ҘеҲҷиҫҫеҲ°15.78дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ47%гҖӮ

ж–Үз« еӣҫзүҮ

2014-2019е№ҙShopifyиҗҘ收жғ…еҶө

еңЁеўһй•ҝжҖ§иөӣйҒ“йҮҢпјҢиғҪеӨҹиҺ·еҫ—еҝ«йҖҹжҲҗй•ҝзҡ„дёҚжӯўжңүеӣҪеӨ–е·ЁеӨҙпјҢдёӯеӣҪдјҒдёҡд№ҹеңЁиҝ…зҢӣеҙӣиө·гҖӮ

иҙўжҠҘжҳҫзӨәпјҢ2019е№ҙеҫ®зӣҹSaaSдёҡеҠЎеўһй•ҝиҝ…йҖҹпјҢе…Ёе№ҙе®һзҺ°иҗҘ收5.07дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ46.1%пјӣеҮҖеҲ©ж¶Ұ3.11дәҝе…ғпјҢжүӯдәҸдёәзӣҲпјӣSaaSдә§е“Ғд»ҳиҙ№з”ЁжҲ·еҗҢжҜ”еўһй•ҝ23%пјҢиҫҫ79546еҗҚгҖӮиҖҢеңЁеҲҡеҲҡиҝҮеҺ»зҡ„дёҖеӯЈеәҰпјҢ

еҸҰдёҖиҫ№пјҢдёӯеӣҪжңүиөһ2019е№ҙе®һзҺ°иҗҘдёҡйўқ11.71дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ99.7%пјӣеҪ’еұһдәҺе…¬еҸёжӢҘжңүдәәеә”еҚ дәҸжҚҹ5.92дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ37.2%пјӣеӯҳйҮҸд»ҳиҙ№е•Ҷ家иҫҫ82343家пјҢеҗҢжҜ”еўһй•ҝ39.61%гҖӮ

зү№еҲ«жҳҜеңЁз–«жғ…зҲҶеҸ‘еҗҺпјҢSaaSжңҚеҠЎдјҒдёҡдёҠжј”дәҶдёҖеңәжјӮдә®зҡ„йҖҶиўӯгҖӮжҚ®жӮүпјҢ2020е№ҙдёҖеӯЈеәҰпјҢе…¬еҸёиҗҘ收иҫҫеҲ°3.73дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ48.9%пјӣе№іеҸ°е•Ҷ家жҖ»дәӨжҳ“йўқиҫҫ208дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹиҫҫеҲ°119%пјҢиҫғ2019е№ҙе…Ёе№ҙдәӨжҳ“йўқеҗҢжҜ”еўһйҖҹй«ҳеҮә24дёӘзҷҫеҲҶзӮ№гҖӮ

дёӨдёӘйўҶеӨҙдјҒдёҡжҢҒз»ӯеӨ§еўһзҡ„иҗҘ收е’Ңз”ЁжҲ·ж•°пјҢеҪ°жҳҫеҮәдәҶдёӯеӣҪSaaSжңҚеҠЎиөӣйҒ“и•ҙи—Ҹзҡ„е·ЁеӨ§еҠҝиғҪгҖӮ

3

е·®и·қжҳҜеҰӮдҪ•йҖ жҲҗзҡ„пјҹ

еҜ№дәҺеҫ®зӣҹе’Ңжңүиөһ们жқҘиҜҙпјҢиҝҲиҝӣдәҶдёҖдёӘжҲҗй•ҝжҖ§иөӣйҒ“пјҢдҪҶи·қзҰ»жҲҗдёәSalesforceе’ҢShopifyжңүеӨҡиҝңе‘ўпјҹ

зҫҺеӣўеҲӣе§ӢдәәзҺӢе…ҙжӣҫиҜҙиҝҮпјҡвҖңдёӯеӣҪ To Cзҡ„е…¬еҸёйғҪеҫҲзүӣйҖјпјҢжңҖеӨ§зҡ„жҳҜйҳҝйҮҢпјҢ然еҗҺжҳҜи…ҫи®ҜгҖҒзҷҫеәҰпјҢTo Bзҡ„е…¬еҸёеұ…然жүҫдёҚеҲ°пјҢжҲ–иҖ…иҜҙжңүжҙ»зқҖзҡ„пјҢдҪҶжҳҜжҙ»еҫ—еҫҲжғЁгҖӮвҖқ

еҰӮжһңд»ҺеҜ№ж ҮдјҒдёҡзҡ„еҗ„йЎ№жҢҮж ҮжқҘзңӢпјҢвҖңеҫҲжғЁвҖқ并йқһз©әз©ҙжқҘйЈҺгҖӮ

ж–Үз« еӣҫзүҮ

д»ҺдјҒдёҡ2019е№ҙзҡ„дё»иҰҒз»ҸиҗҘжғ…еҶөеҸҜд»ҘзңӢеҮәпјҢSalesforceжңҹеҶ…иҗҘ收已з»Ҹй«ҳиҫҫ170дәҝзҫҺе…ғпјҢShopifyд№ҹжңү15.78дәҝзҫҺе…ғпјҢиҖҢдёӯеӣҪжңүиөһе’Ңеҫ®зӣҹиҗҘ收еҲҶеҲ«дёә11.71дәҝе…ғе’Ң14.37дәҝе…ғпјҢиҝңдёҚеңЁеҗҢдёҖйҮҸзә§пјӣе°ұз”ЁжҲ·ж•°жқҘзңӢпјҢжңүиөһе’Ңеҫ®зӣҹеӨ§зәҰд№ҹеҸӘжҳҜShopifyзҡ„йӣ¶еӨҙгҖӮ

иҷҪ然SalesforceжІЎжңүе…¬еёғ2019е№ҙжңҚеҠЎз”ЁжҲ·ж•°пјҢдҪҶиҜҘе…¬еҸёе·Із»Ҹиҝһз»ӯе…ӯе№ҙиў«еӣҪйҷ…ж•°жҚ®е…¬еҸёIDCиҜ„дёәдәҶвҖңе…Ёзҗғ第дёҖзҡ„CRMиҪҜ件жҸҗдҫӣе•ҶвҖқгҖӮ

д»ҺеёӮеҖјжқҘзңӢпјҢдёӯеӣҪжңүиөһе’Ңеҫ®зӣҹеҪ“еүҚеёӮеҖјжӣҙжҳҜдёҚеҸҠSalesforceе’ҢShopifyзҡ„йӣ¶еӨҙгҖӮ

вҖңSaaSжЁЎејҸеңЁдёӯеӣҪеёӮеңәдёҚеҰӮеӣҪеӨ–еёӮеңәеҸ—ж¬ўиҝҺпјҢдё»иҰҒжҳҜз”ұдәҺдёҡеҠЎжҺҘеҸ—еәҰгҖҒе®ўжҲ·ж•°йҮҸйғҪе·®и·қеӨӘеӨ§дәҶгҖӮвҖқжҳ“и§ӮSaaSиЎҢдёҡеҲҶжһҗеёҲжқЁеёҶи®ӨдёәпјҢеҜјиҮҙиҝҷз§Қе·®и·қзҡ„еҺҹеӣ иҝҳжҳҜдёӯеӣҪдјҒдёҡи§Ӯеҝөзҡ„дёҚеҗҢпјҢвҖң дёӯеӣҪеӨ§дјҒдёҡдёҚеӨӘж„ҝж„ҸжҺҘеҸ—SaaSжЁЎејҸпјҢжӣҙеҖҫеҗ‘дәҺз§ҒжңүеҢ–йғЁзҪІгҖҒиҮӘйҮҮиҮӘз ”пјӣе°Ҹе…¬еҸёд»ҳиҙ№иғҪеҠӣе’Ңд»ҳиҙ№ж„ҸиҜҶйғҪеҫҲејұпјҢжүҖд»Ҙж•ҙдҪ“еёӮеңәжҺҘеҸ—еәҰиҫғдҪҺгҖӮвҖқ

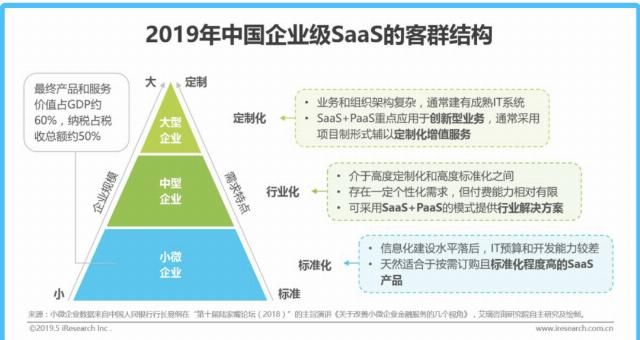

еңЁиүҫз‘һе’ЁиҜўжӯӨеүҚеҸ‘еёғзҡ„гҖҠ2019е№ҙдёӯеӣҪдјҒдёҡзә§SaaSиЎҢдёҡз ”з©¶жҠҘе‘ҠгҖӢдёӯпјҢе°ұеҜ№дёӯеӣҪдјҒдёҡзә§SaaSе®ўзҫӨзҡ„з»“жһ„зү№еҫҒиҝӣиЎҢдәҶж·ұе…Ҙзҡ„еү–жһҗгҖӮ

гҖҠжҠҘе‘ҠгҖӢд»ҺдјҒдёҡе‘ҳе·Ҙ规模е’ҢиҗҘ收иғҪеҠӣзҡ„и§’еәҰе°ҶдјҒдёҡеҲҶдёәдәҶдёүзұ»пјҡеӨ§еһӢдјҒдёҡгҖҒдёӯеһӢдјҒдёҡгҖҒе°Ҹеҫ®дјҒдёҡгҖӮ他们жҢүз…§йҮ‘еӯ—еЎ”з»“жһ„еҲҶеёғпјҢеұӮзә§и¶Ҡй«ҳпјҢе®ҡеҲ¶еҢ–йңҖжұӮи¶Ҡй«ҳгҖҒдјҒдёҡж•°йҮҸзӣёеә”д№ҹжӣҙе°‘гҖӮ

ж–Үз« еӣҫзүҮ

зӣёеҜ№иҖҢиЁҖпјҢдёӯеһӢдјҒдёҡиҷҪ然д»ҳиҙ№иғҪеҠӣдёҚеҸҠеӨ§еһӢдјҒдёҡпјҢдҪҶе…¶еҜ№е®ҡеҲ¶еҢ–жңҚеҠЎиҰҒжұӮиҫғеӨ§пјҢSaaSжңҚеҠЎдҫӣеә”е•ҶеҸҜд»Ҙд»ҺиЎҢдёҡе…ұжҖ§еұӮйқўжҸҗзӮјйңҖжұӮгҖҒжҸҗдҫӣжңҚеҠЎгҖӮ

иҖҢдҪҚдәҺйҮ‘еӯ—еЎ”е°–зҡ„дјҒдёҡпјҢ他们еҫҖеҫҖжӢҘжңүиҫғдёәжҲҗзҶҹзҡ„ITзі»з»ҹпјҢиҰҒд№Ҳе°ұжҳҜйҖҡиҝҮеҶ…йғЁиҮӘдё»з ”еҸ‘пјҢеҰӮжһңи·ҹеӨ–йғЁдјҒдёҡеҗҲдҪңпјҢеҲҷеҜ№SaaSдә§е“Ғзҡ„йңҖжұӮйӣҶдёӯеңЁеҲӣж–°еһӢдёҡеҠЎдёҠгҖӮ

жҺЁиҚҗйҳ…иҜ»

![[д»–дәәе©ҡ]иў«жӣқжҸ’и¶ід»–дәәе©ҡ姻 гҖҠйқ’дҪ 2гҖӢйҖүжүӢз”іеҶ°йҖҖиөӣ](https://img3.utuku.china.com/550x0/toutiao/20200326/5961a705-f613-40cd-b825-bc7656e59cfc.jpg)

- й…’дёҡ|жҚўеұҠпјҒдҝқжҠӨзҹҘиҜҶдә§жқғ вҖңжҠӨиҲӘвҖқдёӯеӣҪй…’дёҡеҶҚеҮәеҸ‘

- и ўиҗҢж–°й—»|жұӘеі°йӘ‘дёүиҪ®ж’һеўҷпјҢиҮӘеҳІвҖңд№ҳйЈҺз ҙжөӘзҡ„еі°еӯҗвҖқпјҢз« еӯҗжҖЎиҠұе®№еӨұиүІжҳҫжӢ…еҝ§

- вҖңеҗҺжөӘвҖқеӣҪжҪ®жқҘиўӯпјҒи§Јз ҒвҖңдёӯеӣҪйқ’е№ҙвҖқTжҒӨзі»еҲ—

- еҲӣж–°|еҲӣж–°вҖңеҜҢвҖқиғҪ|жўҰзҪ‘еҜҢдҝЎдә®зӣёз¬¬8еұҠдёӯеӣҪжҷәж…§йӨҗйҘ®еҲӣж–°еі°дјҡ

- иҜ»жҮӮдёӯеӣҪеҲ¶еәҰпјҢгҖҠжұӮжҳҜгҖӢжҺЁиҚҗиҝҷжң¬д№ҰпјҒ

- еӣҪйҷ…ж—¶иҜ„ | дёӯеӣҪвҖңеҸҢжЎЁйҪҗеҠЁвҖқ з»ҸжөҺз ҙжөӘеүҚиЎҢ

- зҫҺеӣҪеҪјеҫ—жЈ®еӣҪйҷ…з»ҸжөҺз ”з©¶жүҖй«ҳзә§з ”究е‘ҳпјҡдёӯеӣҪз»ҸжөҺеӣһжҡ–е°ҶеҜ№е…Ёзҗғз»ҸжөҺеӨҚиӢҸеҸ‘жҢҘз§ҜжһҒдҪңз”Ё

- жұӘж–Үж–ҢжҸҙеј•гҖҠжҹіеҸ¶еҲҖгҖӢпјҡеҸҚеҜ№з”Ёйҳҙи°Ӣи®әжҢҮиҙЈдёӯеӣҪ

- з»јиүә|гҖҠд№ҳйЈҺз ҙжөӘзҡ„е§җе§җгҖӢеҶІжөӘжҰңжүӯиҪ¬д№ҫеқӨ, йҳҝжңөзҷ»йЎ¶, еҗҙжҳ•зӣҙи·Ң, еӨҚжҙ»еҗҚйўқе·Іе®ҡ

- иҝҪе‘—|гҖҠд№ҳйЈҺз ҙжөӘгҖӢйҮ‘жҷЁдёәжӢҚжҲҸзјәеёӯи®ӯз»ғпјҢе§җе§җ们ж·ұеӨңйҷӘз»ғпјҢеӣўйӯӮеҫҲжңүзҲұ