违约率|股市压起“股债跷跷板”,下半年债市还有翻身机会吗?

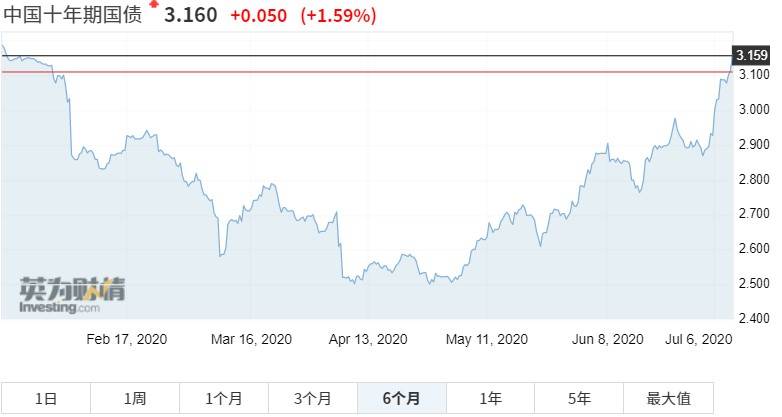

进入7月 , A股连日上涨 , 昨日收盘上证指数站稳3400点 , 两市成交额连续3日超1.5万亿 , 今日开盘也未现回调 。 受“股债跷跷板”效应的影响 , 债市表现却持续低迷 。 昨日10年期国债收益率升破3.1% , 创下半年来新高 。

施罗德投资管理有限公司债券基金经理单坤对第一财经采访人员表示:“在医药类的股票和混合基金霸占了半年排行榜的时候 , 我们悄然发现 , 市场上纯债类基金的表现用了两个月的时间(5月和6月) , 收益率从4%降到了2% , 只比货币基金1%的平均收益率好一点 。 债券市场在连跌两个月后 , 本来还预期10年国债停在3%的阻力位 , 但这一预期被股票市场的爆发迅速打破 。 ”

对下半年债券市场的走势 , 业内普遍认为 , 由于基本面改善、风险偏好回升等因素 , 债市短期内进入反复震荡行情 。 目前市场对债市的看法多空两个方向较为均衡 , 债市既难现上半年的大牛行情 , 也不会出现明显的“牛熊转换” 。

文章图片

上半年债市“过山车”

【违约率|股市压起“股债跷跷板”,下半年债市还有翻身机会吗?】今年上半年利率债市场呈现“过山车”行情 , 前四个月整体表现良好 , 后两个月大幅回吐前期涨幅 。 期间10年期国债收益率在2.5%-3.1%区间内波动 , 高点为年初的3.15%(1月2日) , 最低点在4月9日触及2.48% 。

上半年新冠疫情的发展主导了国内利率债市场走势 , 具体可以划分为三个阶段:1月 , 春节前这段时间因资金面宽松 , 市场配置力量较强 , 宽松预期升温 , 债市维持强势;2-4月 , 海内外疫情扩散 , 央行货币政策宽松加码 , 利率大幅下行 , 带动短期利率快速走低 , 债市大牛;5-6月各国重启经济 , 国内流动性边际收紧 , 利率债供给压力加大 , 债市大幅下挫 , 短期利率快速回升 。

相较于行情惨烈的利率债 , 信用债方面 , 高评级信用债的回调幅度也较深 , 在宽信用政策的支持下 , 寻找高收益的机构更多布局高收益债 , 即“信用下沉” , 因而高收益债反而表现较好 。

此外 , 今年整体违约率可控 。 中诚信复盘了上半年债券的违约情况 , 统计显示共24家主体发生违约 , 涉及债券59只 , 涉及金额达555.57亿元 , 其中有11家发行人为首次在债券市场发生违约 。 中诚信量化分析团队总结违约发行人的特征 , 主要表现为:行业散、民企多、关联上市公司 。 归结下来 , 新增违约发行人的违约原因可以归结为四点:实控人诚信度存疑 , 公司战略较为激进 , 公司治理存在较大缺陷 , 以及行业景气度差、竞争激烈、政策调控等外生性因素 。

瑞银资管预计下半年债券违约率也将维持较低水平 , 瑞银资管债券基金经理楼超分析认为:首先有一些比较大型的违约事件去年已经集中爆发了 , 市场上留下的公司相对来说都是较好的主体;另外两大主体就是城投、地产 , 今年在政策支持下基本上不太可能违约;此外 , 民企违约也将保持低位 , 因为今年民企发债较难 , 此外去年多数民企违约案例已集中出现 。

下半年区间交易主导“清淡市”

近期股债轮动加速将导致资金流入股市 , 市场预计10年期国债收益率未来半年将维持在3%左右的水平 。 尽管此前机构认为今年收益率有机会下行至2.9% , 但股市的高涨打破了这一预期 。 对于下半年的债市行情 , 单坤表示 , 7月将注重市场波动带来的交易机会 , 股市的靓丽表现抑制了债券市场调整的幅度 , 现在多空两个方向比较均衡 。

总体而言 , 从疫情的发展状态、复工复产的进度、宏观政策的调控力度和外部环境等方面来观察 , 市场逐渐确立了二季度经济基本面的V型反转 。

“对于下半年经济基本面的预期总体温和向好 , 虽然力度上可能不如二季度 , 但方向上不会出现非常大的偏差 。 ”单坤称 。

推荐阅读

![[艺术的小贱]2块钱炒一大盘,人人吃得起,常吃轻松减重!,它是“天然酵素”](https://imgcdn.toutiaoyule.com/20200326/20200326204251917292a_t.jpeg)

- 楚天都市报|股市热了骗子推出“资产复兴计划”,七旬老人被山寨投资平台骗走30多万

- 中金网|近三周增长380亿份,股市波动货币ETF规模激增

- 净利润|股市乱谈:今年所有炒股的人都会成为人生赢家?

- 股市二选一 弱水三千只取“独角兽”?沧海万顷唯系“白马股”(名单)

- a股市场|首张罚单闪电出笼 精选层监管措施可向A股市场靠拢

- 苹果市值超越沙特阿美重回全球第一

- 新股速递|8月3日你要知道的7条股市消息

- 股市|这两个形态出现后,说明该股有新主力加入,继续上涨的可能性极大

- 股市|你若把MACD读懂了,它会是超级赚钱的工具!现教你一套牛眼睛战法

- 股市|你知道如何根据尾盘来预测后市走势吗?教你尾盘买入法的四种前提