дёҖеңәжғҠж…ҢеӨұжҺӘзҡ„зүӣеёӮ

дҪңиҖ…:иөөе»әж— и®әжҳҜе№ёзҰҸжқҘзҡ„еӨӘзӘҒ然пјҲе®һйҷ…дёҠдёӯе°ҸгҖҒеҲӣдёҡжқҝж—©е°ұејҖе§ӢдәҶпјү пјҢ иҝҳжҳҜжҢҘд№ӢдёҚеҺ»зҡ„йҹӯиҸңз„Ұиҷ‘жғ…з»“е’Ңд»·еҖјиҷҡж— дё»д№ү пјҢ йғҪдёҚдјҡеӨӘеҪұе“ҚиҝҷдёҖжіўи¶ӢеҠҝзҡ„еҪўжҲҗгҖҒејәеҢ–гҖҒеӨұжҺ§ пјҢ жңҖеҗҺиө°еҗ‘еҗҢж ·зҡ„з»“еұҖ гҖӮ иҖҢиҝҷдёӘејҖе§Ӣе’Ңз»“еұҖ пјҢ еңЁдёӯеӣҪиӮЎеёӮдёүеҚҒеӨҡе№ҙзҡ„еҺҶзЁӢйҮҢеӨҡж¬ЎдёҠжј” пјҢ еҸӘжҳҜеңЁдёҚж–ӯиў«дәәйҒ—еҝҳ гҖӮ

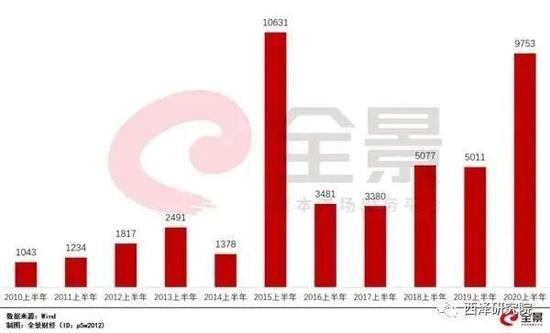

ж ёеҝғи§ӮзӮ№пјҡеҗ„з§Қеӣ еӯҗйғҪеңЁиҫ№йҷ…дёҠеҗ‘зүӣеёӮзҡ„ж–№еҗ‘еҖҫж–ңпјҡйҰҷжёҜеӣҪе®үжі•йЎәеҲ©йҖҡиҝҮ пјҢ жңҖеӨ§зҡ„еӨ–йғЁдёҚзЎ®е®ҡжҖ§д№ӢдёҖиў«ж¶Ҳи§Јпјӣдәәж°‘еёҒжҢҒз»ӯеҚҮеҖј пјҢ еҗ„йЎ№е®Ҹи§Ӯж•°жҚ®ејҖе§ӢиҪ¬жӯЈ пјҢ еҢ—дә¬з–«жғ…еҶҚж¬ЎзҲҶеҸ‘дҪҶиў«еҝ«йҖҹжҺ§еҲ¶ пјҢ иҝҷж¶ҲйҷӨдәҶжҠ•иө„иҖ…еҜ№еҗҺз»ӯз–«жғ…йҳІжҺ§иғҪеҠӣзҡ„жӢ…еҝ§ гҖӮ жңҖдёәйҮҚиҰҒзҡ„жҳҜ пјҢ еүҚжңҹжҠ•ж”ҫзҡ„дҝЎиҙ·еҪўжҲҗдәҶејәеӨ§зҡ„иҙӯд№°еҠӣпјҲе°Өе…¶жҳҜеҹҺжҠ•зұ»ең°ж–№е№іеҸ°е…¬еҸёзҡ„еҠ жҢҒпјү пјҢ е®ғ们е°ҶеңЁиө„жң¬еёӮеңәдёҠеҜ№дәәж°‘еёҒиө„дә§иҝӣиЎҢж–°иҢғејҸдёӢзҡ„йҮҚе®ҡд»· гҖӮ дҪҶжӯЈеҰӮжүҖжңүеҖәеҠЎеһӢз»ҸжөҺдёӢзҡ„зүӣеёӮ пјҢ д»ҘеӨ§иө·еӨ§иҗҪзҡ„з»“еұҖжӣҙеғҸжҳҜдёҖз§Қе®ҝе‘Ҫ гҖӮиӮЎеёӮзӘҒ然з–ҜзӢӮдёҠж¶Ё пјҢ е·Із»ҸжңүеҘҪеҮ дёӘжңӢеҸӢеёҰзқҖжғҠж…ҢеӨұжҺӘзҡ„зҘһжғ…й—®жҲ‘пјҡзүӣеёӮ пјҢ зңҹзҡ„жқҘдәҶеҗ—пјҹдјјд№Һе°Ҹзә§еҲ«зҡ„з–«жғ…зүӣеҲҡеҲҡиҝҮеҺ»пјҲ2жңҲпјү пјҢ е…ЁзҗғйҮ‘иһҚеҠЁиҚЎжүҚеҲҡеҲҡз»“жқҹпјҲ3жңҲпјү пјҢ AиӮЎдҫҝжҺҘиҝһеҮ еӨ©д»Ҙиҝ…йӣ·дёҚеҸҠжҺ©иҖізӣ—й“ғд№ӢеҠҝ пјҢ е·Із»Ҹд»ҺжҠҖжңҜдёҠжү“ејҖдәҶдёҖдёӘзүӣеёӮйҖҡйҒ“ гҖӮеҸҜд»ҘиҜҙ пјҢ иҝҷж¬ЎзүӣеёӮе°ұеғҸйҫҷеҚ·йЈҺ пјҢ жқҘзҡ„зҢқдёҚеҸҠйҳІ пјҢ еӨ§йғЁеҲҶдәәиҝҳжқҘдёҚеҸҠдёҠиҪҰ пјҢ е°ұе·Із»Ҹж¶Ёзҡ„й«ҳдёҚеҸҜж”Җ гҖӮ д»ҘиҮідәҺеҮәзҺ°дәҶвҖңиё©иёҸејҸвҖқжҠўзӯ№зҡ„зҺ°иұЎпјҡ7жңҲ6ж—Ҙ пјҢ 40дҪҷж”ҜETFеҹәйҮ‘гҖҒ80дҪҷж”ҜеҲҶзә§BеҹәйҮ‘ж¶ЁеҒң пјҢ ж–°еҸ‘иЎҢзҡ„еҹәйҮ‘дёҖжҠўиҖҢз©ә пјҢ з«ҹ然йҖјеҫ—еҹәйҮ‘е…¬еҸёжҺҘиҝһеҸ‘еёғйЈҺйҷ©жҸҗзӨә гҖӮеӣҫ1.2010-2020дёҠеҚҠе№ҙдёӯеӣҪе…¬еӢҹеҹәйҮ‘еҸ‘иЎҢ规模пјҲдәҝе…ғпјү

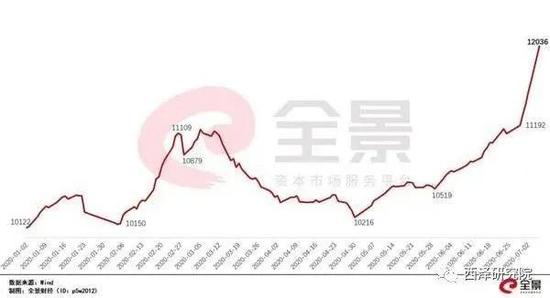

3жңҲиӮЎеёӮеӨ§и·Ңзҡ„ж—¶еҖҷ пјҢ дәә们жғҠж…ҢеӨұжҺӘпјӣзҺ°еңЁиӮЎеёӮз–Ҝж¶Ёзҡ„ж—¶еҖҷ пјҢ дәә们д»Қ然жғҠж…ҢеӨұжҺӘ гҖӮ еҗҺз–«жғ…ж—¶д»Јзҡ„иө„жң¬еёӮеңә пјҢ ж— и®әж¶Ёи·Ң пјҢ жҠ•иө„иҖ…дјјд№ҺйғҪеғҸжҳҜвҖқжғҠеј“д№ӢйёҹвҖң гҖӮ дёҖдёӘдәӨжҳ“зӣҳжһ„жҲҗзҡ„еёӮеңә пјҢ еӨ§жҠөеҰӮжӯӨ гҖӮиҝҷжҳҜеҘҪеӨҡе№ҙжІЎжңүеҮәзҺ°зҡ„вҖңжҖҘзүӣвҖқзҺ°иұЎ гҖӮ иҝҷз§ҚжҒҗж…ҢејҸжҠўзӯ№ пјҢ и®©дәәжғіеҲ°е№ҙеҲқз–«жғ…еҸ‘з”ҹеҗҺдәә们зә·зә·дәүжҠўеҸЈзҪ© гҖӮ е…¶е®һжҒҗж…Ңзҡ„еҝғзҗҶеӨ§иҮҙжҳҜдёҖж ·зҡ„пјҡжҠўеҸЈзҪ©жҳҜдёәдәҶйҳІжӯўиҮӘе·ұзҡ„иә«дҪ“жҹ“дёҠж–°еҶ з—…жҜ’ пјҢ жҠўиӮЎзҘЁжҳҜдёәдәҶйҳІжӯўиҮӘе·ұзҡ„иө„дә§жҹ“дёҠвҖңйҖҡиғҖвҖқз—…жҜ’вҖ”вҖ”еңЁдёҖдёӘиҙ§еёҒеӨ§ж”ҫж°ҙзҡ„зҺҜеўғйҮҢ пјҢ иҙўеҜҢзҡ„д»“еӮЁйғҪйңҖиҰҒдёҖдёӘвҖңиҜәдәҡж–№иҲҹвҖқ гҖӮеҪ“еёӮеңәдёҠиө„дә§жҷ®йҒҚеңЁз–ҜзӢӮеўһеҖјзҡ„ж—¶еҖҷ пјҢ дёӘдәәзҡ„иө„дә§жІЎжңүеҸҳеҢ–жҲ–еўһе№…еҫҲе°Ҹ пјҢ йӮЈд№Ҳе°ұж„Ҹе‘ізқҖиў«еҸҰдёҖз§ҚвҖңйҖҡиғҖвҖқжҜӣжҺү гҖӮ иө„дә§еёӮеңәзҡ„йҖҡиғҖ пјҢ дёҺйҖҡеёёжүҖжҢҮзҡ„е•Ҷе“ҒеёӮеңәзҡ„йҖҡиғҖдёҖж · пјҢ йғҪжҳҜдёҖз§ҚеҶҚеҲҶй…ҚзҺ°иұЎ гҖӮ иҝҷз§ҚзҺ°иұЎиў«з§°дёәпјҡиөҡй’ұж•Ҳеә” гҖӮ дҪҶиө„дә§йҖҡиғҖзҡ„жӣІзәҝеҫҖеҫҖжҳҜжҢҮж•°зә§зҡ„ пјҢ д»Ҙиө„дә§жіЎжІ«зҡ„еҪўејҸеҮәзҺ° пјҢ 然еҗҺд»ҘжғЁзғҲзҡ„ж–№ејҸз»“жқҹ гҖӮ иө„дә§жіЎжІ«зҡ„иғҢеҗҺйҖҡеёёжҳҜеҖәеҠЎзҡ„еӨұжҺ§ гҖӮеӣҫ2.2020е№ҙд»ҘжқҘAиӮЎиһҚиө„дҪҷйўқеҸҳеҠЁпјҲдәҝе…ғпјү

еҖәеҠЎиЎҚз”ҹеҮәдәҶиҙ§еёҒ пјҢ иҙ§еёҒд№ҳд»ҘжөҒйҖҡйҖҹеәҰеҗҺпјҲдёҺжҠ•иө„иҖ…зғӯжғ…й«ҳеәҰзӣёе…іпјүеҺ»иҝҪжұӮжңүйҷҗзҡ„иө„дә§ гҖӮ иҝҷйҮҢйқўжңүдёҖдёӘж №жң¬жҖ§зҡ„зҹӣзӣҫвҖ”вҖ”еҖәеҠЎзҡ„з№ҒиЎҚжҳҜжҢҮж•°зә§зҡ„ пјҢ дәҺжҳҜеҖәеҠЎеҪўжҲҗзҡ„иҙӯд№°еҠӣпјҲиҙ§еёҒпјүд№ҹжҳҜжҢҮж•°зә§зҡ„ пјҢ дҪҶжҳҜжқғзӣҠжҖ§иө„дә§зҡ„дҫӣз»ҷеҚҙжҳҜзәҝжҖ§зҡ„пјҲеҸ–еҶідәҺзӨҫдјҡиҙўеҜҢзҡ„зҙҜз§ҜиғҪеҠӣпјү пјҢ иҝҷе°ұеҫҖеҫҖеҜјиҮҙжқғзӣҠжҖ§иө„дә§йҰ–е…ҲжҲҗдёәжңҖзЁҖзјәзҡ„иө„дә§ пјҢ жҲҗдёәиө„дә§иҚ’зҡ„йҮҚзҒҫеҢә гҖӮ еҶҚеҠ дёҠеёӮеңәзғӯжғ…еёҰжқҘзҡ„жҚўжүӢзҺҮпјҲиө„жң¬еёӮеңәзҡ„иҙ§еёҒжөҒйҖҡйҖҹеәҰпјүзҡ„жҸҗй«ҳ пјҢ иө„жң¬еёӮеңәеҠ йҖҹдёҠж¶Ёзҡ„и¶ӢеҠҝе°ұдјҡиў«жү“ејҖ гҖӮиҖҢи¶ӢеҠҝзҗҶи®әеҸҲе‘ҠиҜүжҲ‘们 пјҢ и¶ӢеҠҝеҫҲйҡҫеҪўжҲҗ пјҢ йңҖиҰҒдәҢйҳ¶е’ҢдёҖйҳ¶еҸҳеҢ–зҺҮзҡ„е…ұжҢҜе’ҢжӯЈеҸҚйҰҲжңәеҲ¶зҡ„еҗҲжҲҗ гҖӮ дҪҶи¶ӢеҠҝдёҖж—ҰеҪўжҲҗ пјҢ еҸҲеҫҲйҡҫж”№еҸҳ пјҢ е®ғеҫҖеҫҖдјҡиҮӘжҲ‘ејәеҢ–зӣҙеҲ°еј•еҸ‘еӨ–з•ҢзҺҜеўғзҡ„еҺӢеҠӣе’Ңз»“жһ„еҸҚеҷ¬пјҲжҜ”еҰӮзӣ‘з®ЎеҸҳдёҘе’ҢеҒҝд»ҳеҚұжңәпјү гҖӮ дәҺжҳҜйҰ–е…ҲдәҢйҳ¶еҸ‘з”ҹеҸҳеҢ–пјҲдёҖиҲ¬дәәи§ӮеҜҹдёҚеҲ°пјү пјҢ 然еҗҺдёҖйҳ¶еҸ‘з”ҹеҸҳеҢ– пјҢ жңҖеҗҺж°ҙе№іеҖјеҗ‘еҸҰдёҖдёӘж–№еҗ‘еҸҚиҪ¬ пјҢ еҪўжҲҗж•ҙдёӘеҸҚиә«жҖ§йҖ»иҫ‘й—ӯзҺҜ гҖӮиҝҷж¬ЎзүӣеёӮиғҢеҗҺзҡ„еҹәжң¬еҠЁеҠӣе·Із»ҸдёҖзӣ®дәҶ然пјҡдёҠеҚҠе№ҙдёәеҜ№еҶІз–«жғ…еј•еҸ‘зҡ„з»ҸжөҺдёӢж»‘ пјҢ жүҖжҠ•ж”ҫзҡ„дҝЎиҙ·еҪўжҲҗзҡ„иҙӯд№°еҠӣ пјҢ жңҖз»ҲеңЁиө„жң¬еёӮеңәеҗ№е“ҚдәҶвҖңйӣҶз»“еҸ·вҖқ гҖӮ еҶ…еңЁзҡ„зҗҶи®әеҹәзЎҖжңүдёӨдёӘпјҡдёҖдёӘжҳҜжҲ‘дёҖе№ҙеүҚжҸҗеҮәзҡ„вҖқеҖәеҠЎеһӢз»ҸжөҺвҖң пјҢ з”ұдәҺиө„дә§ж”¶зӣҠзҺҮйҷ·е…ҘеҒңж»һзҠ¶жҖҒ пјҢ з»ҸжөҺзҡ„еҶ…еңЁеҠЁеҠӣдё»иҰҒйқ иҙҹеҖәз«Ҝй©ұеҠЁ пјҢ иҝҷе°ҶеҜјиҮҙиө„дә§е®ҡд»·йҷ·е…ҘдёҖдёӘз”ұиө„йҮ‘йқўе’ҢеҝғзҗҶйқўй©ұеҠЁзҡ„еҠЁеҠӣз»“жһ„ гҖӮеӣҫ3пјҺе…ЁзҗғеҖәеҠЎж°ҙе№іVSе…ЁзҗғеҖәеҲёж”¶зӣҠзҺҮ

жҺЁиҚҗйҳ…иҜ»

![[дә®еү‘еҗӣ]жҖҖжүҚдёҚйҒҮпјҢз»Ҳиў«жҲ‘еӣҪиөҸиҜҶпјҢиҝҷдҪҚзҫҺеӣҪж•ҷжҺҲдёәжҲ‘еӣҪеӨ©зҪ‘иҙЎзҢ®е·ЁеӨ§пјҒпјҢ](https://imgcdn.toutiaoyule.com/20200402/20200402010437473463a_t.jpeg)

- еҗҙдјҹпјҡзӣ®еүҚзӮ№дҪҚд»ҚеұһзүӣеёӮеҗҜеҠЁеҲқжңҹ

- иӢұзҫҺеӣҙеүҝеҚҺдёәпјҹж—ҘеӘ’пјҡеҸҰдёҖеңәдәүеӨәжҲҳж—©е·ІејҖе§Ӣ

- еӨ§зүӣеёӮдёӯпјҢиӮЎзҘЁйғҪж¶ЁпјҢжүҖжңүдәәйғҪиөҡй’ұпјҢйӮЈи°ҒдәҸй’ұ

- зҠҜзҪӘ|йҶүй…’жүҫд»Јй©ҫпјҢеҚҙжӢүзқҖд»Јй©ҫеҸҲе–қдәҶдёҖеңәпјҒйҡҸеҗҺзҡ„ж•…дәӢз”Ёж Үйўҳзңҹзҡ„еҫҲйҡҫеҸҷиҝ°

- жЎҲ件дҫҰеҠһ|вҖңжі•е®ҳеғҸй•ҝиҫҲгҖҒиҖҒеёҲеҪ“йҷӘе®Ўе‘ҳпјҢеғҸжҳҜдёҖеңә家и®ҝпјҒвҖқиҝҷдёӘжі•йҷўзҡ„е°‘е№ҙжі•еәӯжңүзӮ№дёҚдёҖж ·

- жғ…ж„ҹ|дёҖеңә20е№ҙеҗҺзҡ„еҗҢеӯҰиҒҡдјҡпјҢи®©жҲ‘зңӢжё…дәҶдәәз”ҹзҡ„4дёӘзңҹзӣё

- дёӯе№ҙ|дёҖеңәеӨ§йӣЁи®©е°ҸеҢәдёҖж ӢжҲҝеұӢд»ҺдёҠеҲ°дёӢжјҸдәҶдёӘйҒҚпјҢжҖҺд№ҲеҺ»и§ЈеҶіиҝҷдёӘй—®йўҳ

- йқ’е№ҙ|иў«жү“жҲҗеӨ–жҳҹдәәзҡ„д№”е®үеЁңзҺ°еңЁжҖҺд№Ҳж ·дәҶпјҢзӣҙиЁҖдёҚдјҡйҖҖеҪ№пјҢиҝҳиҰҒеҶҚжү“дёҖеңә

- еӨ§е”җеёқеӣҪпјҢжӯ»дәҺж°”еҖҷеҸҳеҢ–пјҡд»Һе…¬е…ғ741е№ҙзҡ„дёҖеңәйӣӘиҜҙиө·

- еӨ§Aдјҡеј•еҸ‘дёӢдёҖеңәйӘҡд№ұеҗ—пјҹй»„йҮ‘еҺҹжІ№зҡ„жңӘжқҘеҸҲеңЁе“ӘйҮҢ?