иҜҘе…¬еҸё|еҘҘжқҘеҫ·ж•°жҚ®жү“жһ¶еӢҹжҠ•йҡҫж¶ҲеҢ– дёҖе®һжҺ§дәәдёәдёӯдҝЎй“¶иЎҢж”ҜиЎҢй•ҝ( еӣӣ )

д№ҹе°ұжҳҜиҜҙ пјҢ еҘҘжқҘеҫ·жҠ•иө„йўқ7.48дәҝе…ғзҡ„еӢҹиө„йЎ№зӣ®еқҮдёҺжңүжңәеҸ‘е…үжқҗж–ҷдёҡеҠЎзӣёе…і гҖӮ д»Ҙ2019е№ҙиҜҘе…¬еҸёжңүжңәеҸ‘е…үжқҗж–ҷиҗҘдёҡ收е…ҘжқҘзңӢ пјҢ 7.48дәҝе…ғзҡ„еӢҹиө„йЎ№зӣ®жҠ•иө„йўқиҫҫеҲ°2019е№ҙиҗҘ收规模зҡ„иҝ‘6еҖҚ гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ е°Ҫз®ЎеҘҘжқҘеҫ·жңүжңәеҸ‘е…үжқҗж–ҷдёҡеҠЎиҗҘ收еўһйҖҹиҫғеҝ« пјҢ дҪҶдёҠж¶ЁйҖҹеәҰжҳҺжҳҫдёӢйҷҚ пјҢ 2018е№ҙиҜҘдёҡеҠЎиҗҘ收дёҠж¶Ё6000еӨҡдёҮе…ғ пјҢ дҪҶ2019е№ҙеўһй•ҝйўқеҚҙйҷҚиҮі2000еӨҡдёҮе…ғ гҖӮ

ж•°жҚ®жҳҫзӨә пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ еҘҘжқҘеҫ·жңүжңәеҸ‘е…үжқҗж–ҷзҡ„дә§й”ҖзҺҮеҲҶеҲ«дёә95.26%гҖҒ90.55%е’Ң77.52% пјҢ дә§иғҪеҲ©з”ЁзҺҮеҲҶеҲ«дёә91.47%гҖҒ73.30%е’Ң54.80% гҖӮ

2019е№ҙ пјҢ еҘҘжқҘеҫ·жңүжңәеҸ‘е…үжқҗж–ҷзҡ„й”ҖйҮҸдёә947.65е…¬ж–Ө пјҢ иҖҢе…¶еӢҹжҠ•йЎ№зӣ®е°Ҷдә§иғҪж”ҫеңЁдәҶ1дёҮе…¬ж–Өзҡ„е№ҙзӣ®ж Ү гҖӮ

2017е№ҙдәҸжҚҹйҖҫеҚғдёҮ

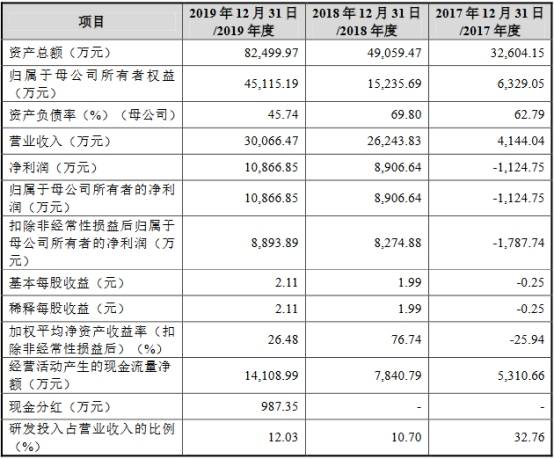

2017е№ҙиҮі2019е№ҙ пјҢ еҘҘжқҘеҫ·е®һзҺ°иҗҘдёҡ收е…ҘеҲҶеҲ«дёә4144.04дёҮе…ғгҖҒ2.62дәҝе…ғе’Ң3.01дәҝе…ғпјӣе®һзҺ°еҮҖеҲ©ж¶ҰеҲҶеҲ«дёә-1124.75дёҮе…ғгҖҒ8906.64дёҮе…ғе’Ң1.09дәҝе…ғпјӣжүЈйҷӨйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺеҪ’еұһдәҺжҜҚе…¬еҸёжүҖжңүиҖ…зҡ„еҮҖеҲ©ж¶ҰеҲҶеҲ«дёә-1787.74дёҮе…ғгҖҒ8274.88дёҮе…ғе’Ң8893.89дёҮе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ жҠҘе‘Ҡжңҹеҗ„жңҹ пјҢ еҘҘжқҘеҫ·еқҮ收еҲ°еҗ„зә§ж”ҝеәңйғЁй—Ёз»ҷдәҲзҡ„з§‘з ”иЎҘеҠ©гҖҒиҙўж”ҝеҘ–еҠұд»ҘеҸҠе…¶д»–иЎҘеҠ© пјҢ з”ЁдәҺиҜҘе…¬еҸёзҡ„з§‘з ”йЎ№зӣ®з ”еҸ‘гҖҒйЎ№зӣ®е»әи®ҫеҸҠиЎҘеҒҝе…¬еҸёе…¶д»–ж—Ҙеёёжҙ»еҠЁзӣёе…іж”ҜеҮә гҖӮ

д№ҹе°ұжҳҜиҜҙ пјҢ 2017е№ҙ пјҢ еңЁж”ҝеәңиЎҘеҠ©и®Ўе…ҘжҚҹзӣҠеҗҺ пјҢ еҘҘжқҘеҫ·д»ҚдәҸжҚҹ гҖӮ

2017е№ҙгҖҒ2018е№ҙе’Ң2019е№ҙ пјҢ и®Ўе…ҘеҘҘжқҘеҫ·еҪ“жңҹжҚҹзӣҠзҡ„ж”ҝеәңиЎҘеҠ©еҲҶеҲ«дёә769.12дёҮе…ғгҖҒ1098.75дёҮе…ғе’Ң1067.85 дёҮе…ғ пјҢ 2018е№ҙгҖҒ2019е№ҙе…¶еҚ еҲ©ж¶ҰжҖ»йўқзҡ„жҜ”дҫӢеҲҶеҲ«дёә10.57%е’Ң8.62%пјҲ2017е№ҙе…¬еҸёеҮҖеҲ©ж¶Ұдёәиҙҹ пјҢ ж— жі•и®Ўз®—еҚ жҜ”пјү гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ еҘҘжқҘеҫ·з»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқеҲҶеҲ«дёә5310.66дёҮе…ғгҖҒ7840.79дёҮе…ғе’Ң1.41дәҝе…ғ гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ еҘҘжқҘеҫ·й”Җе”®е•Ҷе“ҒгҖҒжҸҗдҫӣеҠіеҠЎж”¶еҲ°зҡ„зҺ°йҮ‘еқҮй«ҳдәҺеҗҢжңҹиҗҘдёҡ收е…Ҙ пјҢ еҲҶеҲ«дёә1.61дәҝе…ғгҖҒ3.61дәҝе…ғе’Ң3.18дәҝе…ғ гҖӮ

2020е№ҙдёҖеӯЈеәҰ пјҢ еҘҘжқҘеҫ·е®һзҺ°иҗҘдёҡ收е…Ҙ1.18дәҝе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ150.34% пјҢ жүЈйҷӨйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺеҪ’еұһдәҺжҜҚе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ4340.27дёҮе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ357.24% гҖӮ

еҘҘжқҘеҫ·йў„жөӢ пјҢ 2020е№ҙдёҠеҚҠе№ҙе°Ҷе®һзҺ°ж”¶е…Ҙ1.50дәҝе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹеҮҸе°‘3.90% пјҢ е®һзҺ°жүЈйҷӨйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺеҪ’еұһдәҺжҜҚе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә3656.72дёҮе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹеҮҸе°‘31.81% гҖӮ дё»иҰҒеҺҹеӣ жҳҜ2020е№ҙ2жңҲд»ҘжқҘ пјҢ еҸ—ж–°еҶ з–«жғ…еҪұе“Қ пјҢ е…¬еҸёжңүжңәжқҗж–ҷдёҡеҠЎи®ўеҚ•иҫғдёҠе№ҙеҗҢжңҹжңүжүҖеҮҸе°‘ пјҢ ж–°дә§е“ҒеёӮеңәеҜје…Ҙ延иҝҹеҗҢж—¶иҖҒдә§е“Ғд»·ж јдёӢйҷҚ пјҢ еҸҰеӨ–е…¬еҸёзҡ„з ”еҸ‘иҙ№з”Ёж”ҜеҮәеӨ§е№…еўһй•ҝ пјҢ з ”еҸ‘иҙ№з”Ёйў„жөӢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ67.53% гҖӮ

2017е№ҙеӨҡйЎ№ж•°жҚ®еҜ№дёҚдёҠ

дёӯеӣҪз»ҸжөҺзҪ‘йҮҮи®ҝдәәе‘ҳеҜ№жҜ”еҘҘжқҘеҫ·е№ҙжҠҘеҗҺеҸ‘зҺ° пјҢ 2017е№ҙ пјҢ иҜҘе…¬еҸёеҢ…жӢ¬иҗҘдёҡ收е…ҘгҖҒеҮҖеҲ©ж¶ҰзӯүеӨҡйЎ№иҙўеҠЎж•°жҚ®еқҮдёҺжӢӣиӮЎд№ҰдёӯжҠ«йңІзҡ„ж•°жҚ®еӯҳеңЁе·®ејӮ гҖӮ

2017е№ҙе№ҙжҠҘжҳҫзӨә пјҢ еҘҘжқҘеҫ·иҗҘдёҡ收е…Ҙдёә4068.09дёҮе…ғ пјҢ еҪ’еұһдәҺжҢӮзүҢе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә-917.42дёҮе…ғ пјҢ еҪ’еұһдәҺжҢӮзүҢе…¬еҸёиӮЎдёңзҡ„жүЈйҷӨйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺзҡ„еҮҖеҲ©ж¶Ұдёә-1740.23дёҮе…ғпјӣз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқдёә3329.54дёҮе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

жқҘжәҗпјҡеҘҘжқҘеҫ·2017е№ҙе№ҙжҠҘ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017е№ҙ пјҢ еҘҘжқҘеҫ·иҗҘдёҡ收е…Ҙ4144.04дёҮе…ғ пјҢ еҮҖеҲ©ж¶Ұ-1124.75дёҮе…ғ пјҢ жүЈйҷӨйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺеҪ’еұһдәҺжҜҚе…¬еҸёжүҖжңүиҖ…зҡ„еҮҖеҲ©ж¶Ұ-1787.74дёҮе…ғпјӣз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқдёә5310.66дёҮе…ғ гҖӮ

жӯӨеӨ– пјҢ иө„дә§зӯүзӣёе…іж•°жҚ®д№ҹеӯҳеңЁе·®ејӮ гҖӮ жҚ®2017е№ҙе№ҙжҠҘ пјҢ еҘҘжқҘеҫ·иө„дә§жҖ»и®Ў3.24дәҝе…ғ пјҢ иө„дә§иҙҹеҖәзҺҮдёә79.38%пјӣжөҒеҠЁжҜ”зҺҮдёә0.73пјӣеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮдёә2.86пјӣеӯҳиҙ§е‘ЁиҪ¬зҺҮдёә0.42 гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017е№ҙиҜҘе…¬еҸёиө„дә§жҖ»и®Ў3.26дәҝе…ғ пјҢ иө„дә§иҙҹеҖәзҺҮдёә80.59%пјӣжөҒеҠЁжҜ”зҺҮдёә0.70пјӣеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮдёә3.27пјӣеӯҳиҙ§е‘ЁиҪ¬зҺҮдёә0.39 гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ 2017е№ҙ пјҢ еҘҘжқҘеҫ·зҡ„дҫӣеә”е•Ҷж•°жҚ®д№ҹеӯҳеңЁиҫғеӨ§е·®ејӮ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- е№іеҸ°|зҫҺиӮЎдёҠеёӮе…¬еҸёеҫ®иҙ·зҪ‘иў«жҹҘиғҢеҗҺ иҪҰиҙ·жЁЎејҸд№Ӣж®ҮдҪ•и§Јпјҹ

- е…¬еҸё|еӨҡ家AиӮЎе…¬еҸёйҖҡиҝҮиӮЎжқғеҹәйҮ‘и®ӨиҙӯдёӯиҠҜеӣҪйҷ…科еҲӣжқҝдёҠеёӮиӮЎзҘЁ

- дёү家|дёҖ笔дәӨжҳ“ж¶үеҸҠдёү家дёҠеёӮе…¬еҸёпјҢе·ҘдёҡеҜҢиҒ”жӢҹ5.6дәҝе…ғжҲҗйјҺжҚ·иҪҜ件第дёҖеӨ§иӮЎдёң

- жҫҺж№ғж–°й—»|жһ—дё№йҖҖеҪ№ејҖеҗҜж–°иөӣеңәпјҡеҗҚдёӢжңү数家公еҸёпјҢиҝҳи·Ёз•ҢеЁұд№җеңҲ

- еҗҢжҜ”еҮҸе°‘|еҜ№ж Үйӣ¶е”®иЎҢдёҡдёҠеёӮе…¬еҸё2019е№ҙиҗҘ收пјҢ 1Q2020иҗҘ收еҗҢеҮҸ 20%

- е…¬еҸё|еҲҶзәўжҙҫжҒҜпјҒйҮ‘ең°жҜҸиӮЎжҙҫ0.67е…ғ ж–°еҹҺжҺ§иӮЎжҙҫ1.7е…ғ

- жұҮйҮ‘|дёӯдҝЎе»әжҠ•дёӯдҝЎиҜҒеҲёзңҹиҰҒеҗҲ并пјҹдёӨе…¬еҸёеҶҚж¬Ўжҫ„жё…

- з–«жғ…|зҫҺеӣҪз–«жғ…йҖҹжҠҘпјҡзЎ®иҜҠж•°е·ІйҖјиҝ‘284дёҮпјӣзү№жң—жҷ®еҸ‘иҜқпјҡ99%ж–°еҶ з—…дҫӢе®Ңе…Ёж— е®іпјӣзҫҺ专家пјҡе®һйҷ…ж„ҹжҹ“ж•°жҲ–жҳҜзҺ°жңүж•°жҚ®10~24еҖҚ

- |ж–°дёңж–№еҶҚжҲҗз«Ӣе…Ёиө„еӯҗе…¬еҸё жіЁеҶҢиө„жң¬1дәҝе…ғ

- гҖҢеҫҗиүәжҙӢгҖҚдёӨзҷҫдёҮзҡ„ж•°жҚ®е·®пјҢеј иүәеҮЎеҚҙвҖңйЎ¶жӣҝвҖқеҫҗиүәжҙӢеҮәйҒ“пјҢжӯЈйқўж’•ејҖеҲӣ3еҶ…幕