麦当劳|红星资本局|这家鸡肉巨头即将在港交所挂牌 很多人在麦当劳肯德基吃过

红星资本局:聚焦资本市场 , 专注上市公司 , 提供投资参考 。 欢迎关注“红星资本局”公众号

6月26日 , 港交所披露 , 鸡肉巨头山东凤祥股份有限公司(以下简称“凤祥股份”)已通过香港交易所聆讯 。 6月30日至7月7日 , 凤祥股份在H股进行公开招股 , 股票代码09977.HK , 发行区间介于3.33-5.10港元/股 , 并将于7月16日正式在港交所挂牌 。

招股资料显示 , 凤祥股份拟全球发行3.55亿股股份 。 其中 , 香港公开发售3550万股约占10% , 国际配售3.195亿股约占90% , 另有15%的超额认购权 。

凤祥股份表示 , 募集所得资金45%用于生产能力扩张、42.5%用于改善财务状况、10%用于营销活动及2.5%用于增强研发能力 。

公开资料显示 , 凤祥股份是中国第二大全面一体化白羽肉鸡生产商 , 也是2018年中国最大的全面一体化白羽鸡肉出口商 。 鸡肉产品常年出口欧盟、日本 , 是麦当劳肯德基的重要供应商 。

文章图片

图据肯德基官方微博

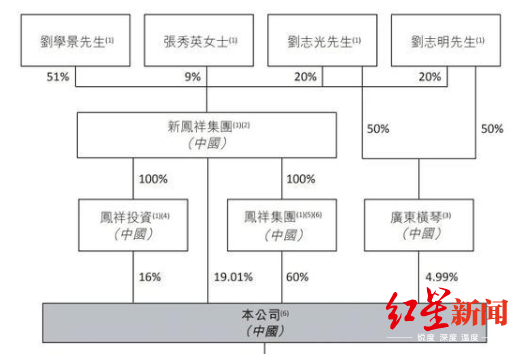

公司是典型的家族企业 , 由创始人刘学景家族控股 。 其中刘学景、妻子张秀英、儿子刘志光、刘志明通过新凤祥集团、广东横琴合计持股74.64% , 其余为公众股东 。

文章图片

刘学景家族企业

白羽鸡龙头 , 产品远销欧盟

黄羽鸡和白羽鸡是肉鸡的两个细分品类 。 相比中国本土的黄羽鸡 , 从海外引进的生长速度快、出栏时间短 , 已成为肉鸡市场的主导鸡种 。 2019年 , 白羽鸡的生产量和消费量分别为7.7百万吨、7.6百万吨 , 均超过黄羽鸡生产量和消费量的5.1百万吨 。

根据弗若斯特沙利文报告 , 就2019年商品肉鸡的产量而言 , 凤祥股份是中国第二大全面一体化白羽肉鸡生产商 , 市场份额为3.1%;就2018年出口收入及出口量而言 , 凤祥股份是中国最大的全面一体化白羽鸡肉出口商;按2019年鸡只生产数量及生产吨数计 , 凤祥股份在中国白羽肉鸡及黄羽肉鸡总产量中所占市场份额分别为1.7%及1.4% 。

招股书显示 , 2017年-2019年 , 凤祥股份饲养的白羽肉鸡总数分别为111.4百万只、103.8百万只及101.7百万只;加工的白羽肉鸡总量分别约为18.4万吨、17.4万吨及17.4万吨 。

【麦当劳|红星资本局|这家鸡肉巨头即将在港交所挂牌 很多人在麦当劳肯德基吃过】公司鸡肉制品已远销至日本、欧盟、马来西亚、韩国、蒙古及新加坡 , 2019年海外销售额达到966.4百万元 , 占当年总收入比例的24.6% 。

文章图片

渠道销售

生鸡肉制品涨价 去年净利润暴增

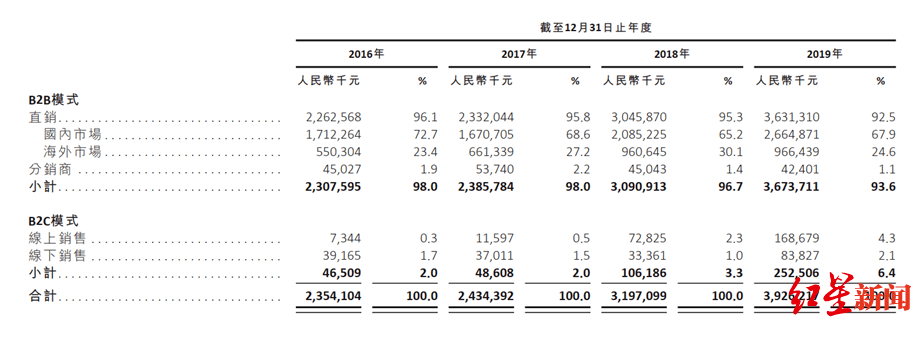

近年来 , 凤祥股份的业绩表现不俗 , 2016年-2019年 , 公司营业收入分别为23.54亿元、24.34亿元、31.97亿元、39.26亿元 , 复合年增长率为18.6%;同期利润分别为1.20亿元、0.37亿元、1.37亿元、8.37亿元 , 复合年增长率达到91.1% 。

从产品形态来看 , 生鸡肉制品依然是凤祥股份收入贡献的大头 , 但深加工鸡肉制品发展迅猛 。 2016年-2017年 , 凤祥股份深加工鸡肉制品的收入从6.28亿元增加至14.33亿元 , 复合年增长率为31.7% , 快于公司整体业务增速 , 贡献率上升9.8个百分点至36.5% 。

2016年-2019年 , 凤祥股份的毛利率由2.9%攀升至10.9%;纯利率由5.1%猛增至21.3%;公司股本回报率(调整后)和资产回报率(调整后)分别上行至期末的37%及18.9% 。 由此可见 , 凤祥股份近年呈现出深加工鸡肉制品比重不断升高、单位毛利不断提高的趋势 。

得益于非洲猪瘟爆发造成的鸡肉替代效应 , 以及海外祖父母代种鸡苗供应预期出现短缺 , 2019年凤祥股份生鸡肉制品的平均售价上涨约19.2% 。

推荐阅读

- 借款人|红星资本局|微贷网被立案背后:抛出资管协议,投资人曾在止损与安全之间纠结

- 平台|红星资本局|微贷网被立案背后:抛出资管协议,投资人曾在止损与安全之间纠结

- min红星科技iPhone 12再曝售价,有望9月份发布

- 红星新闻|梵高长什么样子?拿破仑帅不帅?荷兰摄影师一键成像

- 红星新闻|中国驻加拿大使馆:乘临时航班回国人员需进行核酸检测

- 红星新闻|贵州一栋2层农房垮塌致3死2伤 事故原因正调查

- 红星新闻|商务部:将引导市场调整功能分区,把生鲜农产品转到地上经营

- 薯条|麦当劳肯德基的薯条都这样做,外酥里嫩有技巧,学会太省钱了!

- 红星新闻|券商周评 | 成交连破万亿!沪指创年内新高,牛市又来了?

- 红星新闻|戴上耳机,看一场太空电影:科幻世界精品有声剧上线