指数|张明:未来人民币对美元汇率面临较大不确定性

_本文原题为 张明:未来人民币对美元汇率面临较大不确定性

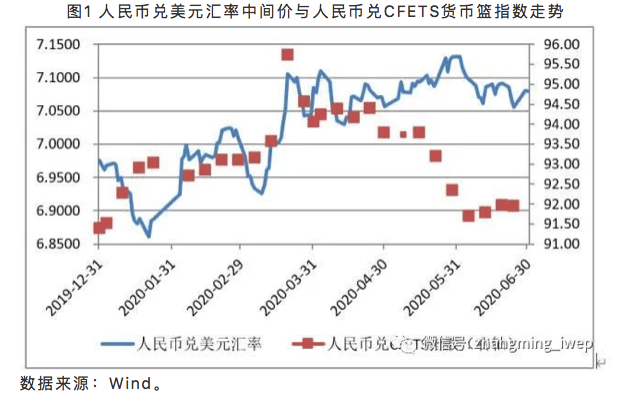

【指数|张明:未来人民币对美元汇率面临较大不确定性】2020年上半年 , 人民币对美元汇率呈现出升值-贬值-升值-贬值-盘整的五阶段走势(图1) 。

在2019年12月31日至2020年1月21日 , 以及2020年2月24日至3月9日这两个时期 , 人民币对美元汇率分别出现1.7%与1.4%的升值 。

在2020年1月21日至2月24日 , 以及2020年3月9日至3月20日这两个时期 , 人民币对美元汇率分别出现2.4%与2.6%的贬值 。

在2020年3月20日至6月30日期间 , 人民币对美元汇率一直在7.03~7.14的范围内窄幅波动 。

整个2020年上半年 , 人民币对美元汇率中间价由6.9762贬值至7.0795 , 贬值了1.5% 。

2020年上半年 , 人民币对CFETS货币篮指数呈现出先升后降的特点 。 在2019年12月31日至2020年3月20日期间 , 该指数由91.39上升至95.73 , 升值了4.7% 。 在2020年3月20日至6月24日期间 , 该指数由95.73下降至91.94 , 贬值了4.0% 。 在整个2020年上半年 , 人民币对CFETS篮子指数由91.39上升为91.94 , 仅升值了0.6% 。

文章图片

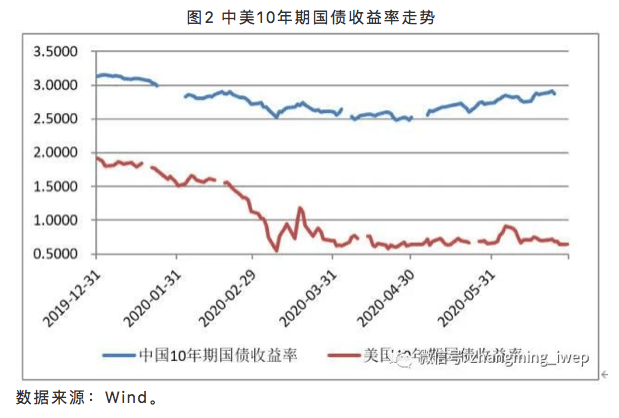

如图2所示 , 中美10年期国债收益率之差在2020年上半年曾经有两次显著放大 。 其一 , 2020年2月14日至3月9日期间由127个基点拉大至198个基点 , 这对应着图1中人民币对美元汇率在今年上半年的第二波升值 。

其二 , 2020年6月8日至6月29日期间 , 上述收益率之差由193个基点拉大至221个基点 , 但这期间人民币对美元汇率呈现出双边震荡走势 。 总体来看 , 中美利差变动不能很好地解释上半年人民币对美元的汇率走势 。

文章图片

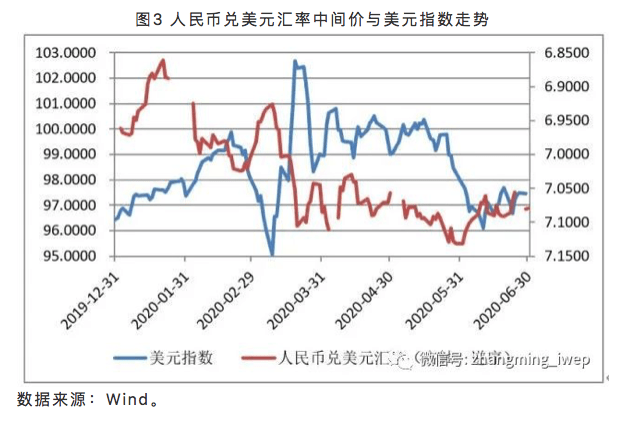

如图3所示 , 除2020年1月初至1月21日 , 以及2020年5月15日至5月30日这两段时期外 , 人民币对美元汇率走势与美元指数走势之间呈现出显著的负相关特征 。 当美元指数走强时 , 人民币对美元汇率倾向于走弱 。 反之 , 当美元指数走弱时 , 人民币对美元汇率倾向于走强 。 由于美元指数中并不包含美元对人民币汇率 , 这意味着 , 2020年上半年 , 人民币对美元汇率走势在较大程度上受到美元指数走势的牵引 。 换言之 , 上半年人民币对美元汇率走势在一定程度上盯住了主要由发达国家货币组成的货币篮 。

文章图片

综上所述 , 2020年上半年 , 人民币对美元汇率中间价贬值了1.5% , 人民币对CFETS货币篮指数与美元指数分别升值了0.6%与1.0% 。 那么 , 下半年人民币对美元汇率将会何去何从?

笔者认为 , 2020年下半年人民币对美元汇率走势存在较大的不确定性 , 要看受以下两个故事中的哪一个主导 。 如果汇率走势受经济基本面主导 , 那么人民币对美元汇率有望温和升值 。 如果受中美摩擦主导 , 那么人民币对美元汇率可能出现一定幅度的贬值 。

根据IMF6月的最新预测 , 2020年美国经济将会萎缩8.0% , 中国经济增长1.0% 。 从季度经济增速来看 , 中国经济增速将会呈现前低后高的走势 , 而美国经济增速在今年二三季度将会呈现深度萎缩态势 。 这意味着 , 如果经济基本面主导 , 下半年中美利差有望继续扩大 , 美元指数可能下行至91~93 , 人民币对美元汇率有望升值至6.7~6.8 。

然而 , 如果中美经贸摩擦加剧 , 那么在2020年下半年 , 美元指数可能不降反升 , 重返100左右 , 人民币对美元汇率则可能跌至7.2~7.3 。 事实上 , 美元指数在次贷危机暴发后之所以能够走出有史以来最长的牛市 , 与全球经济政策不确定性近年来显著上升有关(图5) 。

推荐阅读

![[两弹一星]唯一在天空闪烁的牛郎织女 两弹一星烈士和最美院士在天上相会](https://p0.ssl.qhimgs4.com/t010247be3077dad79a.jpg?size=600x400)

- 上海在线 中国信科车联网近距离感受智联万物所塑造的美好未来

- 央视新闻客户端|中央气象台:未来四天西南地区东部至长江中下游雨势强劲 致灾风险高

- 雨薇爱篮球|不输孙铭徽,未来国家队或真需要他,35+12+5!完胜郭艾伦林书豪

- 海贼资讯|近期演员“新媒体”指数曝光:肖战第5,李一桐第3,秦昊输给他

- 【美国】中信证券:低估值板块的补涨是未来风格切换的预演 仍将持续1~2周

- 北京日报|三伏天进入倒计时!未来几日雨水将频繁“打卡”

- 车家号|Z世代偏爱国产车,中国品牌将把控未来汽车市场!,近50%

- 钛师父|主流游戏全通吃,还能战未来,锐龙5 3600X最新游戏配置推荐

- 中央气象台|中央气象台:未来四天西南地区东部至长江中下游雨势强劲 致灾风险高

- [央行]央行发布重要通知,80万亿居民储蓄要动,未来钱不能存银行了?