「净利润」净利润复合增长率36.9%,一个穿越了牛熊的券商股

文章图片

都说券商是周期股 , 但是互联网券商东方财富用业绩告诉大家 , 券商里面也可以有成长股 。 东财的发展史 , 就是流量不断变现的历史 。 今天带大家一起看看东财 。

(一)东方财富的发展史东财成立于2005年 , 最初以金融数据服务和广告业务为主 , 以东方财富网为门户网站 , 2006、2020年又分别上线了股吧和天天基金网 , 分别为用户提供金融资讯、投资论坛和基金门户 , 从此东财成为财经垂直网站第一名 。 东财有着巨大的流量 , 如何变现呢?东财经历了三部曲 。

第一步:2012年天天基金网取得了基金销售资格 , 基金销售成为支撑东财发展的第一架马车;

第二步:2015年东财分别收购香港宝华世纪证券和西藏同信证券 , 获得证券牌照 。 证券业务成为东财发展的第二架马车 , 也是最重要的一员;

第三步:2018年公司拿下公募基金牌照 , 可以自己发产品;2019年收购众心保险 , 获得保险经纪业务牌照 。 东财逐步走向多元 。 (二)东方财富的业绩分析

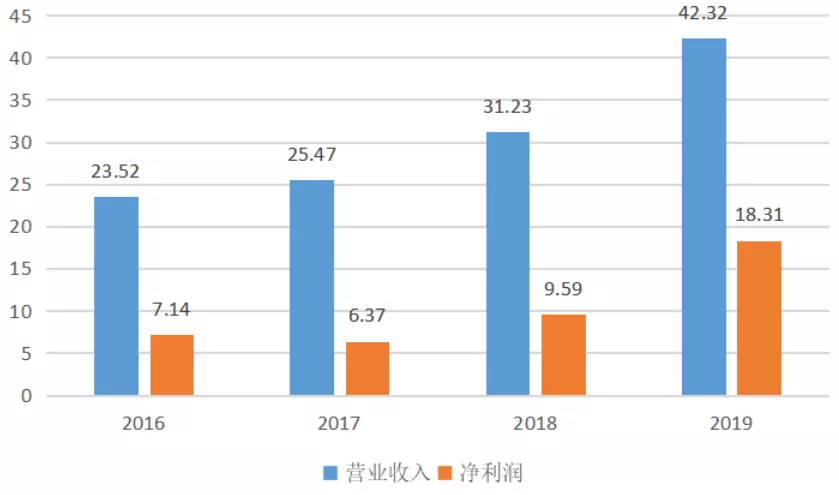

东方财富2016-2019年营业收入及净利润(单位:亿元)

海通证券2016-2019年营业收入及净利润(单位:亿元)我们剔除2015年这个大牛市 , 牛市中券商的数据多少有些失真 。 东方财务2016-2019年营业收入复合增长率为21.6% , 净利润复合增长率为36.9% 。 我们和全国top5的海通证券做一个对比 , 海通2016-2019年营业收入复合增长率为7.1% , 净利润复合增长率为5.8% 。 对比海通 , 我们可以看到东财的飞速增长 。

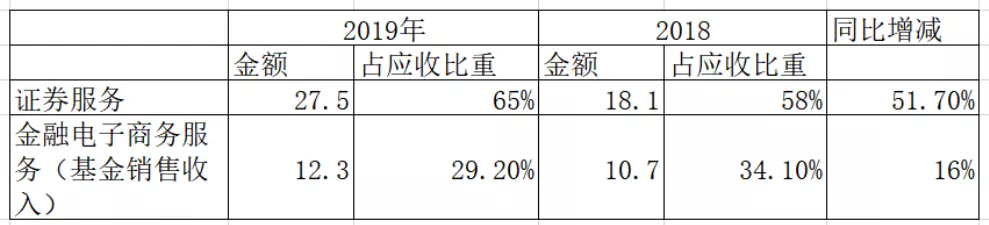

特别是2018年大熊市 , 东财的净利润增幅为50% , 这已经打破了我们对于券商的传统认知 。 或者说东财已经成功穿越了牛熊 。 互联网平台强大的流量和低成本获客能力 , 是东财高速发展的有力保障 。 占东财收入最多的有两部分 , 一个是证券服务收入 , 一个是基金销售收入 。 其中证券服务收入又分为经纪业务收入(简单理解为佣金收入)和融资收入 。

通过数据我们可以看出虽然2019年东财的营业收入增速还不错 , 但是这主要是证券业务的贡献 , 东财的基金销售业务增速有所放缓 。

(三)行业的竞争格局及东财的竞争优势东财的业务主要分为两大类 , 我们的竞争格局分析也主要围着这两大类进行 。 1、证券业务

A、经纪业务公司的经纪业务市场占有率从2015年起步时的0.26% , 到2018年的2.09% , 到2019年2.43% , 应该说发展非常迅速 。 东财依靠流量红利和率先实施的低佣金策略实现了快速的发展 。 但是最近一两年 , 券商在佣金方面的竞争已经白热化 , 东财目前的佣金优势已经不明显 , 后续佣金有进一步下降的趋势 。 从这个角度看 , 东财的在佣金收入方面是承压的 。

B、两融业务这也是东财高速发展并且非常依赖的一个业务 , 但是我们同样看到 , 东财并不具备资金成本优势 , 更多依赖流量红利 。 随着其他券商加强线上发展 , 我们认为他们会在这方面对于东财形成较大的压力 。 2、基金销售业务这块业务在2019年竞争有些加剧 , 东财的竞争方主要有传统银行及阿里、腾讯 , 传统银行方面随着理财子公司的陆续成立 , 他们在基金销售方面更加灵活 , 力度也较之前加大 。 阿里的蚂蚁基金和腾讯的好买基金已经对东财形成了强有力的竞争 , 2019年蚂蚁财富的月活量和天天基金相当 。 虽然有激烈的竞争 , 但是东财也有自己的优势 , 天天基金网多年的用户粘性及丰富的产品类型 , 东财在基金销售方面还是更专业 。 不过之前躺着赚钱的日子结束了 。

推荐阅读

- 复合|原创旧情复燃还是联合炒作?张翰郑爽3天内被传复合2次,男方终回应

- 智通财经|泰丰文化能否成为古董牛股?,新股前瞻︱净利润年复合增长94%

- GPLP犀牛财经|2019 年净利润下降 74.07% 至 0.21 亿元,弘业期货年报增收不增利

- 金羊网|张翰和郑爽复合了?双方均否认

- 好事儿娇娘|6字回应显冷漠,两人分手6年从没安宁过,张翰否认与郑爽复合

- 净利润|弘业期货年报增收不增利 2019年净利润下降74.07%至0.21亿元

- 年报|弘业期货年报增收不增利 2019年净利润下降74.07%至0.21亿元

- 张翰|张翰工作室否认与郑爽复合是怎么回事?什么情况?终于真相了,原来是这样!

- 新资讯|郑爽张翰十年后“复合”了?两人“情侣戒”被曝光后,张翰六个字回应太绝情

- 阳光八卦君|继张翰否认复合传闻后,郑爽与CP粉聊天记录曝光,直言已没有联系