小阿说财经|看到就是赚了!赶快收藏吧,老会计不愿说的财务实操技巧

销售业务是每个企业的重要且必备的业务 , 因此 , 财务人员要对销售业务的账务处理了然于心 。 今天我们就为大家整理了会计必备干货——销售业务的账务处理 , 小伙伴们赶快收藏学习吧 。

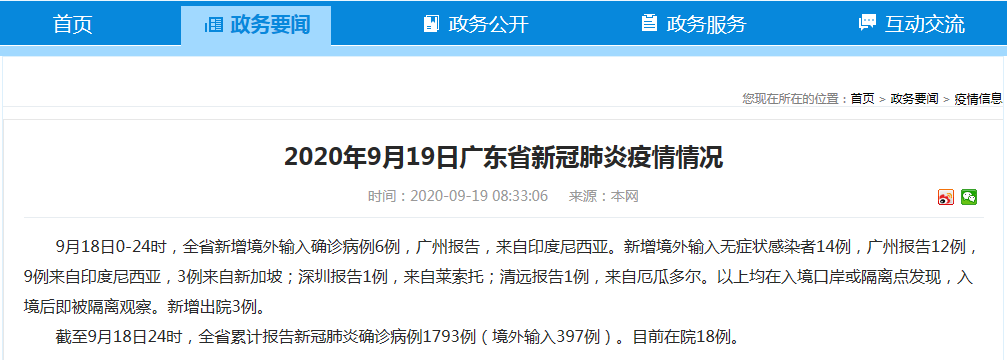

文章图片

要掌握销售业务的账务处理 , 我们必须记住这句话:一手交钱确认收入 , 一手交货结转成本 。 有了这句话 , 掌握销售业务的账务处理就不是那么难了 , 一起来看看:

(一)主营业务收入和主营业务成本的账务处理

销售商品收入两步走:

?第一步确认收入(一手交钱)

借:银行存款(款已收)

应收账款(款未收)

贷:主营业务收入

应收税费——应交增值税(销项税额)

?第二步结转成本(一手交货)

借:主营业务成本

【小阿说财经|看到就是赚了!赶快收藏吧,老会计不愿说的财务实操技巧】贷:库存商品

(二)其他业务收入与其他业务成本的账务处理

计入其他业务收入的情况:出租设备+销售材料两步走:

?第一步确认收入:

借:银行存款

应收账款

应收票据

贷:其他业务收入

?第二步结转成本

借:其他业务成本

贷:原材料

累计折旧

应付职工薪酬

(三)税金及附加的账务处理(不含增值税)

?第一步计算应交税费时:

借:税金及附加

贷:应交税费

?第二步缴纳税费:

借:应交税费

贷:银行存款

推荐阅读

- 第一财经|AI芯片独角兽来了!寒武纪“闪电”过会,拟募资28亿元

- FX168财经|欧佩克+产油国或在6月4日举行线上会议 油价续刷3月中旬以来高位

- 财经|上市公司圣象董事长意外离世,股价涨停,难道股民很冷血?

- 乐居财经|蓝光发展:2020年第三次临时股东大会决议公告

- 小阿说财经|应收账款借方余额负数是什么意思?资产负债表怎么填?

- 智通财经|亚特兰大联储模型预估:美国二季度GDP将跌近53%

- BOSS说财经|低调的互联网大佬:与马云齐名,一年累计捐款高达8.5亿

- 易木财经|软银不与愿景联合投资 北汽拟收购神州优车 小鹏汽车秘交IPO文件

- 云财经|FAANG五大科技股集体下跌,纳指再度转跌

- 王爷说财经|“宇宙第一行”工商银行被茅台反超?,巨变!A股“股王”之位易主