东鹏饮料:财务数据藏玄机,募投项目当真有必要?

文章图片

图片来自东鹏饮料官网

文|翠鸟资本

功能饮料 , 向来是快消品领域的一块必争之地 。 这不 , “年轻就要醒着拼”的东鹏特饮刚回过神 , 就迫不及待的冲刺IPO了 。

日前 , 东鹏饮料(集团)股份有限公司(以下简称“东鹏饮料”)递交了招股书明书 。 首先能看到的是东鹏饮料这次上市还是有些着急 。 毕竟 , 这家企业 , 距离股改完成也不过两年之久 。

招股书显示 , 2018年1月15日 , 东鹏饮料的前身东鹏有限股东作出决议 , 将东鹏有限整体变更为股份有限公司 。 发起时 , 林木勤持股占56.85% , 君正投资和鲲鹏投资分别占股10%、7.36% , 其余均为自然人控股 。

其实 , 东鹏饮料是一家于1987年就诞生的深圳老字号饮料生产企业 , 于2003年完成国有企业向全民所有制转变 , 2018年完成股份制改革 。

那么 , 这个靠差价跟红牛竞争的企业 , 到底经营状况如何?这次冲刺IPO会成功吗?从招股书里 , 能看出东鹏饮料不少有意思的地方 。

一边握巨资 , 一边借巨款

【东鹏饮料:财务数据藏玄机,募投项目当真有必要?】截至2019年年末 , 东鹏饮料账上货币资金为9.45亿元 , 单纯相比2017年末和2018年末的1.9亿元和3.39亿元 , 货币资金余额增加不少 。

但是 , 货币资金只是表面现象 。 东鹏饮料的实际情况如何呢?

从资产负债表的流动负债端来看 , 2019年的数据显示应付账款和预收款项都在增加 。 其中 , 应付账款从2018年末的1.95亿元增加到2019年末的3.04亿元;预收款项从5879.9万元增加到2.65亿元 , 上升一个数量级 。

非流动负债中 , 长期借款从2018年末的5000万元 , 上升到2019年末的2.37亿元 。

从资产负债表中可以看到 , 东鹏饮料的现状很有意思 。 手握着大笔的现金 , 长期借款却大幅增加 。 这样的数据 , 东鹏饮料的现金状况是否真的如此美好 , 长期借款所做何用?

与此同时 , 应付账款和预收款项大额增加 , 应收款项同比下降 。 是东鹏饮料对上游供应商和下游销售商的刻意强势?还是说在努力地回笼资金?

值得注意的还有存货的变动 。

2018年末 , 公司存货为1.19亿元 , 但到了2019年末存货额度为2.14亿元 , 几乎翻了一倍 。

这种看似有些玄机的财务数据 , 东鹏饮料并没有在招股书中予以说明 。

而利润表中也同样有意思 。

在营业成本中 , 管理费用在节节攀升 , 从2017年的8927万元 , 上升到2019年的2.01亿元 。 其中 , 2019年职工薪酬占管理费用还不到一半 , 只有9574万元 。 2019年 , 股份支付成为了管理费用的增加的因素 , 金额为4539万元 。

除此之外 , 东鹏饮料2019年4月进行了股权激励 , 其中还有1513万元股份支付费用计入了销售费用 。

这还不算完 , 东鹏饮料上市之前的分红可谓大方 。

2020年4月9日 , 东鹏饮料派发现金股利3.6亿元 , 公司实际控制人林木勤合计持有东鹏饮料56.41%的股份 , 以此计算 , 林木勤大约可拿走2.03亿元 。

相比于2017年8732万元和2019年1.4亿元 , 本次上市前3.6亿元的股利分配是东鹏饮料报告期内额度最高的一次分红 。

募投项目可有必要?

招股书显示 , 东鹏饮料计划募集资金近15个亿 。

通过本次发行股票募集资金实施相关投资项目 , 东鹏饮料拟建设华南、重庆西彭生产基地 , 升级营销网络 , 加强品牌推广和渠道建设 , 升级公司信息系统 , 整合资源并增设研发中心 , 增强技术储备 。

其中 , 投资最大的当属两个生产基地 , 共投资金额12.37亿元 , 拟用募集资金投入金额8.09亿元 。

不过 , 扩充产能对于东鹏饮料来说真的有必要吗?

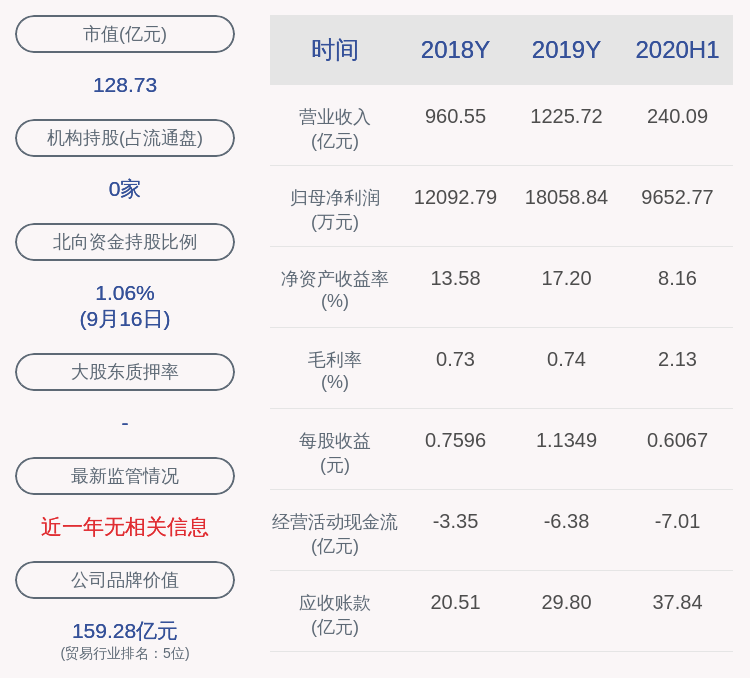

报告期内 , 东鹏饮料按照生产吨数计量的总产量分别为55.6亿吨、64.8亿吨及101.6亿吨 , 产能利用率仅为75.1%、62.03%及66.38% 。

文章图片

目前 , 东鹏饮料的全产品线产能约为150万吨/年 , 在建生产基地全部达产后 , 预计可实现产能为240万吨/年 。

不容忽视的是 , 我国能量饮料行业市场化程度较高 , 红牛、东鹏特饮、乐乎、体质能量、战马等品牌 。 近年来 , 一部分饮料巨头也纷纷推出新型能量饮料产品 , 统一旗下的够燃、安利旗下的XS、伊利旗下的焕醒源等 , 竞争激烈 。

产能利用率不足 , 在激烈的竞争之下还要扩大产能 , 带来的风险将由谁来买单呢?

累了困了就睡觉 , 别喝饮料了 。

推荐阅读

- 珠江实业回应上交所问询函 涉及债务结构、财务费用激增等问题

- 2013年科比投资某运动饮料500万美元,7年了,赚了还是赔了?

- 北京文化被举报财务造假 更正后年报仍有疑点待解

- 法律公司做假账,老板、法人与财务,谁要承担法律责任?

- 近5万股民无眠!又一家公司退市,3年巨亏70亿,被指财务造假!蒸发超百亿

- 2020年1-4月全国饮料产量及增长情况分析

- 有种“服装设计”叫“饮料瓶”卫衣VS公主袖,到最后:简直美哭了

- 投资者提问:收购中电装备山东电子有限公司100%股权后何时能够财务并表?

- 法甲42岁老将:很早就戒掉了碳酸饮料和麦当劳,年轻球员需要自律

- 健身不能喝饮料?掌握好正确的方式,也许饮料也能减脂