北京文化被举报财务造假 更正后年报仍有疑点待解

北京文化年报刚刚“出炉” , 便被原高管实名举报“财务造假” , 随后 , 被交易所下发《关注函》 , 虽然北京文化对于举报内容予以否认 , 但其刚刚更正完的财报却暴露出不少疑点 。 此外 , 在资金状况并不怎么好的情况之下 , 其一边在低价处理曾经高价收购的子公司 , 另一边却高溢价发起了新的收购 , 这难免让人对其资金链产生担忧 。

4月29日 , 北京文化原副董事长娄晓曦 , 在世纪伙伴新浪微博账号发布信息 , 实名举报北京文化存在财务造假等问题 , 受此消息影响 , 北京文化股价连续跌停 。 随即 , 深交所《关注函》接踵而至 , 直到5月16日 , 北京文化才在给深交所的关注函回复中表示 , 经公司自查 , 并未发现存在虚构无商业实质的交易和收入等财务造假情况 。

不过北京文化发布2019年年报时 , 还发布了一份会计差错更正公告 , 对其2018年的财务报告进行了追溯调整 , 其中 , 大幅下调了当年的营业收入 , 从其追溯调整的逻辑来看 , 此前该公司似乎存在提前确认收入的行为 。

此外 , 《红周刊》采访人员还发现 , 这份更正后的2018年财务报表和2019年年报 , 均存在财务勾稽异常的状况 。 而在这场闹得沸沸扬扬的“财务造假”事件的背后 , 北京文化的自身经营状况也着实令人担忧 。

因拖累业绩子公司被低价出售

“北京文化2020年4月29日发布公告 , 巨亏20多亿、倒改2018年审计报告、低价出售世纪伙伴 , 试图粉饰太平、把财务造假的‘罪’改成‘错’ , 欺瞒监管机构、侵害广大股东利益 , 本人在此予以实名揭露、举报!”4月29日晚 , 北京文化原副董事长娄晓曦通过世纪伙伴新浪微博发布的一条信息 , 将北京文化彻底推上了舆论的风口浪尖 。

据工商资料介绍 , 北京文化的前身是“京西旅游” , 自2013年起 , 该公司开始向影视娱乐业转型 , 当年12月其收购了北京摩天轮文化传媒有限公司(以下简称“摩天轮文化”) , 2014年则通过定增的方式收购了主要从事电视剧制作的北京世纪伙伴文化传媒有限公司(以下简称“世纪伙伴”)和主要从事艺人经纪业务的浙江星河文化经纪有限公司(以下简称“星河文化”) 。

这三家公司背后的核心人物 , 分别是宋歌、娄晓曦和王京花 , 宋歌曾投资过著名的“低成本高票房”电影《失恋33天》;娄晓曦则是世纪伙伴的创始人 , 曾出品过《红娘子》《勇敢的心》等多部集高质量、高收视率的电视剧;王京花更是一手捧红了范冰冰、李冰冰、任泉等多位著名艺人 , 三人在业内早有名气 。

对于上述三家公司 , 北京文化出手阔绰 , 其收购价格分别为1.5亿元、13.50亿元和7.5亿元 。 此外北京文化还分别与三家标的公司的原股东签署了业绩承诺协议 , 根据相关协议内容 , 2014年至2017年 , 摩天轮文化净利润不低于0.15亿元、0.24亿元、0.3亿元和0.4亿元;世纪伙伴的净利润分别不低于0.9亿元、1.1亿元、1.3亿元、1.5亿元;星河文化的净利润分别不低于0.5亿元、0.65亿元、0.84亿元和1亿元 。

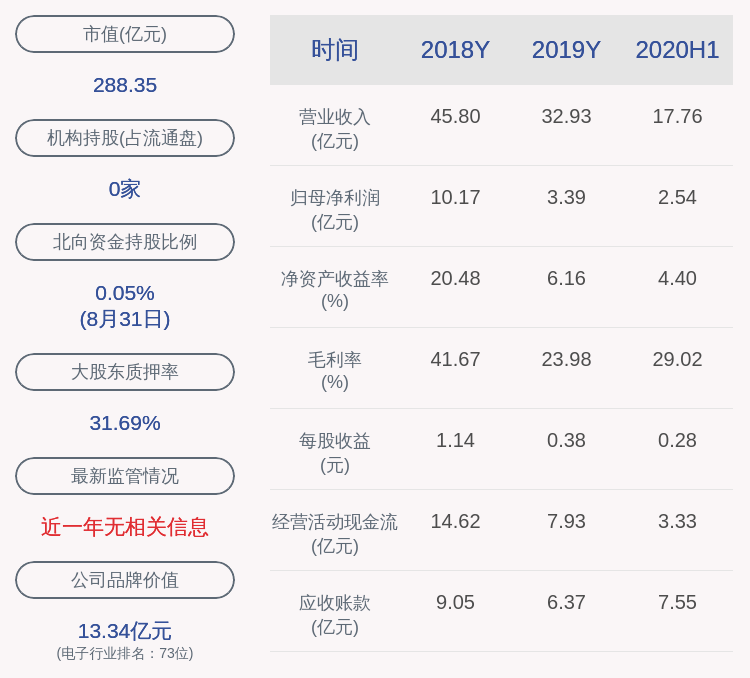

完成这几家公司的收购后 , 北京文化的主营业务由原来的旅游景区业务 , 转型为影视文化业务 , 其经营业绩也越来越好看 。 据Wind数据显示 , 2014年至2017年业绩对赌的这几年里 , 北京文化的营业收入从4.21亿元增长到了13.21亿元;归母净利润由0.8亿元增长到了3.1亿元 。

但这样的“盛况”并没有维持多久 , 业绩对赌期过后 , 北京文化的经营业绩便开始下降 , 特别是2019年 , 北京文化的营业收入为8.55亿元 , 归母净利润则大幅亏损23.06亿元 。 对于上市公司业绩的亏损 , 北京文化归咎于此前收购的子公司世纪伙伴及星河文化业绩的亏损 。

据2019年年报显示 , 当期世纪伙伴和星河文化分别亏损了6.3亿元和1289.46万元 , 于是 , 北京文化对这两家公司分别计提商誉减值8.34亿元和6.41亿元 。

除此之外 , 北京文化还对世纪伙伴的应收账款和其他应收账款计提减值准备4.4亿元 , 对该公司的存货计提了存货跌价准备0.4亿元 。 综合来看 , 当期因世纪伙伴带来的资产减值金额高达13.14亿元 , 该公司俨然成了造成北京文化当年业绩出现巨额亏损的“罪魁祸首” 。

似乎是不想让世纪伙伴继续成为北京文化的“拖油瓶” , 今年4月 , 北京文化发布公告称 , 拟将持有的世纪伙伴100%股权转让给北京福义兴达文化发展有限公司 , 转让对价为人民币4800万元 , 而当初该公司的收购价格则高达13.5亿元 , 相比之下 , 此次出售简直是“白菜价” 。

对于转让原因 , 北京文化在公告中指出“充分考虑世纪伙伴原团队流失严重、公司对世纪伙伴商誉、资产已计提大额减值 , 为了优化资产结构 , 提高管理效率 , 节约成本费用 , 同意公司转让世纪伙伴100%股权” 。

原高管实名举报“财务造假”

就在北京文化发布2019年年报、且公布了关于世纪伙伴股份转让信息的当天晚上 , 北京文化原副董事长娄晓曦通过世纪伙伴新浪微博发布消息 , 举报北京文化 。 举报内容包括:北京文化挪用上市公司资金助力未完成业绩的子公司、通过电视剧输送业绩以及利益输送等诸多问题 。 随后 , 深交所《关注函》便接踵而至 , 直到5月16日北京文化才对深交所《关注函》予以回复 , 对娄晓曦所举报内容均予以否认 。

5月17日 , 娄晓曦又连续发布了多条微博 , 除了针对北京文化的公告提出异议外 , 对于北京文化将世纪伙伴低价出售以及将2019年上市公司亏损的重要原因归咎于世纪伙伴的行为表示不满 。

不过 , 依据北京文化披露的数据来看 , 娄晓曦的不满也并非毫无道理 。 要知道 , 世纪伙伴是2014年北京文化以13.50亿元的对价收购的公司 , 截至2018年末 , 世纪伙伴的净资产仍然有9.12亿元 , 但仅过了一年时间 , 该公司的净资产就缩水到了4770万元 , 这实在让人大跌眼镜 。 而从上文所述内容来看 , 世纪伙伴资产大幅缩水 , 与北京文化对世纪伙伴大幅计提资产减值息息相关 。

【北京文化被举报财务造假 更正后年报仍有疑点待解】2019年主要从事电视剧、网剧业务的世纪伙伴净利润亏损了6.3亿元 , 业绩确实很差 , 不过北京文化的其他业务的表现实际上也并不怎么好 , 其中变化最明显的便是其综艺业务 。 2018年和2019年北京文化的综艺收入分别为0元和1.98万元 , 而2017年该业务营收则为7038万元 , 下降相当明显 。

另外 , 该公司的艺人经纪收入的营收规模也在不断减小 。 据年报显示 , 2017年至2019年该部分的营业收入分别为1.38亿元、7611万元和1418万元 。 对于负责艺人经纪的星河文化 , 2019年北京文化也对其进行了6.41亿元的商誉减值 。 在当年的年报中 , 北京文化表示 , 2019年受影视行业政策调整、演员限薪令、规范税收秩序等措施影响 , 艺人经纪行业受到较大冲击 。

除此之外 , 北京文化的电影业务也并不尽如人意 , 除了年初的爆款影片《流浪地球》外 , 该公司的其他电影都表现一般 。

据猫眼电影数据显示 , 《被光抓走的人》票房为7098.8万元、《平原上的夏洛克》票房为943.9万元、《直播攻略》票房则仅为6.5万元 。 在这样的情况下 , 北京文化将亏损的“大锅”让世纪伙伴来背 , 或许正是为世纪伙伴的低价出售埋下的“伏笔” 。

而作为世纪伙伴收购方的北京福义兴达文化发展有限公司 , 也存在不少令人疑惑的地方 。

据天眼查显示 , 该公司原名北京福义兴达商贸有限公司 , 营业范围包括机械设备和文具销售等 , 2019年7月30日才变更企业名称和经营范围 , 2019年 , 其营业收入为0亿元 , 净利润为-1.04万元 。

在刚刚完成对世纪伙伴的大幅减值后不久 , 便出现这样一家没有什么经营业务的公司对其以很低的价格进行收购 , 这看起来似乎很可疑 。 于是5月21日 , 《红周刊》采访人员根据天眼查查询到的联系方式 , 对该公司相关负责人进行采访 , 但是采访人员说明来意后 , 对方便挂断了电话 。

更正完的财报仍有疑点

《红周刊》采访人员发现 , 在发布2019年年报的同时 , 北京文化还发布了一份会计差错更正的专项说明以及更正后的2018年年报及2019年三季度财务报告 , 对上述报告期的数据进行了追溯调整 。

从其对2018年年报的调整内容来看 , 营业收入数据方面 , 北京文化将其2018年的营业收入由12.05亿元 , 调减为7.41亿元 , 同时将营业成本调减了2.52亿元 , 也就是说 , 其2018年多确认了4.64亿元的营业收入 。

经营性债权方面 , 其将2018年的应收账款由8.26亿元 , 调减为3.85亿元 , 同时将存货调增2.52亿元 , 也就是说其当期多确认了4.41亿元的应收账款 。 考虑到坏账准备的影响 , 北京文化此前多确认的4.64亿元的营业收入应该便是这部分应收账款 , 而从成本调减和存货调增的情况来看 , 北京文化更正前的年报应该存在提前确认收入的情况 。

据年报披露的信息 , 2018年北京文化影视经纪业务收入主要来源于《倩女幽魂》《我不是药神》《大宋宫词》《无名之辈》和《英雄本色4》 , 但令人感到奇怪的是 , 根据年报披露的信息 , 《大宋宫词》直到2018年年底仍处于后期制作中 , 档期待定 , 而《倩女幽魂》直到2019年4月才开始拍摄 , 又如何在2018年便确认营业收入呢?

在娄晓曦的举报中 , 亦提到了这两部影视作品 , 娄晓曦表示 , 2018年和2019年北京文化内部高管曾通过公司设立的资金挪用上市公司资金到体外 , 并通过《大宋宫词》和《倩女幽魂》向上市公司输送业绩7800万元 。

巧合的是 , 2018年北京文化分别对《大宋宫词》和《倩女幽魂》两大项目确认了1.02亿元和3.58亿元的营业收入 , 加起来刚好是4.64亿元 , 因此 , 北京文化2018年疑似提前确认的4.64亿元的营业收入 , 极有可能便是由这两部作品而来 。

文章图片

营业数据勾稽异常

虽然北京文化对2018年财报进行了更正 , 但《红周刊》采访人员根据其更正后的相关数据进行核算后 , 发现该年度北京文化的营业收入、现金流及经营性债权之间的财务勾稽关系仍存在诸多疑点 。

更正后 , 2018年北京文化实现营业收入7.41亿元 。 该公司的主营收入主要来自于影视经纪业务 , 还有很少一部分旅游酒店业务收入 , 因此 , 按照6%的适用增值税税率计算 , 其当期的含税营收为7.86亿元 。 根据财务勾稽关系 , 企业的营业收入会体现为经营性债权或者以现金方式收回 , 那么北京文化当期情况又如何呢?

根据北京文化披露的更正后的相关财务数据 , 2018年其应收票据为0元 , 应收账款为3.85亿元、应收账款计提坏账为6008.32万元 , 同类项目合计较上年度减少了3.43亿元 , 理论上该部分也应该体现为现金流入 , 算上含税营收部分 , 该公司当年收回的现金应该在11.29亿元左右 。

但是翻看其合并现金流量表 , 2018年北京文化“销售商品、提供劳务收到的现金”为17.83亿元 , 剔除当期预收账款增加4680万元的影响后 , 则当期与营收相关的现金流入大约是17.36亿元 , 相比11.29亿元的理论金额多出6.07亿元 , 也就意味着该年度大概有6.07亿元的现金流入来源不明 。

除了2018年之外 , 《红周刊》采访人员以同样的逻辑核算其2019年营收方面的财务勾稽关系 , 亦得到同样的结果 。

据Wind数据显示 , 2019年北京文化的营业总收入为8.55亿元 , 按照6%的增值税税率计算 , 其当期的含税营收大致为9.07亿元 , 那么2019年北京文化现金流及经营性债权的情况又如何呢?

先来看其经营性债权的变化情况 。 2019年北京文化的应收票据为200万元、应收账款为5.25亿元、应收账款所计提的坏账准备为1.33亿元 , 同类项目合计较上年度增加了2.16亿元 。 与其当年的含税营业收入相勾稽后 , 那么该年度其收回的现金应该在6.91亿元左右 。

在合并现金流量表中 , 2019年北京文化“销售商品、提供劳务收到的现金”为13.43亿元 , 再减去当期预收款项所增加的2840万元 , 则当期与经营相关的现金流入大致为13.15亿元 , 相比6.91亿元的理论金额要多出6.24亿元 , 也就意味着2019年北京文化大概有6.24亿元的现金流入来源不明 。

资金链脆弱

目前 , 北京文化的资金链状况则是又一个令人担忧的问题 。

据Wind数据显示 , 从2014年至2019年 , 北京文化经营活动产生的现金流量净额合计为-9.47亿元 , 很明显 , 其“造血”能力相当弱 。 除此之外 , 2014年至2019年 , 北京文化投资活动产生的现金流量净额也均为负数 , 也就是说 , 这些年来其大量的资金投入并没能为公司“补血” 。 因此 , 这些年来 , 其维系经营所需的资金主要依靠筹集资金来实现 , 2014年至2019年北京文化筹资活动产生的现金流量净额合计达34.24亿元 。

然而 , 凭借着筹集资金维系企业经营 , 一方面需要支付大量的财务成本 , 另一方面也会受到金融市场政策变化的影响 , 一旦金融政策收紧 , 企业筹资能力出现问题 , 企业很可能会出现资金链断裂的情况 。

但正是在这种状况之下 , 北京文化却高溢价发起了新的收购 。 2019年10月 , 北京文化披露《关于收购北京东方山水度假村有限公司100%股权的公告》 , 拟以8.4亿元现金购买北京东方山水度假村100%股权 。 这笔收购的交易总价是东方山水净资产账面价值的18倍 , 而资产基础评估法下的增值率则为658.69% 。

北京文化表示 , 此次收购是为了在该地建设密云国际电影文旅小镇 , 通过北京文化的电影IP , 打造以影视主题为主的商区+酒店为核心的文旅小镇 , 从而实现业务延伸和产业链布局、提升盈利能力 。

然而从北京文化的资金情况来看 , 截至2020年一季度末 , 其账面上的货币资金仅有1.15亿元 , 而同期其短期借款金额就高达9.4亿元 。 暂且不论此次收购的资金来源问题 , 一旦债务集中到期 , 届时其如何偿还这巨额的短期借款就已经是个不小的问题了 。

推荐阅读

- 米歇尔·戴斯玛克特|海奥华预言的真相,地球人被带到九级文明,揭开神话背后的秘密

- 猪身上一个部位,无筋无骨不塞牙,比排骨受欢迎,上桌立马被抢光

- 甲状腺疾病|甲状腺疾病患者可以接种新冠疫苗吗?北京疾控释疑

- 菜籽饼|菜籽饼被誉为果园之宝,但用错了烧苗烧根,果农如何来使用?

- 乙肝|和乙肝患者一起吃饭到底会不会被传染?

- 糖尿病|肥胖的人才会出现糖尿病?血糖高就是糖尿病了?别被误导了

- 陈松伶让张萌吃大蒜配面包,婆婆随口一句话被全网骂!

- 减肥|较真丨减肥产品含违禁药再被曝光,为什么说滥用这些产品是在玩命?

- 北京疾控|北京疾控:甲状腺疾病患者新冠疫苗预防接种注意这些事

- 我家茄子从不炒着吃,淋入3个鸡蛋,比吃肉还香,上桌瞬间被扫光