CPI解读4月CPI:食品价格普遍回落 猪周期向下趋势明确

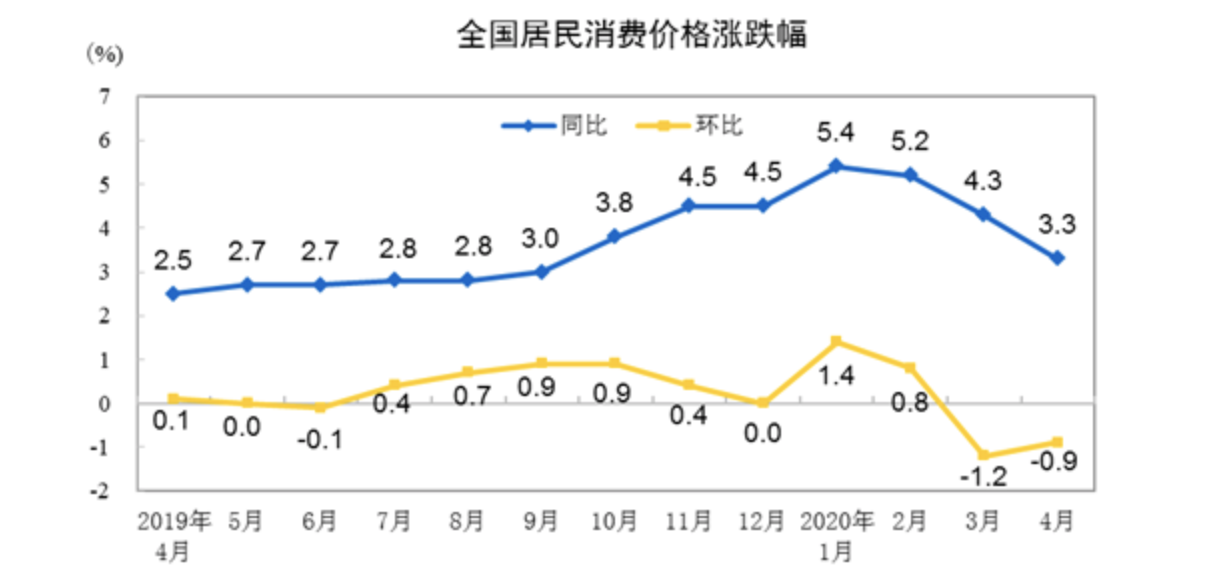

根据国家统计局5月12日公布的数据 , 4月CPI环比下降0.9% , 降幅比上月收窄0.3个百分点;同比上涨3.3% , 重回3时代 , 涨幅比上月回落1.0个百分点 。 扣除食品和能源价格的核心CPI同比上涨1.1% , 涨幅比上月回落0.1个百分点 。

文章图片

【CPI解读4月CPI:食品价格普遍回落 猪周期向下趋势明确】4月食品价格普遍回落 , 通胀压力继续缓解 。 交通银行金融研究中心首席研究员唐建伟认为 , 国内疫情改善以来物流交通逐渐恢复 , 食品供应改善促进价格下降 。 猪肉价格是影响食品价格走势的主要因素 , 当猪肉价格对CPI拉动作用降到2%以内 , CPI同比涨幅将很快回到3%以内 。

浙商证券首席经济学家李超预计 , 猪周期同比见顶将成为推动食品CPI趋势回落的最重要因素 , 非食品CPI不大可能出现明显的补偿性反弹 , 其维持年内CPI趋势下行的判断不变 。

食品价格普遍回落 , 通胀压力继续缓解

4月份 , 国内新冠肺炎疫情防控向好的态势进一步巩固 , 生产生活秩序加快恢复 。 食品价格普遍回落 , 通胀压力继续缓解 。

CPI环比下降0.9% 。 其中 , 食品价格下降3.0% , 降幅收窄0.8个百分点 , 影响CPI下降约0.70个百分点 , 是带动CPI继续下降的主要因素 。

食品中 , 天气转暖 , 鲜菜供应量增加 , 价格下降8.0% , 降幅收窄4.2个百分点;生猪产能加快恢复 , 猪肉供给持续增加 , 价格继续下降7.6% , 降幅扩大0.7个百分点;鲜果和鸡蛋供应充足 , 价格均下降2.2% 。

非食品价格下降0.2% , 降幅收窄0.2个百分点 , 影响CPI下降约0.17个百分点 。 非食品中 , 受国际原油价格波动影响 , 汽油、柴油和液化石油气价格分别下降7.5%、8.2%和3.7%;随着复工复产加快 , 出行需求增加 , 飞机票价格上涨5.6% 。

从同比看 , 4月CPI上涨3.3% 。 其中 , 食品价格上涨14.8% , 涨幅回落3.5个百分点 , 影响CPI上涨约2.98个百分点 。

食品中 , 猪肉价格上涨96.9% , 涨幅回落19.5个百分点;牛肉、羊肉、鸡肉和鸭肉价格上涨8.2%—20.5% , 涨幅均有所回落;鸡蛋价格由上月上涨2.1%转为下降3.4%;鲜果和鲜菜价格分别下降10.5%和3.7% , 降幅分别扩大4.4和3.6个百分点 。

非食品价格上涨0.4% , 涨幅比上月回落0.3个百分点 , 影响CPI上涨约0.31个百分点 。 非食品中 , 医疗保健、教育文化和娱乐价格分别上涨2.2%和2.0% , 交通和通信、衣着、居住价格分别下降4.9%、0.4%和0.3% 。

本轮猪周期见顶向下趋势已较明确

交通银行金融研究中心首席研究员唐建伟认为 , 国内疫情改善以来物流交通逐渐恢复 , 食品供应改善促进价格下降 。 气温回升促进蔬菜生产增加 , 鲜菜价格显著下降 。

而猪肉价格是影响食品价格走势的主要因素 , 目前影响CPI同比上涨约2.36个百分点 。 唐建伟表示 , 随着生猪存栏量逐渐回升带来猪肉供给增加 , 猪肉价格涨幅将显著收窄 。 当猪肉价格对CPI拉动作用降到2%以内 , CPI同比涨幅将很快回到3%以内 。

农业农村部数据显示 , 2020年第18周(即2020年4月27日-4月30日) , 16省份瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤42.52元 , 环比跌1.2% , 同比涨108.7% , 较上周收窄4.9个百分点 。

由于大体重肥猪销售难度仍较大 , 加之月底规模养殖场为完成月度计划而集中出栏 , 造成供应短时增多 , 致使生猪价格连续下跌;五一国际劳动节对终端消费市场提振有限 , 猪肉价格小幅下跌 。

浙商证券首席经济学家李超预计 , 由于2019年3-11月份猪肉价格基数逐月上行较快 , 从同比角度 , 本轮猪周期见顶向下趋势已比较明确 。 猪周期同比见顶将成为推动食品CPI趋势回落的最重要因素 。

随着扩内需措施落地 , 非食品价格涨幅下降趋势有望逐渐缓解 。 但唐建伟表示 , 疫情导致旅游、餐饮、住宿、生活服务等消费需求偏弱状况的恢复是个缓慢过程 , 整体需求偏弱 , 再加上工业品出厂价格下降 , 非食品价格可能仍将处于低位 。 通胀压力已不存在 , 可能会有通缩风险 。

居民消费意愿有望延续修复 , 但商户对餐饮、服装等项目大幅涨价的可能性低 , 因而非食品CPI不大可能出现明显的补偿性反弹 。 李超预计 , 食品和非食品环比都将逐渐向历史季节性均值方向修复 , 维持年内CPI趋势下行的判断不变 , CPI的趋势下行有望增强债市多头预期 。

往前看CPI继续下行 , 下半年大概率转负 。 当前海外疫情仍在延续 , 对经济的冲击也在蔓延 , 中泰宏观分析师梁中华、吴嘉璐表示 , 二季度海外经济或进一步负增长 , 外需持续走弱也会拖累我国经济增长 。 目前部分领域的经济数据回暖 , 更多体现的是之前积压的生产和消费需求的集中释放 , 可持续性有待观察 , 货币政策大概率进一步放松 , 债市短期调整 , 不改牛市趋势 。

推荐阅读

- 你多久没用相机拍照了?全球数码相机4月销量减逾六成

- 政策优化|划重点!北京小客车摇号政策优化调整解读

- 康巴什信访|今天起,康巴什区将严查“一盔一带”

- 沙特4月外储暴跌247亿美元

- 期货|1-4月我国期货市场规模持续增长 累计成交量同比增长53.2%

- 体罚吐血闹剧,无需过度解读

- 解读川普有关中国问题讲话

- 避疫情和歧视 近三百非洲人撤离中国

- PMI|国家统计局解读2020年5月中国采购经理指数

- 产出指数|国家统计局解读2020年5月中国采购经理指数