еҜ’жӯҰзәӘпјҡеҜ’жӯҰзәӘзӯ”дёҠдәӨжүҖпјҡеҚҺдёәжө·жҖқдёҚд№°дәҶ иҮҙзӣёе…ідёҡеҠЎж”¶е…Ҙи…°ж–©

гҖҗеҜ’жӯҰзәӘпјҡеҜ’жӯҰзәӘзӯ”дёҠдәӨжүҖпјҡеҚҺдёәжө·жҖқдёҚд№°дәҶ иҮҙзӣёе…ідёҡеҠЎж”¶е…Ҙи…°ж–©гҖ‘

дёӯеӣҪз»ҸжөҺе‘ЁеҲҠ-з»ҸжөҺзҪ‘и®ҜпјҲи®°иҖ… йӮ№жқҫйң–пјүиҝ‘ж—Ҙ пјҢ дёҠдәӨжүҖе…¬е‘ҠжҳҫзӨә пјҢ дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲз®Җз§°вҖңеҜ’жӯҰзәӘвҖқпјүз”іиҜ·з§‘еҲӣжқҝдёҠеёӮ гҖӮ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ еҜ’жӯҰзәӘжң¬ж¬ЎжӢҹе…¬ејҖеҸ‘иЎҢдёҚи¶…иҝҮ4010дёҮиӮЎ пјҢ еӢҹйӣҶиө„йҮ‘дёҚи¶…иҝҮ28.01дәҝе…ғ гҖӮ

иҝ‘дёүе№ҙпјҲ2017-2019е№ҙпјүж•°жҚ®жҳҫзӨә пјҢ еҜ’жӯҰзәӘзҙҜи®ЎдәҸжҚҹзәҰ16дәҝ пјҢ иҮід»ҠжңӘе‘ҲзҺ°еҮәзӣҲеҲ©и¶ӢеҠҝ гҖӮ

еңЁдёҡз»©ж–№йқў пјҢ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017-2019е№ҙ пјҢ еҜ’жӯҰзәӘе№ҙеәҰиҗҘ收зҝ»еҖҚеўһеҠ пјҢ еҲҶеҲ«дёә784.33дёҮе…ғгҖҒ1.17дәҝе…ғгҖҒ4.44дәҝе…ғ гҖӮ 然иҖҢ пјҢ еўһйҮҸдёҚеўһ收 пјҢ дёүе№ҙжқҘ пјҢ еҲҶеҲ«дәҸжҚҹ3.8дәҝе…ғгҖҒ4104дёҮе…ғе’Ң11.79дәҝе…ғ пјҢ зҙҜи®Ўе·ЁдәҸзәҰ16дәҝе…ғ гҖӮ

жӯӨеӨ– пјҢ жҢҒз»ӯеңЁAIиҠҜзүҮйўҶеҹҹеёғеұҖзҡ„еҜ’жӯҰзәӘеқҰжүҝ пјҢ е…¶д»Қ然еӯҳеңЁе®ўжҲ·йӣҶдёӯеәҰиҫғй«ҳзӯүйЈҺйҷ© гҖӮ

5жңҲ7ж—Ҙ пјҢ еҜ’жӯҰзәӘеңЁдёҠдәӨжүҖеӣһеӨҚеҮҪдёӯиЎЁзӨә пјҢ е…¬еҸё2019е№ҙз»Ҳз«ҜжҷәиғҪеӨ„зҗҶеҷЁIPжҺҲжқғдёҡеҠЎ2019е№ҙй”Җ售收е…ҘеӨ§е№…дёӢж»‘зҡ„еҺҹеӣ пјҢ дё»иҰҒжҳҜеҜ’жӯҰзәӘдәҺ2018е№ҙеҗ‘е…¬еҸёAйҖҗжӯҘе®ҢжҲҗдәҶз»Ҳз«ҜжҷәиғҪеӨ„зҗҶеҷЁIPзҡ„дәӨд»ҳ пјҢ 2019е№ҙеӣәе®ҡиҙ№з”ЁжЁЎејҸзҡ„IPи®ёеҸҜй”Җ售收е…Ҙзӣёеә”дёӢйҷҚ гҖӮ

з”ұдәҺз»Ҳз«ҜжҷәиғҪеӨ„зҗҶеҷЁIPзӯүзӣёе…іжҠҖжңҜзҡ„йҮҚиҰҒжҖ§ пјҢ е…¬еҸёAеҗҺз»ӯйҖүжӢ©иҮӘдё»з ”еҸ‘зӣёе…ідә§е“Ғе’ҢжҠҖжңҜ пјҢ жңӘеҶҚ继з»ӯйҮҮиҙӯеҜ’жӯҰзәӘIPдә§е“Ғ пјҢ йҷӨе·ІиҫҫжҲҗзҡ„еҗҲдҪңеӨ–жңӘдёҺеҜ’жӯҰзәӘиҫҫжҲҗж–°зҡ„дёҡеҠЎеҗҲдҪң гҖӮ

жҢүз…§жӯӨеүҚж–°й—»жҠҘйҒ“ пјҢ еӣһеӨҚеҮҪдёӯзҡ„е…¬еҸёAжҢҮзҡ„жҳҜеҚҺдёәжө·жҖқпјҲжө·жҖқеҚҠеҜјдҪ“пјү гҖӮ

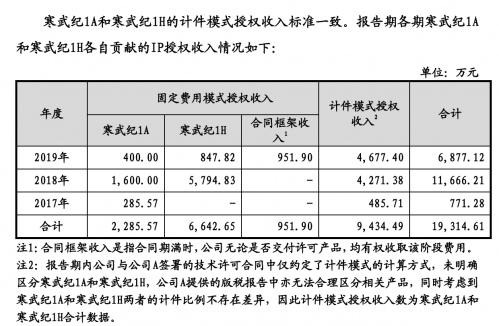

2018е№ҙе’Ң2019е№ҙ пјҢ е…¬еҸёз»Ҳз«ҜжҷәиғҪеӨ„зҗҶеҷЁIPжҺҲжқғдёҡеҠЎе®һзҺ°й”Җ售收е…ҘеҲҶеҲ«дёә11666.21дёҮе…ғе’Ң6877.12дёҮе…ғ пјҢ е…¶дёӯ2019е№ҙзӣёиҫғдәҺ2018е№ҙдёӢж»‘41.23% пјҢ дё»иҰҒеҺҹеӣ зі»2018е№ҙеҗ‘е…¬еҸёAйҖҗжӯҘдәӨд»ҳдәҶз»Ҳз«ҜжҷәиғҪеӨ„зҗҶеҷЁIP пјҢ 2019е№ҙеӣәе®ҡиҙ№з”ЁжЁЎејҸзҡ„IPи®ёеҸҜй”Җ售收е…Ҙзӣёеә”дёӢйҷҚ гҖӮ

жҲӘиҮіжң¬еӣһеӨҚжҠҘе‘ҠеҮәе…·д№Ӣж—Ҙ пјҢ е…¬еҸёдёҺе…¬еҸёAе°ҡжңӘиҫҫжҲҗж–°зҡ„еҗҲдҪң гҖӮ еҹәдәҺжӯӨ пјҢ е…¬еҸёйў„и®Ў2020е№ҙе…¬еҸёAдёәз»Ҳз«ҜжҷәиғҪеӨ„зҗҶеҷЁIPдә§е“Ғж”Ҝд»ҳзҡ„жҸҗжҲҗиҙ№з”ЁйҮ‘йўқе°ҶдёӢж»‘ гҖӮ

еҜ’жӯҰзәӘжҲҗз«ӢдәҺ2016е№ҙ пјҢ еҸ–еҗҚвҖңеҜ’жӯҰзәӘвҖқ пјҢ жҳҜз”Ёз”ҹе‘ҪеӨ§зҲҶеҸ‘ж—¶д»ЈжқҘжҜ”е–»дәәе·ҘжҷәиғҪзҡ„жңӘжқҘ гҖӮ иҮӘжҲҗз«Ӣд»ҘжқҘ пјҢ еҜ’жӯҰзәӘз»ҸеҺҶдәҶ6ж¬Ўеўһиө„е’Ң3ж¬ЎиӮЎжқғиҪ¬и®© гҖӮ

еңЁIPOд№ӢеүҚ пјҢ еҜ’жӯҰзәӘжҳҜиө„жң¬зҡ„е® е„ҝ гҖӮ е…¶жӢӣиӮЎд№ҰжҳҫзӨә пјҢ еңЁеҜ’жӯҰзәӘзҡ„6ж¬ЎеҺҶеҸІеўһиө„дёӯ пјҢ еўһиө„ж–№дёҚд№ҸйҳҝйҮҢеҲӣжҠ•гҖҒ科еӨ§и®ҜйЈһгҖҒдёӯ科йҷўиҪ¬еҢ–гҖҒж№–еҢ—иҒ”жғізӯүдјҒдёҡе’Ңиө„жң¬ж–№ гҖӮ

з»ҸиҝҮеӨҡиҪ®жҠ•иө„дёҺиӮЎжқғиһҚиө„ пјҢ еҜ’жӯҰзәӘдј°еҖјиҝ‘222дәҝе…ғ гҖӮ

дёҡеҶ…дәәеЈ«иЎЁзӨә пјҢ еҜ’жӯҰзәӘжңӘжқҘеҸҜиғҪиҝҳдјҡ继з»ӯдәҸжҚҹ пјҢ иҷҪ然жңүдёҖе®ҡзҡ„жҠҖжңҜз§ҜзҙҜ пјҢ дҪҶи§ЈеҶіж–№жЎҲиҝҳжІЎжңүеҫҲеҘҪең°иҗҪең° пјҢ жңӘжқҘе•ҶдёҡеҢ–д№Ӣи·ҜжӯҘеұҘз»ҙиү°пјӣе…¶й”Җе”®йўқдҫқиө–еӨ§е®ўжҲ· пјҢ е®ўжҲ·з»“жһ„дәҹеҫ…дјҳеҢ– гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҶӣдәӢе“Ҙи°ҲеҜ’жӯҰзәӘ220йЎөзӯ”з–‘зҰ»ејҖеҚҺдёәжҖҺд№ҲеҠһпјҢдёҠдәӨжүҖиҝҪй—®еҲ°еә•

- жҳҘе…¬еӯҗй«ҳйҖҡжҲҗйҮҚдјӨпјҹпјҢдёҖдёӘйҮҚзЈ…ж¶ҲжҒҜдј жқҘпјҒеҚҺдёәжө·жҖқиҠҜзүҮи…ҫйЈһ

- EETOPе…ЁзҗғеҚҠеҜјдҪ“жңҖж–°жҺ’еҗҚеҸ‘еёғпјҢеҗҢжҜ”еўһй•ҝ54%пјҢеҚҺдёәжө·жҖқйҰ–иҝӣTOP10!

- гҖҺдә’иҒ”зҪ‘д№ұдҫғз§ҖгҖҸ继з»ӯиў«е°ҸзұіжҠўдәҶеӣһжқҘпјҢиөһпјҒеҚҺдёәжө·еӨ–еӨұеҺ»зҡ„еёӮеңә

- [еӣҫеӣҫдҫғ科жҠҖ]еҚҺдёәжө·жҖқеӨ„зҗҶеҷЁиҝҺжқҘй«ҳе…үж—¶еҲ»пјҡжӢҝдёӢдёӯеӣҪжҷәиғҪжүӢжңәеӨ„зҗҶеҷЁд»Ҫйўқ第дёҖ

- е°Ҹе°ҸеӨ©зңӢдё–з•Ңв– зҷ»йЎ¶дёӯеӣҪжҷәиғҪжүӢжңәеӨ„зҗҶеҷЁеёӮеңәпјҢд»Ҡе№ҙQ1еҚҺдёәжө·жҖқйҰ–ж¬Ўи¶…иҝҮй«ҳйҖҡ

- гҖҢеҚҺдёәгҖҚHMSеҸҲдёҖйҮҚжӢіеҮәеҮ»пјҹи°·жӯҢиҝҪжӮ”иҺ«еҸҠпјҢеҚҺдёәжө·еӨ–з”ҹжҖҒ第дёҖжҲҳе№Іеҫ—жјӮдә®пјҒ

- гҖҢе…Ёзҗғи¶Јй—»зІҫйҖүгҖҚеҮ»иҙҘй«ҳйҖҡпјҢдёӯеӣҪеҚҺдёәжө·жҖқйҖҶиўӯзҷ»йЎ¶

- гҖҢеё…ж°”е°Ҹиҷ«гҖҚ2020е№ҙQ1еӯЈеәҰпјҢжүӢжңәй”ҖйҮҸйҖҶеҠҝеўһй•ҝпјҢе°Ҹзұіе…ЁйқўжҺҘзӣҳеҚҺдёәжө·еӨ–дёўеӨұеёӮеңә

- #ж—©иө·еҺ»ж•ЈжӯҘ#43.9%пјҢи¶…и¶Ҡй«ҳйҖҡжҲҗ第дёҖпјҒпјҢиҝҷиҝҳжҳҜ6е№ҙеүҚиў«еҳІи®Ҫзҡ„еҚҺдёәжө·жҖқеҗ—пјҹд»Ҫйўқ