取消住房公积金,你同意吗?

来源: 中国新闻周刊住房公积金的使命真的已基本完成吗

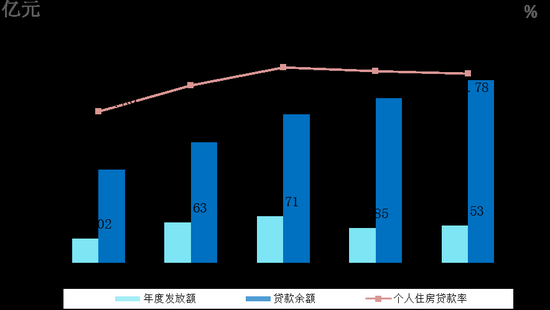

在2月份提出取消住房公积金、改为企业年金并引发热议之后 , 进入4月份 , 中国国际经济交流中心副理事长黄奇帆再次呼吁取消公积金改年金 , 其核心观点有三个 , 一是住房公积金制度已基本完成使命 , 二是可组建新的专门住房银行为百姓提供低息贷款支持新增购房 , 三是在不改变百姓福利的情况下可降低企业负担同时又有利于解决养老资金问题 。住房公积金真的可有可无?其支持购房的替代性方案是否可行?取消了住房公积金 , 这一切问题都能迎刃而解?使命已完成?住房公积金制度起源于新加坡 , 并于上世纪90年代开始在我国推广 。 当时由于住房条件差、需求较大 , 而资金不足 , 因此我国部分地区逐步效仿新加坡设立公积金 , 通过个人、企业、国家各出一部分 , 集资公住 , 来破解当时住房的供需矛盾 。黄奇帆指出 , 1995年以后 , 几乎所有的商业银行都开始提供按揭贷款业务 。 目前 , 中国的房地产系统已经基本建立 , 购置商品房的商业贷款体系渐成主流 。 当商品房市场循环已经形成的时候 , 公积金最初的使命已经基本完成 。 与此同时 , 公积金的增值收益较低 , 也会产生分配不公的问题 , 可改为企业年金 。按照这一说法 , 即使公积金体系退出历史舞台 , 以现有的商业贷款体系 , 也能满足人们的购房贷款需求 。 从商业银行贷款体系的贷款能力来说 , 这一说法是没有问题的 , 但是从贷款购房意愿来看 , 这一说法显然站不住脚 。北京市房地产法学会副会长兼秘书长、首都经济贸易大学教授赵秀池告诉中国新闻周刊 , 住房公积金制度是住房制度改革的产物 , 是住房暗补改明补的产物 , 是职工的一个重要福利 , 是为了解决住房问题而建立的一种制度 。 当前 , 对于居住困难群体购房而言 , 住房公积金的功能主要有两个:一是支持公积金贷款及还款功能;二是购房时可以提取作为首付款等;老百姓的住房难题依然没有解决 , 住房公积金作为解决住房问题的重要资金来源依然有其价值 , 现在并不适宜取消住房公积金 。事实上 , 上述公积金已经基本完成使命的说法正是从公积金的第一个功能来看待的 , 即商业银行的供应体系可以满足人们的贷款需求 , 但在房贷需求端 , 情况并非如此 。一家地产公司营销总经理告诉中国新闻周刊 , 目前旗下项目的购房客户只要能用到公积金贷款 , 还是会首选住房公积金 。住建部等公布的《全国住房公积金2018年年度报告》显示 , 2018年 , 发放住房公积金个人住房贷款252.58万笔 , 发放金额10218.53亿元 , 比上年增长7.17% 。 2018年末 , 累计发放个人住房贷款3334.82万笔、85821.32亿元 , 分别比上年末增长8.18%和13.52%;个人住房贷款余额49845.78亿元 , 比上年末增长10.65%;个人住房贷款率86.04% 。从人数看 , 仅2018年公积金就支持252.58万人购房 , 截至2018年末公积金共支持3334.82万人购房;从金额来看 , 截至2018年末个人住房贷款余额49845.78亿元 , 同期中国个人住房贷款余额25.75万亿元 , 公积金个人住房贷款在整个贷款余额中占比近20%;从资金的使用率来看 , 2018年个人住房贷款率(即年度末个人住房贷款余额占年度末住房公积金缴存余额的比率)为86.04% , 连续数年居高不下 , 表明公积金缴存金额使用率较高 , 并且用于个人房贷的比重较高 。

2014—2018年个人住房贷款金额及个人住房贷款率 。

在这种现象背后 , 其实是因为相比于商业购房贷款 , 公积金贷款的利率较低 , 人们的贷款购房成本大幅降低 。 据住建部《全国住房公积金2018年年度报告》测算 , 目前五年期以上公积金贷款年利率为3.25% , 比同期商业性个人住房贷款基准利率低1.65—2个百分点 , 仅仅2018年发放的住房公积金个人住房贷款 , 就可为贷款职工节约利息支出2019.98亿元 , 平均每笔贷款可节约利息支出8.00万元 。事实上 , 仅仅商业房贷的利息成本 , 已成为购房者的不可承受之重 。 据央行公布 , 2019年底 , 个人住房贷款余额30.07万亿元 , 同比增长16.7% , 如果按照商业购房贷款平均5.3%的年利率来计算 , 中国购房者每年仅偿还房贷就高达1.6万元 。赵秀池表示 , 公积金贷款主要是支持首套房等刚需群体 , 公积金贷款能极大地降低购房成本 , 而商业贷款会显著提高人们的购房成本 。 贷款购房成本直接关系到贷款购房意愿 , 如果贷款成本过高 , 即使有商业银行放贷 , 但人们的正常合理的新增购房需求必将被压抑 , 结果不仅不利于老百姓解决购房难题 , 也不利于稳定房地产市场 。 此外 , 过高的住房信贷不仅透支购买力 , 而且还将挤压其他消费 , 不利于中国经济的发展 。成立专门住房银行 , 行得通吗?仅仅从公积金的第一个功能即支持购房贷款来看 , 取消公积金制度将大幅提高购房成本 。对此 , 黄奇帆也提出 , 对于已有的公积金放贷 , 可以根据原有利率转换为商业贷款;对于新增购房需求 , 可以成立专门住房银行 , 根据客户类别通过较低利率来解决这部分群体的住房问题 。 不过 , 对于如何成立专门住房银行 , 如何针对不同的新增客户按不同的利率来执行 , 黄奇帆并未说清 。从实际执行来看 , 成立专门住房银行或许存在较大的难题 。中国新闻周刊从工行、建行等了解到 , 针对当前购房客户 , 银行执行的房贷利率是LPR(贷款市场报价利率)加上一定的点数 , 目前五年期以上LPR是4.65% , 为保持房地产市场稳定 , 加点数一般在0.65%左右 , 即房贷利率保持在5.3%左右 , 甚至略高 。一方面 , 目前五年期以上的公积金房贷利率是3.25% , 远低于5.3%左右的商业房贷利率 , 甚至低于一年期LPR , 对于商业银行而言 , 从5.3%左右降至3.25% , 显然将放弃十分巨大的利润空间 , 而且涉及首付比例、贷款额度以及套利空间等重重难题 , 实际执行较难 。另一方面 , 由于LPR的定价机制影响 , LPR一来取决于中期借贷便利 , 另外也相当于是优惠利率 , 五年期以上LPR与3.25%的公积金贷款利率差距太大 , 即使成立了专门银行 , 也难以实现3.25%的利率 。第三 , 对于专门住房银行而言 , 如果想保证刚需等购房困难群体能享受到优惠利率 , 则需要专门住房银行既要有充沛的资金来源 , 还要有较低的资金成本 , 这显然也是巨大的难点 。赵秀池表示 , 住房公积金天然具有这方面的突出优势 。 公积金是为了解决职工住房问题而专门设立的一种储蓄制度 , 它不光是住房保障 , 实质上还具有互助金融的概念 。 广大职工把钱存到公积金账户上 , 形成一个储蓄 , 虽然存款利率较低 , 但是也正因如此 , 才可以实现低进低出 , 最终实现低存低贷的金融制度安排 , 保证有需要的购房者可以使用成本较低的公积金贷款 。 可见 , 我国公积金制度既解决了贷款资金来源的问题 , 还解决了商业贷款资金成本过高的问题 , 这意味着 , 公积金制度目前显然难以替代 。 虽然公积金资金存贷利率低 , 增值空间不大 , 其资金利用效率也被诟病 , 但无疑公积金实现了应有的作用 , 与制度设计的出发点保持基本一致 。对此 , 中国社科院研究生院城乡建设经济系主任、住建部政策研究中心原主任陈淮公开表示 , 买房子一次性投入较大 , 对很多人来说是一个难题 , 因此在住房政策设计时 , 主要有三类扶持性政策:一是有人一辈子也买不上 , 那就需要政策支持 , 如廉租房政策;有些人需要援助性的政策 , 如贴息减税等;还有些人需要互助性的支持 , 公积金制度就是老百姓之间互助性房地产保障政策 。 每年有4%到5%的人买房子就不错 , 那其他的95%到96%的人的钱就可以来帮扶 , 一旦公积金取消 , 自然减轻企业负担 , 但无疑增加了老百姓买房的难度 , 加大老百姓的风险 。取消公积金或忽视现实条件随着公积金制度的发展和完善 , 如今公积金的功能也日趋丰富和强大 , 其对于购房群体而言 , 第二大功能就是购房时可以提取作为首付款 , 而这一优势 , 显然是商业银行体系和年金都无法解决的 。《全国住房公积金2018年年度报告》显示 , 2018年住房公积金提取人数5195.58万人 , 其中为购买、建造、翻建、大修自住住房而提取的人数是681.7万人 , 占比13%;总提取额14740.51亿元 , 其中购买、建造、翻建、大修自住住房提取额4206.41亿元 , 占比达到28.54% , 仅次于公积金的最大用途偿还购房贷款 。取消住房公积金,你同意吗?。

推荐阅读

![绿茶和酸奶可以同时喝吗?[绿茶]](/renwen/images/defaultpic.gif)

- 优化服务|优化服务、减证便民 央行今年取消11项证明事项

- 美大规模抗议迫使索尼谷歌等取消发布会

- 特朗普称美国将取消香港特殊待遇,技术点位分析

- 特朗普宣布将取消香港特殊待遇,这些企业怎么办

- 农经共享|农村低保迎来“严查期”,6样东西一买就要被取消资格

- 中国黔西南|册亨县住房公积金管理部开展巡回宣传活动

- 国务院已公布取消的职业资格许可和认定事项

- 娄星发布|市调研组来我区开展《娄底市农村村民住房建设管理条例》立法调研

- 小客车|北京拟取消申请小客车更新指标时限要求

- 美国取消对香港的差别待遇,影响有多大?