еӣҪзҫҺйҡҫи§ЈжӢјеӨҡеӨҡзҡ„вҖңеӨ§зүҢвҖқз„Ұиҷ‘

жңүеҸҘдҝ—иҜӯвҖңж•Ңдәәзҡ„ж•Ңдәәе°ұжҳҜжңӢеҸӢвҖқ пјҢ еңЁеҲҖе…үеү‘еҪұзҡ„з”өе•ҶеңҲ пјҢ йқўеҜ№е…ұеҗҢзҡ„еҲ©зӣҠжҲ–еҜ№жүӢ пјҢ еҒ¶е°”д№ҹдјҡдёҠжј”вҖңжё©жғ…вҖқзҡ„жҲҸз Ғ гҖӮ йҡҸзқҖ пјҢ ж·ҳе®қзү№д»·зүҲгҖҒдә¬е–ңдёҚж–ӯж”»е…ҘвҖңи…№ең°вҖқ пјҢ жӢјеӨҡеӨҡйҖүжӢ©дәҶдёҺеӣҪзҫҺвҖңз»“зӣҹвҖқ пјҢ еҸ‘еҠӣж–°зҡ„жҲҳзәҝеҜ»жұӮзӘҒеӣҙжңәдјҡ гҖӮ е°ұеңЁ20ж—Ҙ пјҢ жӢјеӨҡеӨҡеҸҲе®ЈеёғдёҺдёӨеӨ§жқғеЁҒзҗғйһӢйүҙеҲ«е№іеҸ°вҖңgetвҖқвҖңзҹҘи§ЈвҖқжӯЈејҸиҫҫжҲҗйүҙеҲ«жңҚеҠЎеҗҲдҪң гҖӮ еңЁжӯӨеүҚдёҖеӨ© пјҢ жӢјеӨҡеӨҡе®Јеёғ пјҢ е°Ҷд»ҘжҖ»и®Ў2дәҝзҫҺйҮ‘зҡ„еҸҜиҪ¬жҚўеҖәеҲёж–№ејҸеҜ№еӣҪзҫҺиҝӣиЎҢжҲҳз•ҘжҠ•иө„ пјҢ еҸҢж–№жӯЈејҸиҫҫжҲҗж·ұеәҰжҲҳз•ҘеҗҲдҪң гҖӮ иҝҷ笔еҸҜиҪ¬жҚўеҖәеҲёжңҹйҷҗдёәдёүе№ҙ пјҢ зҘЁйқўе№ҙеҲ©зҺҮдёә5% гҖӮ еҰӮжһңжӢјеӨҡеӨҡжңҖз»Ҳе…ЁйғЁиЎҢдҪҝиҪ¬жҚўжқғ пјҢ е°ҶдјҡиҺ·й…ҚжңҖеӨҡиҫҫ12.8дәҝиӮЎзҡ„еӣҪзҫҺж–°иӮЎд»Ҫ пјҢ зәҰеҚ еҗҺиҖ…еҸ‘иЎҢиҪ¬жҚўиӮЎд»Ҫжү©еӨ§еҗҺиӮЎжң¬зҡ„5.62% гҖӮ зӣёжҜ”иҝҮеҺ»йҳҝйҮҢгҖҒиӢҸе®Ғзҡ„жҚўиӮЎз»“зӣҹ пјҢ еҸҠи…ҫи®ҜгҖҒдә¬дёңиҒ”еҗҲжҠ•иө„е”Ҝе“ҒдјҡзӯүвҖңзЁіеӣәвҖқеҗҲдҪңж–№ејҸ гҖӮ д»ҘеҸҜиҪ¬жҚўеҖәеҲёж–№ејҸжҠ•иө„еӣҪзҫҺ пјҢ жңӘжқҘе°ҡеӯҳеҸҳж•° гҖӮ вҖңжөҒе№ҙдёҚеҲ©вҖқзҡ„еӣҪзҫҺиҝҳеңЁиӢҰиӢҰзӯүеҫ…зқҖй»„е…үиЈ• пјҢ д»ҘеҖҹй’ұзҡ„ж–№ејҸдёҺжӢјеӨҡеӨҡвҖңеҗҲдҪңвҖқ пјҢ з•ҷеҮәдәҶи¶іеӨҹзҡ„з©әй—ҙ пјҢ жңҖз»ҲжҳҜеҗҲжҳҜеҲҶ пјҢ жҲ–еҫ…иҝҷдҪҚе•Ҷз•ҢеӨ§дҪ¬вҖңеҰӮжңҹвҖқеҮәеұұеҗҺжүҚиғҪе®ҡеӨә гҖӮ з«ҷеңЁжӢјеӨҡеӨҡзҡ„и§’еәҰзңӢ пјҢ йҡҸзқҖиҝҷ笔жҠ•иө„зҡ„жҺЁиҝӣ пјҢ еӣҪзҫҺе…ЁйҮҸе•Ҷе“Ғе°ҶдёҠжһ¶жӢјеӨҡеӨҡ пјҢ дёҚд»…еӨ§еӨ§зј“и§ЈвҖңеӨ§зүҢвҖқж–№йқўзҡ„зјәеӨұ гҖӮ еӣ дёҺеӣҪзҫҺж——дёӢе®үиҝ…зү©жөҒдёҺеӣҪзҫҺ管家зҡ„жү“йҖҡ пјҢ д№ҹе°ҶеӨ§е№…жҸҗеҚҮеңЁе®¶з”өдҫӣеә”й“ҫгҖҒзү©жөҒгҖҒжңҚеҠЎиғҪеҠӣдёҠзҡ„зҹӯжқҝ гҖӮ дёҚиҝҮ пјҢ зңӢдјјвҖңе®ҢзҫҺвҖқзҡ„еҗҲдҪңиғҢеҗҺ пјҢ дёҖеҲҮ并йқһиЎЁйқўдёҠе‘ҲзҺ°зҡ„йӮЈд№Ҳд№җи§Ӯ гҖӮ иҒ”еҗҲеӣҪзҫҺдёҠжҺўвҖңдә”зҺҜеҶ…вҖқиҮӘ2015е№ҙејҖе§Ӣ пјҢ жӢјеӨҡеӨҡеҖҹеҠӣвҖңжӢјиҙӯвҖқжЁЎејҸ пјҢ еңЁеҫ®дҝЎе№іеҸ°дёҠеҝ«йҖҹеҙӣиө· пјҢ жү“з ҙдәҶеӣҪеҶ…з”өе•Ҷж јеұҖзҡ„е№іиЎЎ гҖӮ ж №жҚ®жӢјеӨҡеӨҡ2019е№ҙе…Ёе№ҙиҙўжҠҘзҡ„ж•°жҚ®жҳҫзӨә пјҢ е№ҙжҙ»и·ғз”ЁжҲ·ж•°йҮҸиҫҫеҲ°5.9дәҝ пјҢ и¶…иҝҮдәҶдә¬дёңеҗҢжңҹзҡ„3.620дәҝ пјҢ дёҺйҳҝйҮҢ7.11дәҝд№ҹеҸӘжңү1.2дәҝзҡ„е·®и·қ гҖӮ еңЁз”өе•ҶиҜһз”ҹзҡ„20еӨҡе№ҙдёӯ пјҢ жӢјеӨҡеӨҡеҲӣйҖ дәҶеўһй•ҝзҡ„еҘҮиҝ№ гҖӮ еҸҜд»ҺвҖңжҢ‘жҲҳиҖ…вҖқеҗ‘е·ЁеӨҙзҺ©е®¶иҪ¬еһӢзҡ„иҝҮзЁӢ пјҢ жӢјеӨҡеӨҡиө–д»Ҙиө·е®¶зҡ„вҖңдҪҺд»·вҖқжЁЎејҸ пјҢ жӯЈеңЁжҲҗдёәдёҖз§Қйҳ»зўҚ гҖӮ еӨ©жө©еңЁеҫ®дҝЎдёҠеҒҡдәҶдёҖдёӘе°ҸеңҲеӯҗзҡ„и°ғжҹҘ пјҢ иҜўй—®жҳҜеҗҰдјҡеңЁжӢјеӨҡеӨҡ买家з”өж—¶ пјҢ еӨ§еӨҡж•°еҸҚйҰҲ并дёҚжӯЈйқў гҖӮ дёҖдҪҚ95еҗҺзҡ„жңӢеҸӢеҗҗж§Ҫ пјҢ еңЁжӢјеӨҡеӨҡдёҠдёҚдјҡд№°и¶…иҝҮ20е…ғзҡ„дёңиҘҝ гҖӮ дёҖдҪҚе№ҙй•ҝзҡ„жңӢеҸӢвҖңжҺ§иҜүвҖқе®ҢжӢјеӨҡеӨҡдёҠдёҚж„үеҝ«зҡ„иҙӯзү©з»ҸеҺҶеҗҺ пјҢ иЎЁзӨәеҚідҪҝжү“йҖҡеӣҪзҫҺ пјҢ йЎ¶еӨҡд№°дәӣдёӯе°Ҹ家з”ө пјҢ еҘ№жӣҙдҝЎд»»дә¬дёң гҖӮ иҝҳжңүдёӘ95еҗҺеҲҷжӣҙеҒҸжҝҖ пјҢ зӣҙжҺҘд»ҘвҖң并еӨ•еӨ•вҖқиҝҷж ·зҡ„з§°е‘јеӣһзӯ”й—®йўҳ гҖӮ жңүи¶Јзҡ„жҳҜ пјҢ е°ҸXеҲҶдә«дәҶдёҖдёӘж— е…іжң¬ж–ҮиҜқйўҳзҡ„з»ҸеҺҶ пјҢ еӣ дёәеҸӘеңЁжӢјеӨҡеӨҡдёҠеҸӮеҠ зӯҫеҲ°гҖҒз§ҚиҠұгҖҒз§Қж ‘ пјҢ еҚҙд»ҺдёҚиҠұй’ұ пјҢ еҘ№зҡ„жӢјеӨҡеӨҡиҙҰжҲ·е·ІжҲҗвҖңй»‘еҸ·вҖқ гҖӮ еҪ“然 пјҢ д№ҹжңүжӯЈйқўзҡ„еӣһзӯ” пјҢ дёҖдҪҚи®әеқӣж—¶д»Јзҡ„иҖҒзҪ‘еҸӢеӣһеә” пјҢ жңүеӣҪзҫҺиғҢд№Ұ пјҢ д»–и§үеҫ—еҸҜд»Ҙд№° гҖӮ еӨӘйҳіеә•дёӢжІЎжңүж–°йІңдәӢ пјҢ 1еҲҶй’ұжӢјеҚ• пјҢ е•Ҷе“Ғ1е…ғгҖҒ2е…ғеҢ…йӮ® пјҢ иҝҷж ·вҖңеҸ№дёәи§ӮжӯўвҖқзҡ„дҪҺд»·зү№иүІ пјҢ еёҰжқҘзҡ„еҝ…然жҳҜжңҚеҠЎиҙЁйҮҸж°ҙеҮҶзҡ„еӨ§е№…дёӢж»‘ гҖӮ й»‘зҢ«жҠ•иҜүе№іеҸ°дёҠ пјҢ жӢјеӨҡеӨҡзӣёе…іжҠ•иҜүйҮҸдёә49472жқЎ гҖӮ вҖңдҪҺд»·вҖқиҝҷдёӘж ҮзӯҫжҳҜжҠҠеҸҢеҲғеү‘ пјҢ е®ғиғҪеӨҹеҝ«йҖҹзҡ„ејҖз–ҶжӢ“еңҹ пјҢ еңЁе№іеҸ°зҡ„иҪ¬еһӢжңҹд№ҹдјҡиҝҺжқҘвҖңи®ӨзҹҘвҖқйҮҚеЎ‘зҡ„й—®йўҳ гҖӮ е°Ҹй»„иҪҰofoе°ұжҳҜеҫҲе…ёеһӢзҡ„дёҖдёӘжЎҲдҫӢ пјҢ жңҖз–ҜзӢӮж—¶жҺЁеҮәиҝҮ1е…ғжңҲеҚЎе…Қиҙ№йӘ‘ пјҢ еўһйҖҹйўҶи·‘иЎҢдёҡ пјҢ еҜ’еҶ¬жқҘдәҶд№ҹжҳҜ第дёҖ家еҖ’жҺүзҡ„е№іеҸ° гҖӮ еҪ“дёҖ家дјҒдёҡеҗ‘ж¶Ҳиҙ№иҖ…жӢје‘ҪвҖңзҒҢиҫ“вҖқдҪҺд»·дёҮеІҒж—¶ пјҢ жӯӨеҗҺд»»дҪ•зҡ„вҖңж¶Ёд»·вҖқиЎҢдёә пјҢ йғҪдјҡиў«и’ҷдёҠвҖңеҺҹзҪӘвҖқ гҖӮ еҰӮжһңиҜҙ пјҢ дә¬дёңгҖҒйҳҝйҮҢзҡ„з„Ұиҷ‘жқҘжәҗдәҺжӢјеӨҡеӨҡз”ЁжҲ·и§„жЁЎз–ҜзӢӮжҲҗй•ҝ гҖӮ жӢјеӨҡеӨҡжңҖжӢ…еҝғзҡ„жҳҜеҪ“з”ЁжҲ·еўһй•ҝиҝӣе…Ҙ瓶йўҲ пјҢ иҗҘ收иҝҷжқЎз¬¬дәҢжӣІзәҝиғҪеҗҰйЎәеҲ©зҡ„иҗҪең° гҖӮ иҮіжӯӨ пјҢ з”өе•Ҷдёүе·ЁеӨҙе‘ҲзҺ°зқҖйқһеёёжңүи¶Јзҡ„дёҖдёӘзҠ¶жҖҒ пјҢ дә¬дёңгҖҒйҳҝйҮҢеңЁвҖңзҺ©е‘ҪвҖқзҡ„дёӢжІү пјҢ жӢјеӨҡеӨҡеҸҚиҖҢеҠ йҖҹеҗ‘вҖңдә”зҺҜеҶ…вҖқзҡ„жё—йҖҸ гҖӮ жӢјеӨҡеӨҡеҫҖдёҠжү“зҡ„зӯ–з•Ҙдё»иҰҒеҲҶдёәдёӨйғЁеҲҶ пјҢ дёҖжҳҜ2018е№ҙдёӢеҚҠе№ҙдёҠзәҝзҡ„е“ҒзүҢйҰҶ пјҢ йҰ–жңҲе°ұжңүзҪ‘жҳ“дёҘйҖүгҖҒйҳҝзҺӣе°јгҖҒBoseзӯү494дёӘе“ҒзүҢе…Ҙй©»пјӣ第дәҢдёӘжҳҜ пјҢ иЎҘиҙҙж–№еҗ‘з”ұиҝҮеҺ»зҡ„вҖң1еқ—й’ұ,2еқ—й’ұеҢ…йӮ®вҖқ пјҢ еҗ‘еӨ§зүҢе•Ҷе“ҒеҖҫж–ң гҖӮ жӢјеӨҡеӨҡAppдёҠзҡ„зҷҫдәҝиЎҘиҙҙйў‘йҒ“ пјҢ иҜёеҰӮiPhoneгҖҒеҚҺдёәгҖҒvivoгҖҒзҫҺзҡ„гҖҒжө·е°”гҖҒжҲҙжЈ®зӯүзҹҘеҗҚе“ҒзүҢзҡҶиө«з„¶еңЁеҲ— гҖӮ дҪҶжҳҜ пјҢ иҝҷдёӨдёӘжү“жі•жҺЁиҝӣйғҪеҫҲеҗғеҠӣ гҖӮ йҰ–е…Ҳ пјҢ жӢјеӨҡеӨҡе“ҒзүҢйҰҶдёҠзәҝзҡ„е“ҒзүҢ规模 пјҢ е’ҢеӨ©зҢ«гҖҒдә¬дёңзӯүиҖҒзүҢB2Cе№іеҸ°зҡ„е“ҒзүҢе•Ҷе“Ғж•°йҮҸе®Ңе…ЁдёҚиғҪжҜ” пјҢ е°Өе…¶жҳҜеҺ»е№ҙж је…°д»•вҖңдәҢйҖүдёҖвҖқдәӢ件 пјҢ иҝӣдёҖжӯҘжҡҙйңІдәҶе“ҒзүҢйҰҶжү©еұ•е“ҒзүҢзҡ„иү°йҡҫ гҖӮ е…¶ж¬Ў пјҢ жӢјеӨҡеӨҡзҷҫдәҝиЎҘиҙҙеӨ§зүҢзҡ„жү“жі•иҝҮдәҺжҝҖиҝӣ пјҢ еҫҲеӨҡиў«вҖңиЎҘиҙҙвҖқе“ҒзүҢе•Ҷе“Ғ并йқһе®ҳж–№жҺҲжқғ пјҢ иҖҢжҳҜйҖҡиҝҮ第дёүж–№жё йҒ“иҺ·еҫ—иҙ§жәҗпјҲеӨ§еӨҡжҳҜжӯЈе“Ғпјү гҖӮ еҺ»е№ҙ пјҢ е°ұжңүз”ЁжҲ·жӢЁжү“иӢ№жһңе®ҳзҪ‘400е®ўжңҚз”өиҜқй—®иҜў пјҢ иӢ№жһңе®ҳзҪ‘е®ўжңҚзӣҙжҺҘиЎЁзӨәжӢјеӨҡеӨҡжІЎжңүе®ҳж–№жҺҲжқғзҡ„з»Ҹй”Җе•Ҷ гҖӮ дҫӢеҰӮ пјҢ дёүеҸӘжқҫйј гҖҒжһҒзұіз§‘жҠҖгҖҒеҲӣз»ҙгҖҒvivo пјҢ з”ҡиҮійғ‘жёҠжҙҒжӯӨеүҚд№ҹзҡҶеҗ‘жӢјеӨҡеӨҡеҸ‘иЎЁиҝҮвҖңз»ҙжқғвҖқеЈ°жҳҺ гҖӮ дёҺеӣҪзҫҺеҗҲдҪңдёӯ пјҢ жӢјеӨҡеӨҡеңЁе°ҡжІЎжңүе®һзҺ°вҖңжҢҒиӮЎвҖқзҡ„жғ…еҶөдёӢ пјҢ д»Қ然еӨ§еҠӣзҡ„з»ҷй’ұгҖҒз»ҷжөҒйҮҸж”ҜжҢҒ пјҢ жүҖзңӢйҮҚзҡ„жӯЈжҳҜеӣҪзҫҺеңЁвҖңеӨ§зүҢвҖқеҗҲдҪңдёҠз§ҜзҙҜ пјҢ йҖҡиҝҮиҝҷз§ҚвҖңиҝӮеӣһвҖқзҡ„жҲҳжңҜ пјҢ е®ўи§ӮдёҠи§ЈеҶідәҶе№іеҸ°дёҠеҫҲеӨҡеӨ§зүҢжІЎжңүе®ҳж–№ж——иҲ°еә—зҡ„йҡҫйўҳ гҖӮ

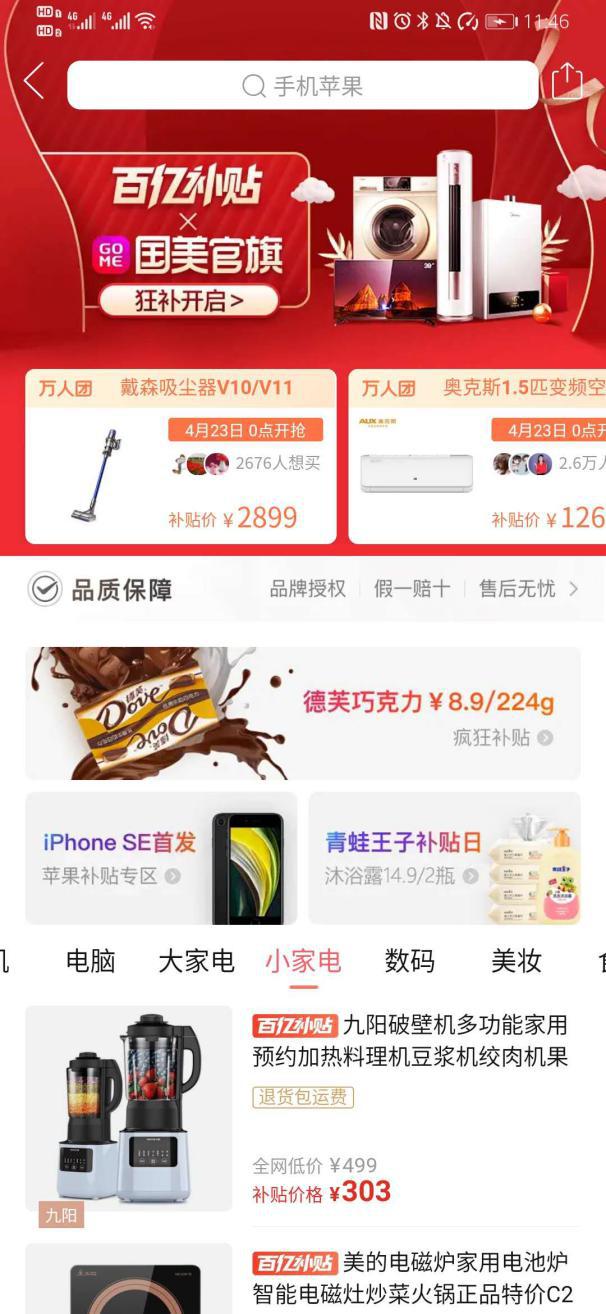

жӢјеӨҡеӨҡAppзҷҫдәҝиЎҘиҙҙйў‘йҒ“

жӢјеӨҡеӨҡAppзҷҫдәҝиЎҘиҙҙйЎөйқўзҡ„еӨҙйғЁBanner пјҢ е·ІеңЁзҷҫдәҝиЎҘиҙҙзҡ„ж–ҮжЎҲдёҠж·»еҠ дәҶвҖңеӣҪзҫҺе®ҳж——вҖқеӯ—ж · пјҢ иҜҘи¶…й“ҫжҺҘеҜјеҗ‘зҡ„жӯЈжҳҜеӣҪзҫҺе®ҳж–№ж——иҲ°еә— гҖӮ ж №жҚ®жӢјеӨҡеӨҡгҖҒеӣҪзҫҺе®Јеёғзҡ„е…ЁйқўжҲҳз•ҘеҗҲдҪңз»ҶиҠӮжҳҫзӨә пјҢ еӣҪзҫҺе…ЁйҮҸе•Ҷе“Ғе°ҶдёҠжһ¶жӢјеӨҡеӨҡ пјҢ е“ҒзүҢеӨ§е®¶з”өд№ҹе°ҶжҺҘе…ҘжӢјеӨҡеӨҡвҖңзҷҫдәҝиЎҘиҙҙвҖқи®ЎеҲ’ гҖӮ жӢјеӨҡеӨҡд»ҘеӨ§зүҢжү“йҖҡвҖңдә”зҺҜеҶ…вҖқзҡ„жҲҳз•Ҙ пјҢ еӣ дёәеӣҪзҫҺзҡ„еҠ е…Ҙ пјҢ иҝҺжқҘдәҶдёҖж¬ЎиҙЁзҡ„йЈһи·ғ гҖӮ еҜ№дәҺеӣҪзҫҺиҖҢиЁҖ пјҢ жӢјеӨҡеӨҡзҡ„жөҒйҮҸжү¶жҢҒдёҺиЎҘиҙҙж”ҝзӯ– пјҢ зӣҙжҺҘдјҡеёҰеҠЁеӣҪзҫҺзәҝдёҠдёҡеҠЎзҡ„зӣҳеӯҗ гҖӮ ж №жҚ®еҸҢж–№еҗҲдҪңзҡ„жқЎж¬ҫжҳҫзӨә пјҢ жӢјеӨҡеӨҡдјҡеҗ‘еӣҪзҫҺжіЁе…Ҙж¶Ҳиҙ№и¶ӢеҠҝжҖ§еӨ§ж•°жҚ®гҖҒе№іеҸ°жөҒйҮҸзӯүдјҳеҠҝж•°еӯ—йӣ¶е”®иө„жәҗ пјҢ еҸҢж–№иҝҳе°ҶеңЁеёӮеңәжҺЁе№ҝзӯүж–№йқўеұ•ејҖз§ҜжһҒеҗҲдҪң гҖӮ иҖҢеҜ№дәҺжӢјеӨҡеӨҡиҖҢиЁҖ пјҢ еӣҪзҫҺзҡ„еҠ жҢҒдёҖж–№йқўзј“е’ҢдәҶжӢјеӨҡеӨҡе“ҒзүҢж•°йҮҸиҝҮе°‘зҡ„еҺӢеҠӣ гҖӮ еҸҰдёҖйқў пјҢ дҪңдёәжӣҫз»ҸдёҖеәҰеҠӣеҺӢиӢҸе®ҒдёҖеӨҙзҡ„иҖҒзүҢ家з”өйӣ¶е”®иҝһй”ҒдјҒдёҡ пјҢ еӣҪзҫҺеңЁе“ҒзүҢеҪўиұЎдёҠд№ҹе°ҶеӨ§еӨ§зҡ„вҖңиөӢиғҪвҖқжӢјеӨҡеӨҡ гҖӮ еҠ д№ӢеӣҪзҫҺж——дёӢе®үиҝ…зү©жөҒе°ҶжҺҘе…ҘжӢјеӨҡеӨҡе№іеҸ° пјҢ дёәиҜҘе№іеҸ°е•Ҷ家еңЁеӨ§д»¶зү©жөҒгҖҒд»“й…ҚдёҖдҪ“еҢ–гҖҒе®үиЈ…дәӨд»ҳзӯүзҺҜиҠӮжҸҗдҫӣе®ҡеҗ‘жңҚеҠЎ гҖӮ д»ҘеҸҠеӣҪзҫҺ管家зҡ„жү“йҖҡ пјҢ йғҪдјҡеӨ§еӨ§жҸҗеҚҮжӢјеӨҡеӨҡе№іеҸ°дёҠж¶Ҳиҙ№иҖ…зҡ„жңҚеҠЎдҪ“йӘҢдёҺдҝЎд»»еәҰ гҖӮ дҪңдёәйҳҝйҮҢгҖҒдә¬дёңгҖҒжӢјеӨҡеӨҡдёүеӨ§з”өе•Ҷе№іеҸ°жңҖе№ҙиҪ»зҡ„дёҖ家 пјҢ еёӮеңәеҜ№е®ғзҡ„е®№еҝҚеәҰдјҡжӣҙй«ҳ пјҢ еҸ‘еҠӣ家з”өжҳҜдёҖжӯҘеҫҲе·§еҰҷзҡ„жЈӢ гҖӮ дёҖжҳҜ пјҢ 家з”өе®ўеҚ•д»·еҫҲй«ҳ пјҢ еҰӮжһңзҷҫдәҝиЎҘиҙҙ+еӣҪзҫҺж——иҲ°еә—зӣҳжҙ»дәҶиҝҷдёӘдёҡеҠЎзәҝ пјҢ ж„Ҹе‘ізқҖ2020е№ҙжӢјеӨҡеӨҡGMVе°ҶдјҡдёҠеҚҮеҫҲеҝ« пјҢ еңЁз”ЁжҲ·еўһй•ҝж”ҫзј“зҡ„ж—¶жңәдёӢ пјҢ жҝҖжҙ»иҗҘ收第дәҢжӣІзәҝзҡ„ж„Ҹд№үе·ЁеӨ§ гҖӮ еҸҰдёҖдёӘ пјҢ з”ЁжҲ·иҙӯ买家з”өдә§е“Ғж—¶ пјҢ еҫҖеҫҖжҳҜдёҖдёӘ家еәӯжүҖжңүжҲҗе‘ҳе…ұеҗҢеҒҡеҶізӯ– пјҢ иҝҷе’ҢжңҚйҘ°гҖҒзҫҺеҰҶгҖҒзҷҫиҙ§зӯүе“Ғзұ»еӨ§еӨҡж•°еҚ•з”ЁжҲ·еҒҡеҶізӯ–иҙӯд№°жңүзқҖжң¬иҙЁзҡ„дёҚеҗҢ гҖӮ еңЁжӢјеӨҡеӨҡдёҠжҲҗдәӨзҡ„жҜҸдёҖеҚ•е®¶з”ө пјҢ йғҪж„Ҹ味收иҺ·зҡ„жҳҜдёҖдёӘ家еәӯзҡ„еӨҡдҪҚз”ЁжҲ·и®ӨеҸҜ гҖӮ еҸӘжҳҜ пјҢ еҸҜиҪ¬жҚўеҖәеҲёдёүе№ҙд»ҘеҗҺжүҚдјҡе…ЁйғЁиЎҢдҪҝиҪ¬жҚўжқғ пјҢ еӣҪзҫҺдҪңдёәдёҖ家вҖң家ж—ҸвҖқдјҒдёҡ пјҢ зӣ®еүҚ пјҢ й»„е…үиЈ•д»Қ然д»Ҙ49.12%зҡ„жҢҒиӮЎжҜ”дҫӢдҪҚеҲ—еӣҪзҫҺйӣ¶е”®з¬¬дёҖеӨ§иӮЎдёң гҖӮ дҪңдёәдёҖдёӘе•Ҷз•ҢвҖңжһӯйӣ„вҖқејҸзҡ„дәәзү© пјҢ й»„е…үиЈ•иғҪеӨҹеҗ‘жӢјеӨҡеӨҡеҒҡеҮәеӨҡе°‘вҖңеҰҘеҚҸвҖқе°ҡжҳҜжңӘзҹҘж•° гҖӮ зңӢдјје®ҢзҫҺзҡ„еҗҲдҪң пјҢ еҸӘжҳҜи§ЈеҶідәҶжҡӮж—¶зҡ„еҚұжңә пјҢ жӢјеӨҡеӨҡе’ҢеӣҪзҫҺзҡ„иңңжңҲжңҹиғҪжңүеӨҡд№…пјҹеҫҲйҡҫиҜҙ гҖӮ иҮіе°‘жңүдёҖдёӘжҳҜиӮҜе®ҡзҡ„ пјҢ еңЁжү¶жҢҒвҖңеӨ§зүҢвҖқзҡ„и·ҜдёҠ пјҢ жӢјеӨҡеӨҡдёҚдјҡеӣ дёәеӣҪзҫҺиҖҢеҒңжӯўи„ҡжӯҘ гҖӮ 4жңҲ20ж—Ҙ пјҢ еңЁдёҠзәҝвҖңжҪ®йһӢзҺ©е®¶ж—ҘвҖқзҡ„еҗҢж—¶ пјҢ жӢјеӨҡеӨҡеҸҲе®Јеёғ пјҢ е·ІдёҺеӣҪеҶ…дёӨеӨ§жқғеЁҒзҗғйһӢйүҙеҲ«е№іеҸ°вҖңgetвҖқвҖңзҹҘи§ЈвҖқжӯЈејҸиҫҫжҲҗйүҙеҲ«жңҚеҠЎеҗҲдҪң гҖӮ вҖңеӨ§зүҢвҖқдёәдҪ•дёҚзҲұжӢјеӨҡеӨҡдә’иҒ”зҪ‘жұҹж№–дҝЎеҘүвҖңжөҒйҮҸдёәзҺӢвҖқзҡ„йҖ»иҫ‘ пјҢ жңүеҰӮжӯӨеәһеӨ§жөҒйҮҸзҡ„жӢјеӨҡеӨҡ пјҢ зјҳдҪ•дёҚиў«вҖңеӨ§зүҢвҖқе–ңзҲұпјҹеӣ дә”зҺҜеӨ–иҖҢе…ҙиө·зҡ„жӢјеӨҡеӨҡ пјҢ еңЁеҗёеј•еӨ§зүҢе…Ҙй©»ж–№йқў пјҢ еӯҳеңЁзқҖдёүж–№йқўзҡ„й—®йўҳ гҖӮ 第дёҖ пјҢ е“ҒзүҢи°ғжҖ§пјӣжңүеҸҘдҝ—иҜӯеҸ«е®ўеӨ§ж¬әеә—гҖҒеә—еӨ§ж¬әе®ў гҖӮ и¶ҠжҳҜе®ҡдҪҚдёӯй«ҳз«Ҝзҡ„е“ҒзүҢ пјҢ еңЁйҖүжӢ©е®ҳж–№еҗҲдҪңжё йҒ“зҡ„ж—¶еҖҷи¶Ҡи°Ёж…Һ гҖӮ еғҸiPhoneиҝҷж ·зҡ„еӣҪйҷ…еӨ§зүҢ пјҢ ж— и®әзәҝдёӢиҝҳжҳҜзәҝдёҠжё йҒ“ пјҢ йҖүжӢ©зҡҶејӮеёёи°Ёж…Һ гҖӮ е…¶е®һ пјҢ йҒӯеҸ—е“ҒзүҢвҖңжӯ§и§ҶвҖқ并дёҚжҳҜд»ҺжӢјеӨҡеӨҡејҖе§Ӣ гҖӮ ж—©е№ҙй—ҙ пјҢ йҳҝйҮҢе№іеҸ°дёҠд№ҹж·ұеҸ—еҒҮиҙ§еӣ°жү° пјҢ еҘўдҫҲе“ҒзүҢCoachе°ұжӣҫйҖҖеҮәеӨ©зҢ«ж——иҲ°еә— пјҢ зӣҙиҮійҳҝйҮҢжү“еҒҮзҡ„жҢҒз»ӯж·ұе…Ҙ пјҢ еӨ©зҢ«дёҠзҡ„еҘўдҫҲе“Ғе“ҒзүҢжүҚж„ҲеҸ‘з№ҒиҚЈиө·жқҘ гҖӮ дҪҺд»·ж¶Ҳиҙ№жң¬е°ұдјҡз§ҜзҙҜдёҖе®ҡзҡ„вҖңиҙҹйқўвҖқеҸЈзў‘ пјҢ еҠ д№ӢжӢјеӨҡеӨҡжҝҖиҝӣзҡ„вҖңеӨ§зүҢвҖқзӯ–з•Ҙ пјҢ иҝӣдёҖжӯҘи®©еҫҲеӨҡе“ҒзүҢи°ҲжӢјеӨҡеӨҡвҖңиүІеҸҳвҖқ гҖӮ жӢјеӨҡеӨҡд№ҹеҫҲж—©е°ұејҖе§Ӣжё…зҗҶзұ»дјјвҖңе°ҸзұіE家вҖқвҖң4Kй•ҝиҷ№вҖқвҖңеә·дҪіж–°ж¬ҫвҖқвҖңжө·дҝЎж–°е“ҒвҖқвҖңжө·дҝЎжҷәиғҪвҖқзӯүвҖңжқҺй¬јвҖқе“ҒзүҢ пјҢ зӣёдҝЎйҡҸзқҖеӣҪзҫҺеҗҲдҪңзҡ„ж·ұе…Ҙ пјҢ еҒҮд»Ҙж—¶ж—ҘдјҡйҖҗжёҗжҸҗеҚҮе№іеҸ°зҡ„и°ғжҖ§ гҖӮ 第дәҢ пјҢ е№іеҸ°зҺ©жі•пјӣз”өе•ҶеёӮеңәз«һдәүжҝҖзғҲ пјҢ дёәдәҶе·®ејӮеҢ–з«һдәү пјҢ ж— и®әжҳҜеӨ©зҢ«гҖҒдә¬дёңгҖҒиӢҸе®ҒгҖҒеӣҪзҫҺиҝҳжҳҜжӢјеӨҡеӨҡ пјҢ еңЁе№іеҸ°и§„еҲҷзҺ©жі•дёҠйғҪжңүжҲ–еӨ§жҲ–е°Ҹзҡ„е·®ејӮ гҖӮ дә¬дёңжңҖеӨ§зҡ„зү№зӮ№е°ұжҳҜжһҒйҖҹзү©жөҒ пјҢ иӢҸе®ҒеҲҷд»ҘеәһеӨ§зҡ„зәҝдёӢеә—дёәдҫқжүҳжү“йҖ еңәжҷҜдёҖдҪ“еҢ–зҺ©жі• гҖӮ зӣёжҜ”д№ӢдёӢ пјҢ жӢјеӨҡеӨҡзҡ„жӢјиҙӯзҺ©жі• пјҢ еҜ№дәҺе“ҒзүҢе•ҶиҖҢиЁҖжҳҜдёӘеҫҲвҖңжЈҳжүӢвҖқзҡ„йҡҫйўҳ гҖӮ з”өе•ҶеҸ‘еұ•зҡ„дәҢеҚҒе№ҙ пјҢ е“ҒзүҢе•ҶдёҺз”өе•Ҷе№іеҸ°з»ҸеҺҶдәҶжј«й•ҝзҡ„иҫғйҮҸ пјҢ жүҚеҲқжӯҘе®һзҺ°д»·ж јдҪ“зі»зҡ„зЁіе®ҡ пјҢ д№ҹе°ұжҳҜиҜҙж— и®әжҳҜзәҝдёҠе№іеҸ°жё йҒ“ пјҢ иҝҳжҳҜзәҝдёӢй—Ёеә—жё йҒ“ пјҢ дёҖдәӣеӨ§зүҢзҡ„е•Ҷе“Ғ пјҢ еҰӮиӢ№жһңгҖҒеҚҺдёәгҖҒзҫҺзҡ„гҖҒж јеҠӣ пјҢ е·ІеҫҲйҡҫеҮәзҺ°зәҝдёҠжҜ”зәҝдёӢжӣҙдҫҝе®ңзҡ„зҺ°иұЎ гҖӮ еҜ№дәҺе“ҒзүҢе•ҶиҖҢиЁҖ пјҢ ж··д№ұзҡ„д»·ж јдҪ“зі» пјҢ ж„Ҹе‘ізқҖжҚҹе®ідәҶзәҝдёӢй—Ёеә—пјҲе°Өе…¶еҠ зӣҹеә—пјүзҡ„еҲ©ж¶Ұз©әй—ҙ пјҢ жҜ•з«ҹд»·ж јдёҠзәҝдёӢеә—еҫҲйҡҫе’ҢзәҝдёҠжҠ—иЎЎ гҖӮ д»ҘзҪ—ж°ёжө©йҰ–ж’ӯвҖңеҚ–иҙ§вҖқе°Ҹзұі10дёәдҫӢ пјҢ е°Ҹзұіе№¶жңӘз»ҷзҪ—ж°ёжө©е°Ҹзұі10зҡ„д»»дҪ•жҠҳжүЈ пјҢ дёәзҡ„е°ұжҳҜдҝқжҠӨдә§е“Ғд»·ж јдҪ“зі»зҡ„дёҖиҮҙжҖ§ гҖӮ жӢјеӨҡеӨҡзҡ„жӢјеӣўгҖҒжӢјиҙӯжЁЎејҸ пјҢ йҖҡиҝҮвҖңи®©еҲ©вҖқеҸ‘еҠЁз”ЁжҲ·иҪ¬еҸ‘гҖҒеҲҶдә«гҖҒжӢјеӣў гҖӮ дҪҺд»·зҡ„зҺ©жі• пјҢ дјҡи®©е“ҒзүҢе•Ҷ们йҷ·е…ҘдёҖз§ҚвҖңдәҢйҡҫвҖқзҡ„еўғең° пјҢ еҰӮжһңж”ҫд»»дёҚз®Ў пјҢ ж„Ҹе‘ізқҖеӣ дёәжӢјеӨҡеӨҡдёҖдёӘжё йҒ“ пјҢ иҖҢжҚҹе®ідәҶе…¶д»–жё йҒ“зҡ„еҲ©зӣҠ гҖӮ иҝҷжҳҜе“ҒзүҢе•Ҷдёәйҡҫзҡ„ең°ж–№ пјҢ еҜ№дәҺе®ғ们иҖҢиЁҖ пјҢ жҜҸдёӘе№іеҸ°зҡ„ж¶Ҳиҙ№иҖ…жқғеҲ©йғҪеә”иҜҘжҳҜе№ізӯүзҡ„ гҖӮ жүҖд»ҘиҜҙ пјҢ йҷӨдәҶзҷҫдәҝиЎҘиҙҙйҮҢзҡ„е•Ҷе“Ғ пјҢ жӢјеӨҡеӨҡдёҠзҡ„и®ёеӨҡзҹҘеҗҚе“ҒзүҢзҡ„е•Ҷе“Ғд»·ж јдёҺе…¶д»–е№іеҸ°еҮ д№ҺдҝқжҢҒдёҖиҮҙ гҖӮ 第дёү пјҢ з”ЁжҲ·д№ жғҜпјӣд»»дҪ•дёҖ家дјҒдёҡжғіиҰҒй•ҝд№…еҸ‘еұ• пјҢ йғҪиҰҒдҫқжүҳдәҺжҢҒз»ӯзҡ„зӣҲеҲ© гҖӮ дёҖдёӘжҺҘиҝ‘6дәҝз”ЁжҲ·зҡ„е№іеҸ° пјҢ еҜ№дәҺе“ҒзүҢе•ҶиҖҢиЁҖе®ҡ然жҳҜдёҚдјҡж”ҫејғзҡ„дёҖдёӘйҮҚиҰҒжё йҒ“ гҖӮ еҫҲеӨҡе“ҒзүҢе•ҶеҜ№жӢјеӨҡеӨҡзҡ„е…ҙи¶Јд№ӢжүҖд»ҘдёҚеӨ§ пјҢ еҺҹеӣ еңЁдәҺжӢјеӨҡеӨҡдёҠз”ЁжҲ·ж¶Ҳиҙ№д№ жғҜд»Қ然иҒҡз„ҰеңЁдёӯе°Ҹе•Ҷе“ҒдёҠ пјҢ е№¶дё”д»·ж јж•Ҹж„ҹеәҰйқһеёёй«ҳ гҖӮ иҖҢеӨ§е“ҒзүҢзҡ„дә§е“ҒеҫҖеҫҖеҚ•д»·еҫҲй«ҳ пјҢ еңЁеҗҢзұ»дә§е“Ғдёӯд»·ж јд№ҹдјҡдёӯзӯүеҒҸдёҠ пјҢ еңЁдёҖдёӘвҖңжҜ”жӢјвҖқд»·ж јзҡ„жё йҒ“дёҠ пјҢ дјҳеҠҝ并дёҚй«ҳ гҖӮ жҜ”еҰӮиҜҙ пјҢ жңүзқҖвҖңд»·ж јеұ еӨ«вҖқж Үзӯҫзҡ„е°Ҹзұі пјҢ еңЁе…Ёйқўй«ҳз«ҜеҢ–еҗҺ пјҢ е°Ҹзұі10зҡ„иө·е”®д»·д№ҹиҫҫеҲ°дәҶ3999е…ғ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- и·Ёеўғз”өе•Ҷпјҹпјҹпјҹж–°жүӢз–‘йҡҫи§Јзӯ”

- еӣҪзҫҺдә¬дёң8е№ҙжҒ©жҖЁдёҖ笔еӢҫй”ҖпјҢжӢјеӨҡеӨҡдёүиӢұжҲҳиӢҸе®Ғпјҹ

- дә¬дёңжӢҹи®ӨиҙӯеӣҪзҫҺ7дәҝеҸҜиҪ¬еҖә

- й«ҳиҖғйӣ¶еҲҶз”ҹи’ӢеӨҡеӨҡзҡ„ж•ҷиӮІе»әи®®иў«е®һдәҶпјҢдҪ зҹҘйҒ“еҗ—пјҹ

- е…ЁеұӢжҷәиғҪйҡҫи§ЈеҲҡйңҖ,дәәзұ»иў«еӣ°еңЁдјӘжҷәиғҪзҡ„иұЎзүҷеЎ”йҮҢ

- з»ҸжөҺжҲҳз–«гҖҠз»ҸжөҺжҲҳз–«В·дә‘иө·гҖӢеҜ№иҜқеӣҪзҫҺжҖ»иЈҒпјҡеҚ•еңәзӣҙж’ӯз ҙ5дәҝзҡ„йҖҶиўӯд№ӢйҒ“

- иҝ°иҜ„пјҡж—Ҙжң¬еӨҡйҮҚж”ҝзӯ–йҡҫи§ЈвҖңе°‘еӯҗеҢ–вҖқйҡҫйўҳ

- жҙӢеӘ’еҗҗж°”пјҡиҖҒ科еӯҰ家зү№жң—жҷ®е’ҢиҖҒзүҢ科еӯҰејәеӣҪзҫҺеҲ©еқҡ

- й»‘йҫҷжұҹй»‘йҫҷжұҹпјҡзәҫйҡҫи§Јеӣ° 规模д»ҘдёҠе·ҘдёҡеӨҚе·ҘзҺҮ98.2%

- зҢ®з»ҷе…ЁдҪ“еҠіеҠЁиҖ…пјҒдёӯеӣҪзҫҺжңҜйҰҶи—Ҹз”»дёӯзҡ„еҠіеҠЁиҖ…еҪўиұЎ