「收入」周而复始?瑞幸之后,“华尔街之狼”又盯上了爱奇艺( 二 )

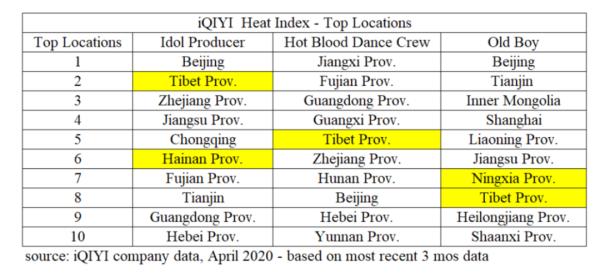

以西藏为例 , 统计局数据显示 , 西藏只有147.8万人 , 只有部分汉族人口 , 西藏有自己当地的语言文化 。 从逻辑上来看 , 任何爱奇艺的节目在西藏都不应该出现在前十 。 但是 , 近期的一些流行节目如老男孩、偶像练习生、热血街舞团等在西藏等地大火 。

文章图片

对于人口很少的区域 , 是不可能产生足够的流量冲到爱奇艺的榜首 , Wolfpack Research认为 , 这种异常情况是爱奇艺使用了一些手段人为提升了热度 。

第三 , 数据机构QuestMobile提交的《 COVID-19疫情中的中国移动互联网》报告 , 从侧面证实了爱奇艺作假 。

QuestMobile的报告指出 , 爱奇艺的平均移动DAU在2020年春节的前10天仅为1.262亿 , 而整个DAU在2020年农历新年期间没有任何增长 , 和爱奇艺声称的平均移动DAU高达1.8亿不符 。 爱奇艺的数据夸大了至少42% 。

收入最高虚增达44%

Wolfpack Research的报告中 , 第二个核心指控是爱奇艺虚增收入 。 报告认为 , 爱奇艺虚增了80-130亿元人民币的收入 , 约27%-44% 。

文章图片

按照爱奇艺的版权交易模式 , 2018年和2019年公司在中国制作的电视剧以每集7.9万元和6.4万元进行交易 。 一位前爱奇艺内部员工表示 , 非排他性版权交易的价格通常为每集1000元至5000元人民币 , 极受欢迎的节目最高不超过20000元人民币 。

即使按照最高20000元作为爱奇艺版权交易的平均值 , 爱奇艺在2018年和2019年的版权交易收入依然达到了平均值的3.9倍和3.2倍 。

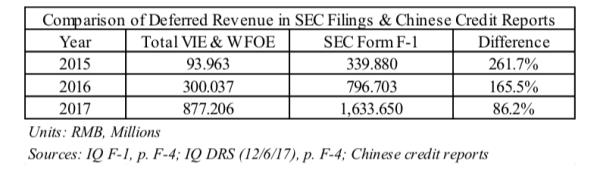

其次 , 爱奇艺财报中递延收入严重虚报 。 递延收入是资产负债表中的一个数据 , 里面包含的是客户已预付的将在未来交付的服务 。 因为大多数爱奇艺的客户都是预付费的 , 因此可以将爱奇艺的收入看作是递延收入 。

Wolfpack Research表示 , 在获得并且汇总了2015年以来爱奇艺所有的VIEs及WFOEs中国信用报告 , 并与爱奇艺的F-1招股说明书进行比较后 , 发现公司递延收入在2015年、2016年和2017年分别夸大了261.7%、165.5%和86.2% 。

在上市之前虚增了如此之多的收入之后 , 爱奇艺被迫在上市之后不停的公布新的虚假的增长记录 , 而增长是爱奇艺目前估值的唯一依据 。

在18年Q3至19年Q1期间 , 爱奇艺的付费用户数增加了1610万 , 平均订阅期从6个月增加到8个月 , 然而同期公司的递延收入却下降了17% 。 Wolfpack Research认为 , 这其中至少有一个数据是虚假的 , 也可能两者都有 。

另外 , 爱奇艺大约31.9%的用户是通过与京东、小米电视和携程等合作伙伴 , 从而获得了爱奇艺的VIP专属内容 。 Wolfpack Research指出 , 爱奇艺不恰当的计算了这些从合作伙伴处获得的会员 , 这使爱奇艺的收入被夸大 , 并同时消耗了虚假的账面现金 。

爱奇艺的管理层没有提供合作会员的人数、百分比或收入实际份额 。 按照爱奇艺投资者关系部的公开表态 , 与京东的收入分成是50/50 , 其余企业未知 。

按照Wolfpack Research的尽调 , 在中国北京、上海和广州三个城市的548个有效爱奇艺付费用户中 , 21.9%的受访者表示其VIP会员是京东的双重会员;大约10%的VIP受访者表示他们是通过京东获得会员 , 另一个双重会员计划 。 综合来看 , 爱奇艺VIP在北京、上海、广州三地的双重会员计划合计占比约为31.9% 。

因此 , 通过与相关方和其他合作伙伴以广告购买、其他服务和佣金换取会员收入的方式 , 爱奇艺可以很容易地将会员收入提高 , 同时提供了一个消耗掉虚假现金的渠道 。

推荐阅读

![[疾病早预防]这样“三步走”才是慢乙肝的治疗目标](http://ttbs.guangsuss.com/image/3bc8818b8fb320c427d4a227673c8419)

- 『咖啡』瑞幸咖啡发布道歉声明:郑重道歉 停职涉事员工

- 「咖啡」瑞幸咖啡门店爆单 APP崩了 瑞幸咖啡还能翻身么?

- [咖啡]证监会关注瑞幸咖啡造假 董事长发声 瑞幸咖啡还能翻身么?

- 『神州』瑞幸爆雷“连环炸”!还有哪些上市公司被拖累?

- 咖啡■证监会关注瑞幸咖啡造假 瑞幸APP和小程序双双宕机

- #神州#神州租车暴跌后直接停牌!沦为瑞幸“陪葬品”

- 『咖啡』瑞幸咖啡暴跌熔断!22亿元造假大起底,究竟谁在幕后