「同仁堂」“百年老店”同仁堂风光不再:交出十年最差成绩单

日前 , 被誉为"百年老店"的同仁堂(600085.SH)发布2019年年报 。 报告期内 , 公司实现营收132.77亿元 , 同比下降6.56%;归属于上市公司股东的净利润为9.85亿元 , 同比下降13.12%;归属于上市公司股东的扣非净利润为9.24亿元 , 同比下降7.74% 。

这是同仁堂十年来首次出现营收下滑 。 2009年至2017年近十年间 , 同仁堂营收一直保持在10%以上的增速 。 此次营收净利双降 , 同仁堂的业绩一夜回到解放前 , 甚至不敌2017年的营收及利润水平 。

百年老字号却交出一份十年来最差成绩单 , 无疑会引发资本市场对这家老字号发展前景的担忧 。

产能瓶颈拖累营收

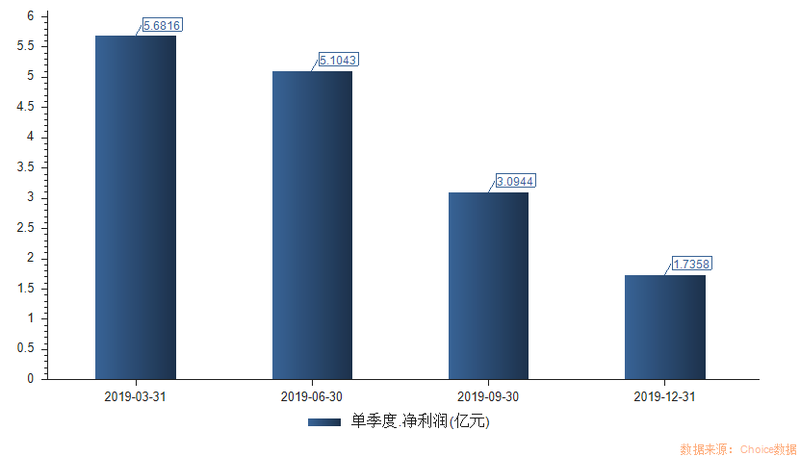

蓝鲸财经采访人员梳理发现 , 同仁堂2019年营收并非一开始就大幅下滑 , 事实上第一季度营收高达39.11亿元 , 同比增长6.73% , 从二季度开始营收较同期不断下降 。 其中二、三、四季度分别实现营收32.26亿元、28.02亿元、33.18亿元 , 分别较同期下降9.91%、12.71%、11.08% 。

与此同时 , 同仁堂的净利润也呈现一样的趋势 , 由2019年第一季度的5.68亿元一路下滑至第四季度的1.74亿元 。 第四季度净利润较2018年同期下降53.58% , 跌幅过半 。

文章图片

为何同仁堂在一二季度之间业绩大变脸?

对此 , 多位业内人士在接受蓝鲸财经采访时表示 , 同仁堂一二季度业绩大变脸的原因或许与旗下负责药品生产业务同仁堂科技的产能问题有关 。

据悉 , 自一季度开始 , 同仁堂科技即面临多系列产品生产供应不足的状况 , 原有的亦庄分厂、刘家窑分厂的丸剂、液体制剂等多条生产线需要进行GMP(药品生产质量管理规范)再认证 , 而两家新建生产基地--位于河北省唐山市玉田县的同仁堂科技唐山及位于北京市中关村科技园区大兴生物医药基地的大兴分厂虽然分别于2019年4月及7月顺利通过GMP认证 , 但由于新旧生产基地之间产品转移、生产衔接及新生产线的调试运行需要时间等影响 , 两家新建生产基地于2019年下半年才开始陆续投入生产 , 产能尚未得到有效释放 。

直接后果就是2019年度同仁堂科技中成药生产总量较上年同期下降约20%以上 , 特别是丸剂、液体制剂等剂型产品的生产进度受到较大影响 。 其中作为同仁堂五大核心品种的六味地黄丸系列、金匮肾气丸系列等产量下降 , 营收随之受到影响 。

不仅如此 , 随着原材料采购成本、能耗成本持续增长 , 加之大兴分厂及同仁堂科技唐山的投运 , 工业运营成本不断加大 , 单位制造费用上升 , 固定资产折旧费用亦相应增加 , 无疑让产能受限的同仁堂压力倍增 。

而在产能供给出现问题的同时 , 同仁堂还爆发了一场口碑危机 。

"蜂蜜门"重创口碑

2018年底 , 一家名为盐城金蜂食品科技有限公司(以下简称"盐城金蜂")的公司 , 因将大量过期蜂蜜回收作为原料并涉嫌更改生产日期被媒体曝光 , 同时牵扯出了事件背后的同仁堂蜂业 。

此事在网络上迅速发酵 , 同仁堂再次被推至舆论的风口浪尖 。 2019年2月 , 盐城市和北京大兴区的相关监管部门介入调查认定 , 同仁堂蜂业部分经营管理人员在盐城金蜂进行生产时 , 存在用回收蜂蜜作为原料生产蜂蜜、标注虚假生产日期的行为 , 违反《食品安全法》有关规定 。 同仁堂蜂业因此被没收蜂蜜3300瓶 , 罚没金额共计1420万元 。

虽然同仁堂蜂业在整个集团的业务版图中并没有占据重要份额 , 但这场"蜂蜜门"带来的口碑危机打破了同仁堂长期标榜的历史底蕴、质量过人的金字招牌 。

旗下公司同仁堂国药曾表示 , 由于"蜂蜜事件"对同仁堂品牌形象造成一定负面影响 , 母集团于本年专注提升内部管理及全面开展质量管理风险自查整改 , 放缓向集团采购自有产品 。 中国内地市场2019年收入仅为3.04亿港元 , 折合人民币2.77亿元 , 同比下跌18.7% 。

推荐阅读

- [新浪财经]为什么同仁堂一直都在向股东借钱?

- 『中访网财经』同仁堂主力产品产销量均下滑 现金分红大幅增长

- 『蓝鲸财经』“百年老店”同仁堂风光不再:三大风险压身,交出十年最差成绩单

- 俄罗斯:俄罗斯七寡头罪与罚:昔日十年风光 一朝败亡

- [同仁堂]百年老字号受挫:热销产品无专利,六味地黄丸也“卖不动”了?

- 『中新经纬』“蜂蜜门”仍拖累业绩,同仁堂营收十年来首降

- 『GPLP』犀牛财经晚报: 同仁堂净利下滑13% 美股财报发布日期延长45天

- 「证券时报网」2020退市第一股!5年前风光借壳,却被实控人掏空,9万股东深陷泥潭…年内高危股还有这些